Strategi Breakout Mengikuti Tren Dua MA

Ikhtisar

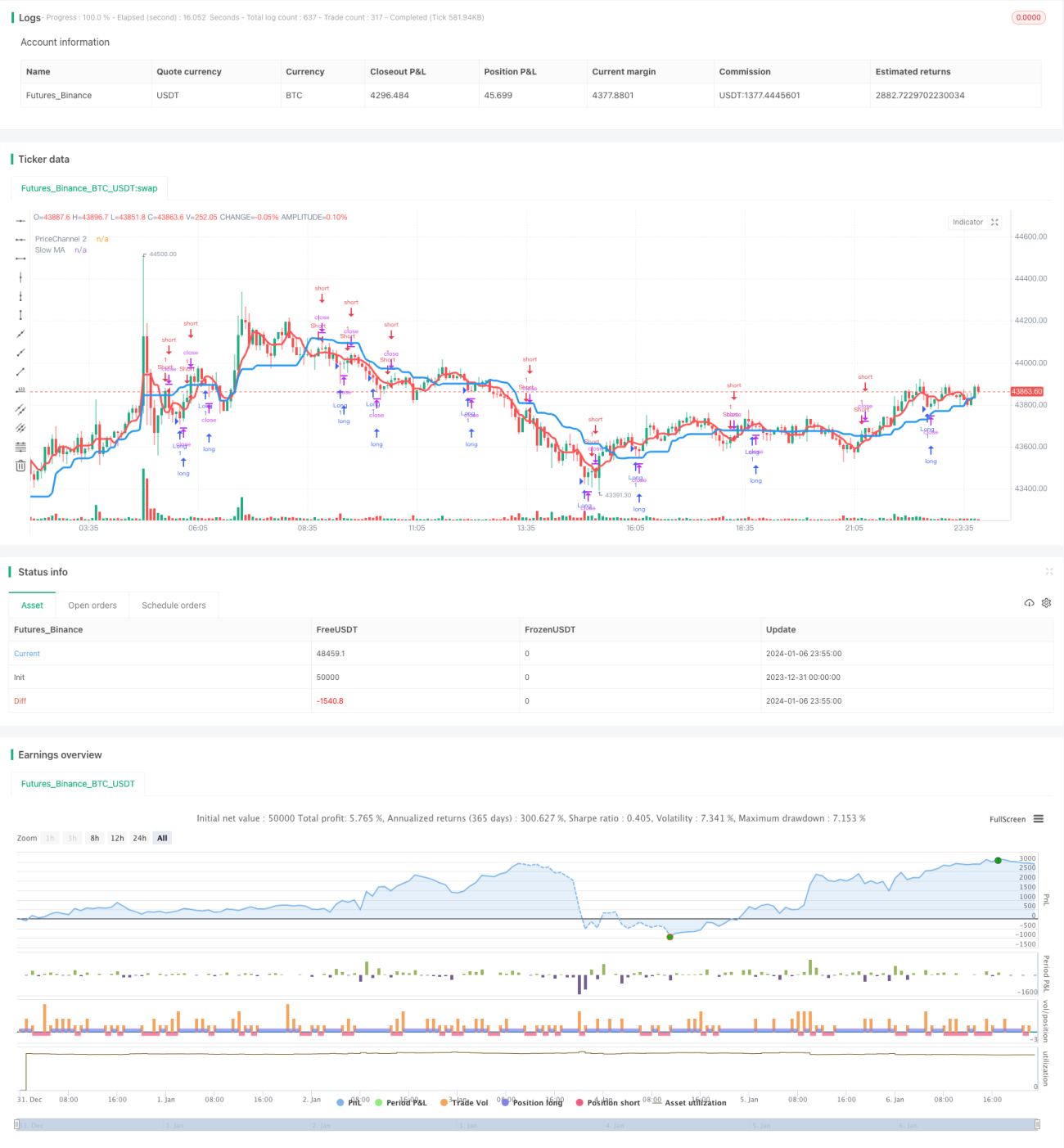

Strategi Breakout dengan Dua MA (Moving Average) adalah strategi trading kuantitatif yang menggunakan dua moving average dengan periode berbeda untuk mengidentifikasi tren dan entry. Strategi ini terutama menggunakan MA lambat untuk menentukan arah tren keseluruhan, dan MA cepat sebagai filter entry. Ketika arah tren besar sejalan, strategi memilih candle pembalikan untuk entry guna mencapai win rate dan profitabilitas yang lebih tinggi.

Prinsip Strategi

Strategi ini terdiri dari beberapa bagian utama:

Penentuan Tren: Menghitung MA dengan periode 21, yang didefinisikan sebagai MA lambat. Posisinya relatif stabil dan dapat digunakan untuk menentukan arah tren keseluruhan. Ketika harga naik mendekati nilai MA, itu adalah tren naik; ketika harga turun mendekati nilai MA, itu adalah tren turun.

Filter Entry: Menghitung MA dengan periode 5, yang didefinisikan sebagai MA cepat. Sinyal trading hanya dihasilkan ketika harga menembus MA lambat dan juga menembus MA cepat. Desain ini terutama untuk lebih memfilter kemungkinan false breakout.

Filter Candle: Strategi hanya melakukan long ketika candle periode tersebut adalah bearish (harga turun), atau short ketika candle tersebut adalah bullish (harga naik). Ini mempertimbangkan bahwa entry menggunakan candle pembalikan dapat menghasilkan tingkat keberhasilan yang lebih tinggi. Selain itu, dikombinasikan dengan indikator RSI cepat untuk menghindari entry di area overbought atau oversold yang ekstrem.

Filter Penambahan Posisi: Untuk pasar cryptocurrency, strategi menambahkan kondisi penambahan posisi saat terjadi breakout tiga kali lipat dari volatilitas, untuk menyaring peluang oversold selama penurunan besar.

Desain Stop Loss: Strategi mendukung trailing stop loss. Setelah posisi dibuka, level stop loss diperbarui secara real-time berdasarkan persentase stop loss yang ditetapkan.

Analisis Kelebihan

Strategi ini memiliki kelebihan berikut:

- Desain dua MA sederhana dan praktis, mudah dipahami dan dikuasai;

- Filter kombinasi MA cepat dan lambat yang andal dalam menentukan tren;

- Entry menggunakan candle pembalikan meningkatkan win rate trading;

- Metodologi keseluruhan konservatif dan stabil, cocok untuk berbagai level trading;

- Mendukung trailing stop loss, risiko terkendali;

- Secara khusus mempertimbangkan karakteristik pasar cryptocurrency, menambahkan peluang penambahan posisi saat oversold untuk mendapatkan keuntungan berlebih.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Ketika dua MA berada dalam kisaran sideways, akan terjadi beberapa kerugian kecil berulang.

- Entry menggunakan candle pembalikan mungkin memiliki win rate yang tidak optimal pada beberapa periode.

- Pasar cryptocurrency sangat fluktuatif, sehingga kemungkinan stop loss tersentuh cukup tinggi.

- Peluang penambahan posisi saat oversold tidak sering terjadi, volatilitas return tinggi.

Untuk mengatasi risiko ini, optimasi dapat dilakukan dari beberapa aspek berikut:

- Menambahkan kondisi entry untuk menghindari fluktuasi yang tidak efektif;

- Menyesuaikan periode candle atau menambahkan filter indikator lain;

- Mengoptimalkan algoritma stop loss, menelusuri stop loss di sekitar titik tengah;

- Mengevaluasi efektivitas aktual dari strategi penambahan posisi saat oversold.

Arah Optimasi

Strategi ini terutama dapat dioptimasi dari beberapa aspek berikut:

-

Optimasi Parameter: Melalui backtest yang lebih sistematis, mengoptimalkan kombinasi periode MA cepat dan lambat untuk meningkatkan rasio risiko/imbal hasil secara keseluruhan.

-

Pengenalan Pola: Menambahkan indikator lain seperti KDJ, MACD untuk mengenali sinyal pembalikan yang lebih andal.

-

Optimasi Stop Loss: Mengembangkan algoritma floating stop loss, trailing stop loss, dll. untuk mengurangi kemungkinan stop loss tersentuh.

-

Machine Learning: Mengumpulkan dan memberi label lebih banyak data historis, menggunakan metode machine learning untuk menghasilkan aturan trading secara otomatis.

-

Manajemen Posisi Kuantitatif: Menyesuaikan strategi manajemen posisi secara otomatis berdasarkan kondisi pasar.

Kesimpulan

Secara keseluruhan, strategi Breakout dengan Dua MA adalah strategi trend-following yang sederhana dan praktis. Dibandingkan dengan algoritma machine learning yang kompleks, strategi ini lebih mudah dijelaskan dan dikuasai, serta keandalannya cukup tinggi. Dengan optimasi parameter, perluasan fitur, dan pengenalan machine learning, strategi ini memiliki potensi peningkatan yang besar dan merupakan titik awal yang baik untuk trading kuantitatif.

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-07 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's Trend MAs Strategy v2.0 +CB", shorttitle = "Trend MAs str 2.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

//Settings- 1