Strategi Trailing Stop Persentase

Ikhtisar

Strategi persentase trailing stop loss adalah strategi yang menetapkan dan menyesuaikan stop loss berdasarkan persentase harga instrumen trading. Setelah harga mencapai tingkat profit tertentu, stop loss dapat disesuaikan ke harga masuk, sehingga mencapai stop loss impas.

Prinsip Strategi

Strategi ini menggunakan parameter input untuk menetapkan persentase trailing stop loss untuk posisi long, misalnya 3%. Setelah posisi dibuka, harga trailing stop loss dihitung secara real-time. Metode perhitungannya:

-

Ketika harga melebihi harga masuk * (1 + persentase trailing stop), maka harga stop loss disesuaikan ke harga masuk, sehingga mencapai impas.

-

Ketika harga di bawah level tersebut, maka harga stop loss adalah harga masuk * (1 - persentase trailing stop).

Dengan demikian, ketika harga mencapai profit tertentu, stop loss impas dapat diaktifkan untuk menghindari kerugian seluruh keuntungan, sekaligus mencegah stop loss yang terlalu agresif tersentuh oleh fluktuasi harga normal.

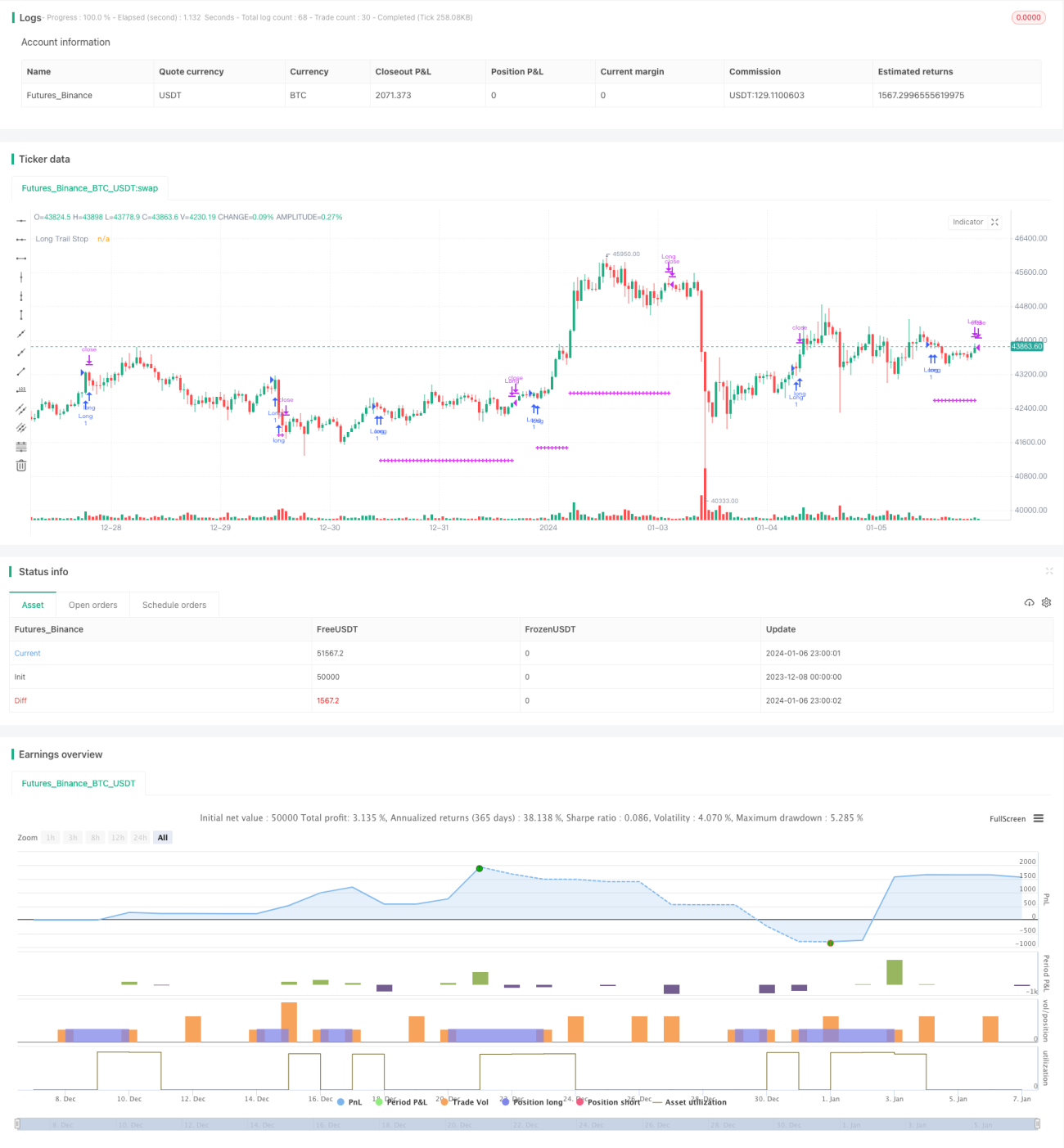

Strategi ini juga menggambar grafik harga trailing stop loss untuk konfirmasi, dan hanya melakukan trading posisi long. Masuk long saat golden cross, keluar saat death cross. Setelah masuk long, pasang trailing stop order untuk menerapkan logika stop loss strategi ini.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah dapat mencapai impas setelah profit melalui trailing stop, apa pun pergerakan harga selanjutnya, setidaknya modal awal dapat dipertahankan, menghindari kerugian. Ini sangat berarti bagi banyak investor.

Selain itu, stop loss strategi ini relatif moderat, amplitudo trailing stop tidak terlalu besar, sehingga dapat mencegah posisi keluar karena fluktuasi harga normal. Ini lebih fleksibel dan cerdas dibandingkan stop loss tetap biasa.

Analisis Risiko

Risiko utama strategi ini adalah pengaturan amplitudo stop loss yang tidak tepat. Jika terlalu kecil, sulit mencapai stop loss impas; jika terlalu besar, mudah tersentuh oleh fluktuasi harga normal. Oleh karena itu, perlu pengujian dan evaluasi yang cermat terhadap amplitudo stop loss yang sesuai.

Risiko lainnya adalah saat kondisi pasar abnormal, harga tiba-tiba melonjak drastis (gap), sehingga harga stop loss mungkin tidak sempat diperbarui, menyebabkan stop loss tidak efektif. Namun kemungkinannya kecil.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Menambahkan kondisi keluar posisi, seperti death cross, harga turun di bawah SMA, dll., agar strategi lebih komprehensif.

-

Menambahkan mekanisme penyesuaian dinamis persentase stop loss, mengoptimalkan amplitudo stop loss secara otomatis di berbagai lingkungan pasar.

-

Menambahkan strategi keluar, keluar setelah harga bergerak sejauh tertentu untuk mengunci keuntungan.

-

Dapat mempelajari perbedaan parameter persentase stop loss pada instrumen yang berbeda, membangun mekanisme optimasi adaptif parameter.

Kesimpulan

Secara keseluruhan, strategi persentase trailing stop loss sangat praktis, dapat secara efektif mencapai stop loss impas setelah profit dan menghindari kerugian. Strategi ini memiliki ruang optimasi yang besar, layak dipelajari lebih lanjut untuk meningkatkan efektivitas. Secara keseluruhan, strategi ini cocok untuk investor yang mengejar keuntungan investasi yang stabil.

/*backtest

start: 2023-12-08 00:00:00

end: 2024-01-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © osmaras

// based on https://kodify.net/tradingview/orders/percentage-trail/

- 1