Strategi Trailing Stop Loss Berdasarkan Support & Resistance dan Volume Breakout Rata-rata

Ikhtisar

Ide utama dari strategi ini adalah menggabungkan level support dan resistance serta breakout volume untuk menentukan waktu masuk, dan menggunakan indikator ATR untuk menyesuaikan trailing stop secara dinamis setelah meraih keuntungan guna mendapatkan potensi profit yang lebih besar.

Prinsip Strategi

Strategi ini terutama terdiri dari logika berikut:

-

Menggunakan fungsi

ta.pivothighdanta.pivotlowuntuk menghitung harga tertinggi dari L_Bars candle dan harga terendah dari R_Bars candle, yang berfungsi sebagai garis resistensi dan garis support. -

Ketika harga penutupan menembus di atas garis resistensi dan volume melampaui ambang batas volumeRange, lakukan posisi long; ketika harga penutupan menembus di bawah garis support dan volume melampaui ambang batas volumeRange, lakukan posisi short.

-

Setelah posisi long, gunakan close - ATR_LO sebagai stop loss panjang; setelah posisi short, gunakan close + ATR_SH sebagai stop loss pendek, sehingga stop loss dapat disesuaikan secara dinamis.

-

Dalam jam perdagangan (09:15 - 14:45), lakukan sinyal perdagangan pertama setiap hari, dan ketika keuntungan atau kerugian mencapai jumlah risk, tidak akan membuka posisi baru lagi.

Keunggulan Strategi

-

Menggunakan teori support dan resistance, dikombinasikan dengan indikator volume, membuat waktu masuk lebih presisi.

-

Menggunakan indikator ATR untuk trailing stop, mampu menyesuaikan posisi stop loss secara fleksibel sesuai dengan tingkat volatilitas pasar, sehingga mengurangi potensi pengembalian keuntungan setelah meraih profit.

-

Mengontrol jumlah perdagangan harian dan risiko per transaksi secara wajar, membantu menangkap tren dan menghindari terlalu banyak stop loss.

Risiko Strategi

-

Level support dan resistance mungkin gagal, sehingga tidak memberikan sinyal masuk yang efektif.

-

Parameter ATR yang terlalu besar dapat menyebabkan jarak stop loss terlalu jauh, meningkatkan risiko kerugian.

-

Parameter volume yang terlalu kecil dapat menyebabkan kehilangan peluang; terlalu besar dapat menyebabkan kesalahan sinyal.

Solusi:

-

Sesuaikan parameter support dan resistance sesuai dengan karakteristik instrumen yang berbeda.

-

Optimalkan parameter kelipatan ATR dan ambang volume.

-

Gabungkan indikator lain untuk menentukan waktu masuk.

Arah Optimasi Strategi

-

Menggabungkan indikator lain untuk menentukan waktu masuk, misalnya moving average, dll.

-

Optimalkan parameter kelipatan ATR dan ambang volume.

-

Gunakan algoritma machine learning untuk optimasi parameter secara dinamis.

-

Perluas ke instrumen lain untuk mencari pola parameter.

Kesimpulan

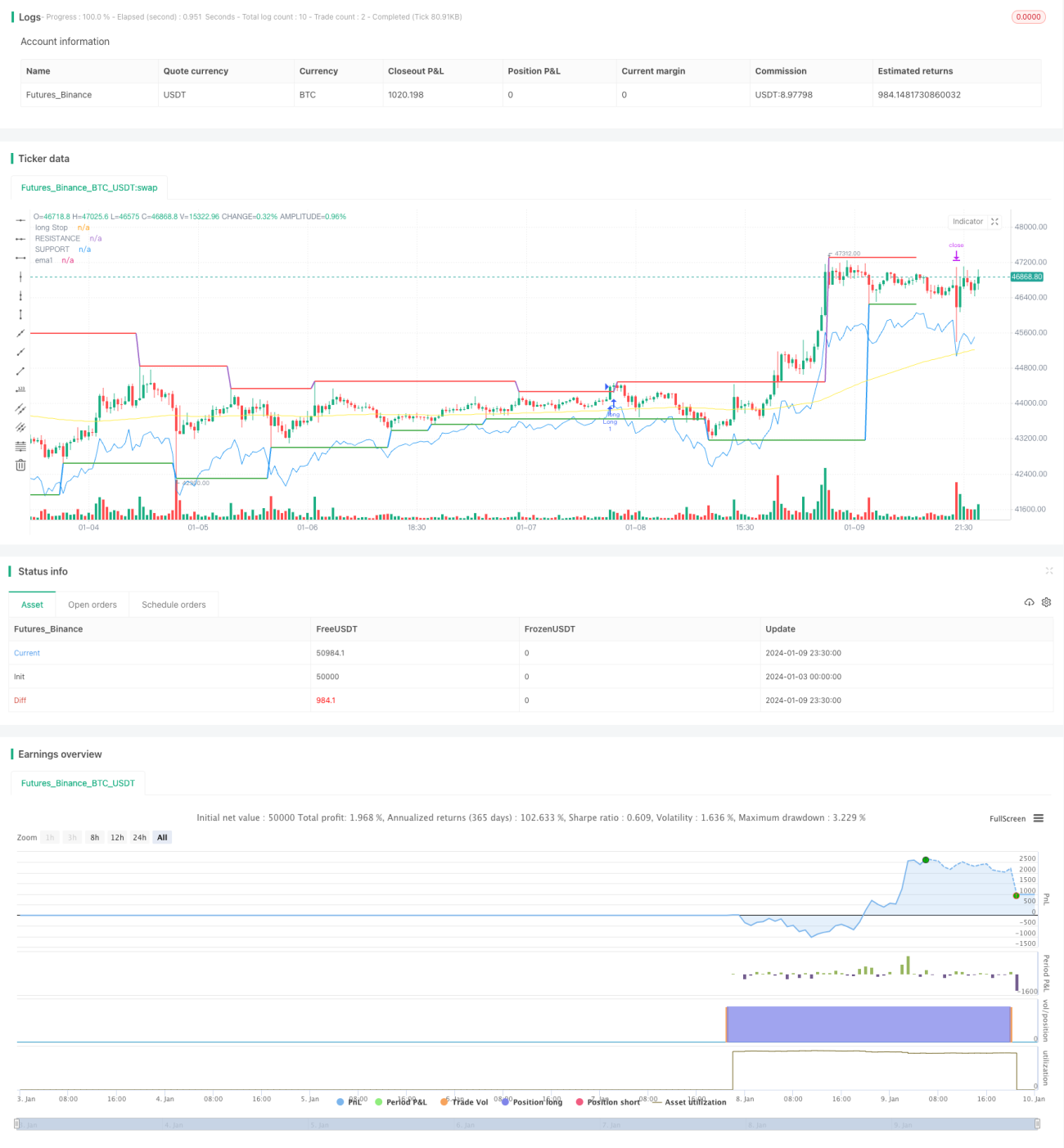

Strategi ini mengintegrasikan berbagai alat analisis, dengan memanfaatkan support/resistance, volume, dan metode stop loss, yang menghasilkan kinerja backtest yang cukup baik. Namun, dalam perdagangan langsung (live trading), mungkin akan menghadapi lebih banyak ketidakpastian, sehingga perlu dioptimalkan melalui parameter dan pengenalan indikator penilaian lain untuk lebih meningkatkan performa live. Secara keseluruhan, strategi ini memiliki logika yang jelas, mudah dipahami, dan memberikan contoh referensi yang baik untuk strategi perdagangan kuantitatif.

/*backtest

start: 2024-01-03 00:00:00

end: 2024-01-10 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// ____________ _________ _____________

// |____________| ||________| ||__________|

// || ____ || || || ______ ________ _____ ________

// || | || || ||________|| | || || || || | || /\\ | // |______| || || |______|- 1