Strategi Tren Persilangan Rata-rata Bergerak

Ringkasan

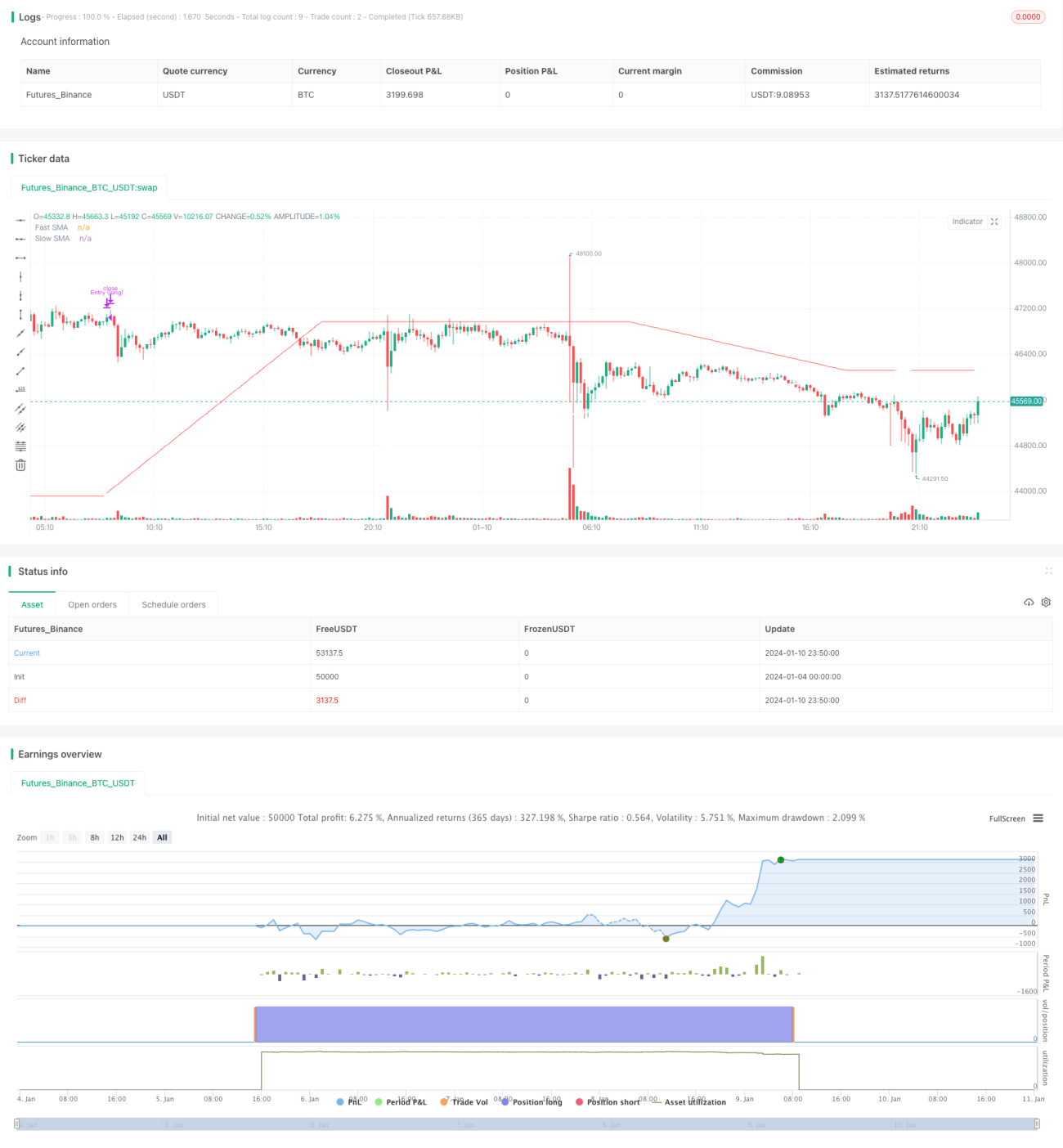

Strategi perdagangan ini adalah strategi mengikuti tren berdasarkan rata-rata bergerak sederhana dan sistem persilangan rata-rata bergerak. Strategi ini menggunakan persilangan antara rata-rata bergerak cepat dan rata-rata bergerak lambat dengan periode berbeda sebagai sinyal untuk membuka posisi long atau short. Ketika rata-rata bergerak cepat melintasi ke atas dari bawah rata-rata bergerak lambat, lakukan long; ketika rata-rata bergerak cepat melintasi ke bawah dari atas rata-rata bergerak lambat, lakukan short. Strategi ini cocok untuk instrumen yang memiliki tren yang cukup jelas.

Prinsip Strategi

Strategi ini menggunakan rata-rata bergerak sederhana dengan periode cepat, misalnya 60 hari, dan rata-rata bergerak sederhana dengan periode lambat, misalnya 200 hari. Rata-rata bergerak cepat dapat merespons perubahan harga lebih cepat, mencerminkan tren harga jangka pendek; rata-rata bergerak lambat merespons perubahan harga lebih lambat, mencerminkan tren jangka menengah dan panjang.

Ketika rata-rata bergerak jangka pendek melintasi ke atas dari bawah rata-rata bergerak jangka panjang, hal ini menunjukkan bahwa harga jangka pendek mulai naik dan memasuki pasar bullish, sehingga lakukan long. Ketika rata-rata bergerak jangka pendek melintasi ke bawah dari atas rata-rata bergerak jangka panjang, hal ini menunjukkan bahwa harga jangka pendek mulai turun dan memasuki pasar bearish, sehingga lakukan short.

Strategi ini menggunakan prinsip persilangan rata-rata bergerak untuk menentukan arah tren. Ketika harga jangka pendek naik lebih cepat, rata-rata bergerak jangka pendek akan mendorong rata-rata bergerak jangka panjang ke atas dan melintasinya dari bawah. Hal ini menunjukkan bahwa pasar memasuki tren naik, dan sebaiknya lakukan long. Sebaliknya, ketika harga jangka pendek turun lebih cepat, rata-rata bergerak jangka pendek akan menarik rata-rata bergerak jangka panjang ke bawah dan melintasinya dari atas, menunjukkan bahwa pasar memasuki tren turun, dan sebaiknya lakukan short.

Dengan persilangan antara rata-rata bergerak cepat dan lambat, strategi ini menangkap titik balik tren harga dan menyesuaikan posisi long/short secara sesuai. Inilah prinsip utama strategi ini dalam menentukan tren dan menghasilkan sinyal perdagangan.

Analisis Keunggulan Strategi

- Menggunakan persilangan rata-rata bergerak untuk menentukan tren utama, menghindari gangguan dari kebisingan pasar jangka pendek.

- Mempertimbangkan dua dimensi waktu (jangka pendek dan jangka menengah/panjang), lebih stabil dan andal.

- Menerapkan pengikut tren yang sederhana dan efektif, misalnya long dalam tren naik, short dalam tren turun.

- Rata-rata bergerak banyak digunakan, mudah dipahami, dan parameter dapat disesuaikan secara fleksibel.

- Parameter manajemen risiko dapat disesuaikan untuk mengontrol risiko.

Analisis Risiko Strategi

- Strategi ini bergantung pada tren harga yang jelas; jika pasar mengalami fluktuasi tajam, mungkin gagal.

- Dalam rentang harga yang berosilasi, strategi dapat menghasilkan banyak sinyal palsu, menyebabkan frekuensi buka/tutup posisi yang tinggi.

- Rata-rata bergerak memiliki keterlambatan, sehingga mungkin melewatkan titik balik harga.

- Jika parameter tidak diatur dengan tepat, stop loss yang terlalu kecil atau take profit yang terlalu besar dapat menyebabkan keluar dari posisi terlalu dini.

- Parameter yang wajar perlu dioptimalkan berdasarkan karakteristik spesifik setiap instrumen.

Strategi ini dapat dioptimalkan dengan menyesuaikan parameter periode rata-rata bergerak agar sesuai dengan frekuensi volatilitas instrumen yang berbeda; meningkatkan strategi stop loss dan take profit, menggunakan indikator yang lebih kompleks untuk mengurangi sinyal palsu; menambahkan filter volume perdagangan, dan metode lainnya untuk meningkatkan stabilitas strategi.

Arah Optimasi Strategi

Strategi ini dapat dioptimalkan lebih lanjut dari beberapa aspek berikut:

-

Mengoptimalkan parameter periode cepat dan lambat dari rata-rata bergerak agar sesuai dengan instrumen dengan frekuensi volatilitas yang berbeda. Dapat menguji lebih banyak kombinasi untuk menemukan parameter terbaik.

-

Memperbaiki kondisi masuk dengan menambahkan lebih banyak indikator filter, seperti lonjakan volume perdagangan, untuk mengurangi sinyal palsu.

-

Memperbaiki strategi stop loss dan take profit, misalnya trailing stop atau take profit dinamis, agar keuntungan lebih efisien.

-

Mempertimbangkan biaya transaksi seperti komisi, menambahkan modul evaluasi biaya agar simulasi lebih realistis.

-

Merancang Parameter Universe untuk menemukan kombinasi parameter terbaik sesuai dengan karakteristik instrumen yang berbeda.

-

Menambahkan pengenalan fitur lokal untuk membantu mengidentifikasi titik balik tren, meningkatkan ketepatan waktu buka/tutup posisi.

Melalui optimasi strategi yang sistematis, tingkat profitabilitas dan stabilitas dapat ditingkatkan secara signifikan, serta penurunan (drawdown) dapat dikurangi.

Kesimpulan

Strategi perdagangan ini didasarkan pada persilangan rata-rata bergerak untuk menentukan perubahan tren harga, termasuk dalam kategori strategi pengikut tren yang khas. Strategi ini menggunakan persilangan antara rata-rata bergerak dengan periode berbeda sebagai sinyal long/short, dan menentukan arah tren melalui kombinasi rata-rata bergerak cepat dan lambat, sehingga berhasil menangkap tren. Strategi ini stabil, andal, mudah dipahami dan diimplementasikan; setelah optimalisasi parameter, dapat beradaptasi dengan sebagian besar instrumen. Ini merupakan jenis strategi dasar dalam perdagangan kuantitatif. Dengan menggabungkannya dengan indikator teknis lainnya, mengoptimalkan strategi stop loss dan take profit, serta metode lainnya, profitabilitas dan tingkat kemenangan strategi ini dapat lebih ditingkatkan.

- 1