Strategi Kombinasi Rata-rata Bergerak Momentum dan Pembalikan

Ikhtisar

Strategi ini menggabungkan strategi Pembalikan 123 dan strategi Rata-rata Bergerak CMO untuk membentuk kombinasi sinyal beli dan jual. Strategi Pembalikan 123 menghasilkan sinyal trading dengan melihat harga penutupan saham yang membentuk titik tertinggi atau terendah baru selama dua hari berturut-turut, dikombinasikan dengan indikator stochastic untuk menilai kekuatan beli dan jual pasar. Strategi Rata-rata Bergerak CMO menggunakan indikator CMO untuk menilai momentum harga dan menghasilkan sinyal trading. Kombinasi sinyal dari kedua strategi dapat membentuk sinyal gabungan yang lebih andal.

Prinsip Strategi

Strategi Pembalikan 123 menghasilkan sinyal trading berdasarkan prinsip berikut:

- Saat harga penutupan naik selama dua hari berturut-turut, dan indikator stochastic 9 hari berada di bawah 50, lakukan posisi beli (long)

- Saat harga penutupan turun selama dua hari berturut-turut, dan indikator stochastic 9 hari berada di atas 50, lakukan posisi jual (short)

Strategi ini menghasilkan sinyal trading dengan menilai apakah harga membentuk titik tertinggi atau terendah baru dalam jangka pendek, dikombinasikan dengan indikator bullish/bearish stochastic.

Strategi Rata-rata Bergerak CMO menghasilkan sinyal trading berdasarkan prinsip berikut:

- Hitung nilai CMO untuk periode 5 hari, 10 hari, dan 20 hari

- Hitung rata-rata dari nilai-nilai tersebut

- Saat rata-rata CMO di atas 70, lakukan posisi beli (long)

- Saat rata-rata CMO di bawah -70, lakukan posisi jual (short)

Strategi ini menghasilkan sinyal trading dengan melakukan operasi himpunan pada nilai CMO dari berbagai periode untuk menilai momentum harga bullish/bearish.

Strategi kombinasi menerapkan operasi AND pada sinyal dari kedua strategi, yaitu strategi kombinasi hanya menghasilkan sinyal trading aktual ketika kedua strategi memberikan sinyal yang sama (sama-sama beli atau sama-sama jual).

Keunggulan Strategi

Strategi ini memiliki keunggulan sebagai berikut:

- Sinyal kombinasi lebih andal, dapat mengurangi sinyal palsu

- Strategi Pembalikan 123 cocok untuk menangkap tren setelah koreksi jangka pendek

- Strategi Rata-rata Bergerak CMO menilai momentum harga pada skala besar

- Dapat beradaptasi dengan berbagai kondisi pasar

Analisis Risiko

Strategi ini juga memiliki risiko sebagai berikut:

- Strategi Pembalikan 123 sangat bergantung pada pola harga, dapat menjadi tidak efektif

- Indikator CMO sensitif terhadap osilasi pasar, dapat menghasilkan sinyal yang salah

- Sinyal strategi kombinasi mungkin terlalu konservatif, sehingga kehilangan peluang trading

- Perlu penyesuaian parameter yang tepat agar sesuai dengan periode dan kondisi pasar yang berbeda

Langkah penanggulangan:

- Optimalkan aturan penilaian pola untuk strategi pembalikan

- Tambahkan indikator bantu lainnya ke dalam strategi Rata-rata Bergerak CMO

- Evaluasi kinerja strategi dalam periode terkini, sesuaikan parameter secara dinamis

Arah Optimasi

Strategi ini dapat dioptimalkan dari aspek berikut:

- Gunakan algoritma pembelajaran mesin untuk mengoptimalkan bobot kombinasi secara otomatis

- Tambahkan modul penyesuaian parameter adaptif agar parameter strategi dapat dioptimalkan secara dinamis

- Tambahkan modul stop loss untuk mengendalikan risiko secara efektif

- Evaluasi ketahanan strategi, perbaiki algoritma pengenalan pola

- Pertimbangkan faktor seperti pemilihan sektor, fundamental, dll.

Kesimpulan

Strategi ini membentuk strategi trading kombinasi yang efektif melalui dua strategi yang saling melengkapi, yaitu Pembalikan 123 dan Rata-rata Bergerak CMO. Dengan pengendalian risiko, strategi ini dapat menghasilkan keuntungan berlebih yang stabil. Seiring dengan optimalisasi algoritma dan model yang berkelanjutan, diharapkan tingkat pengembalian dan stabilitas strategi ini dapat ditingkatkan lebih lanjut.

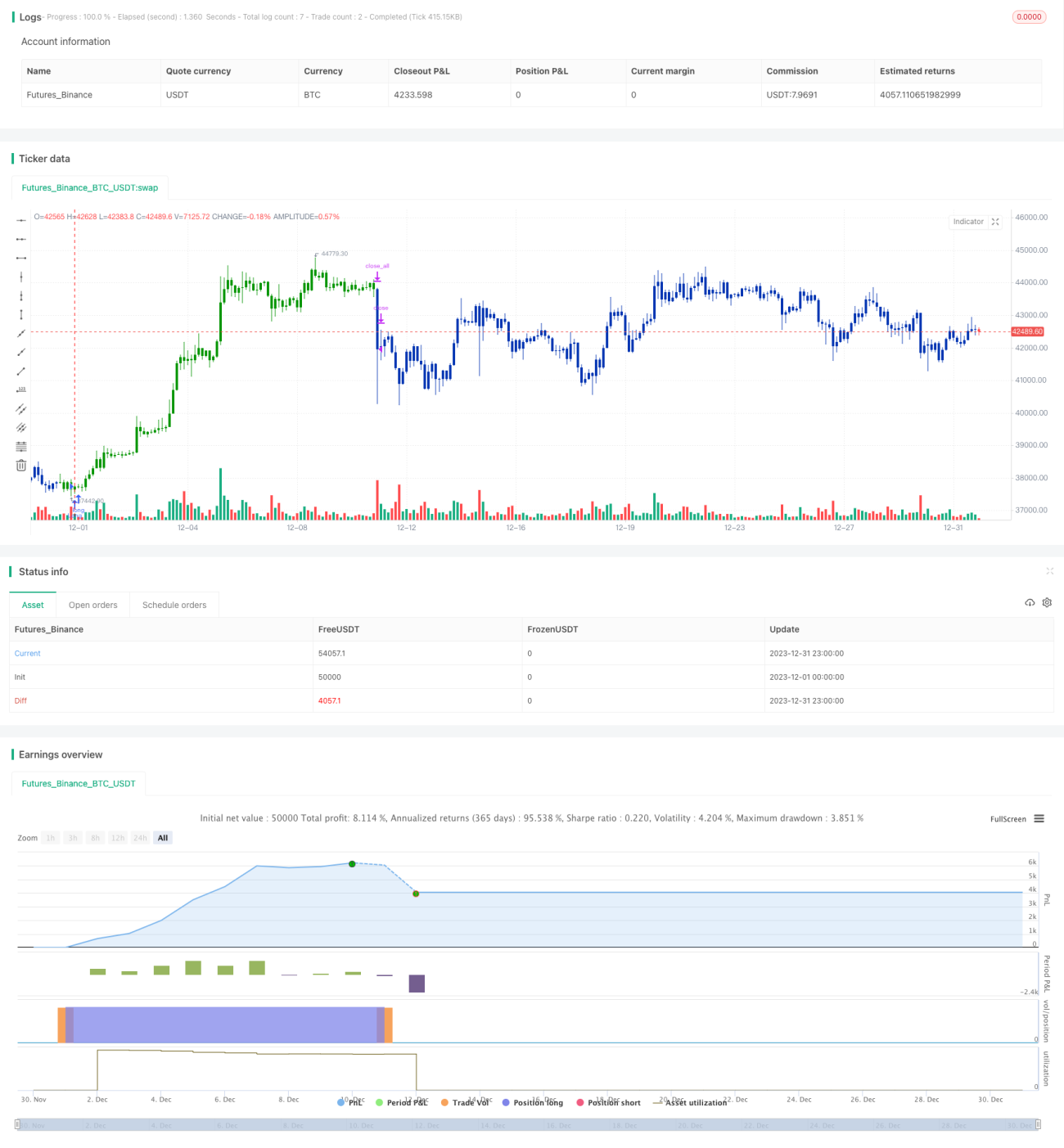

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/09/2019

// This is combo strategies for get a cumulative signal. - 1