Strategi Trading Kuantitatif Dua Faktor Reversal dan Momentum

Ikhtisar

Strategi Perdagangan Inersia Pembalikan Dua Faktor Kuantitatif (Quant Dual Factor Reversal Inertia Trading Strategy) adalah strategi perdagangan kuantitatif yang menggabungkan sinyal pembalikan harga dengan sinyal inersia pasar. Strategi ini pertama-tama menggunakan indikator stokastik untuk menghasilkan sinyal pembalikan harga, kemudian menggabungkannya dengan sinyal inersia pasar dari indikator volatilitas relatif, sehingga menghasilkan keputusan perdagangan yang digerakkan oleh dua faktor.

Prinsip Strategi

Strategi ini terutama didasarkan pada dua bagian:

-

Bagian pembalikan harga menggunakan ide yang dikemukakan oleh Ulf Jensen dalam bukunya, yaitu: ketika harga penutupan naik selama 2 hari berturut-turut, dan indikator Slow Stochastic 9 hari berada di bawah 50, lakukan posisi long; ketika harga penutupan turun selama 2 hari berturut-turut, dan indikator Fast Stochastic 9 hari berada di atas 50, lakukan posisi short.

-

Bagian inersia pasar menggunakan indikator volatilitas relatif (RVI). Nilai indikator ini berfluktuasi antara 0 dan 100. Di atas 50 menunjukkan tren jangka panjang pasar naik; di bawah 50 menunjukkan tren jangka panjang pasar turun.

Secara keseluruhan, strategi ini mengintegrasikan sinyal pembalikan harga dan sinyal inersia pasar untuk menentukan arah pasar saat ini. Ketika kedua sinyal konsisten, sinyal perdagangan dihasilkan.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah menggabungkan dua ide perdagangan utama: pembalikan dan tren. Sinyal pembalikan dapat menangkap penyesuaian jangka pendek dan memberikan peluang perdagangan; sinyal inersia memastikan bahwa posisi hanya dibuka ketika tren jangka panjang konsisten, sehingga secara efektif menyaring noise.

Selain itu, penggerak dua faktor dapat meningkatkan kualitas sinyal. Optimasi parameter indikator Stochastic dan penghalusan RVI juga memberikan ruang untuk optimalisasi strategi.

Analisis Risiko

Risiko utama yang dihadapi strategi ini meliputi:

-

Risiko identifikasi sinyal pembalikan yang tidak akurat. Perlu verifikasi apakah parameter sudah wajar.

-

Risiko sinyal inersia yang salah. Indikator RVI sendiri memiliki keterlambatan, sehingga perlu penyesuaian parameter penghalusan.

-

Risiko ketidakcocokan waktu antara kedua sinyal yang menyebabkan hilangnya peluang perdagangan. Perlu diuji kecocokan di bawah parameter yang berbeda.

Selain itu, strategi berbasis pembalikan dapat menghadapi risiko kerugian yang meningkat di pasar yang sedang tren. Aturan stop loss harus dipatuhi dengan ketat.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Mengoptimalkan parameter indikator Stochastic untuk meningkatkan kualitas dan ketepatan waktu sinyal pembalikan.

-

Mengoptimalkan parameter penghalusan indikator RVI untuk meningkatkan akurasi penilaian inersia.

-

Menguji periode holding yang berbeda untuk menentukan siklus holding yang optimal.

-

Menambahkan mekanisme stop loss. Melakukan backtest pada berbagai titik stop loss untuk menemukan posisi optimal.

-

Dapat dipertimbangkan untuk menambahkan sinyal faktor lain, seperti perubahan volume perdagangan, untuk membentuk penggerak multi-faktor.

Kesimpulan

Strategi Perdagangan Inersia Pembalikan Dua Faktor Kuantitatif secara komprehensif mempertimbangkan faktor pembalikan dan tren, menggunakan indikator Stochastic dan RVI untuk menghasilkan sinyal perdagangan. Strategi ini memiliki keunggulan seperti penggerak dua faktor, penangkapan peluang pembalikan, dan penyaringan sinyal, serta dapat ditingkatkan lebih lanjut melalui optimalisasi parameter di berbagai aspek. Kontrol risiko juga sangat penting, dan stop loss harus diterapkan dengan ketat. Strategi ini memberikan ide bagus untuk perdagangan kuantitatif.

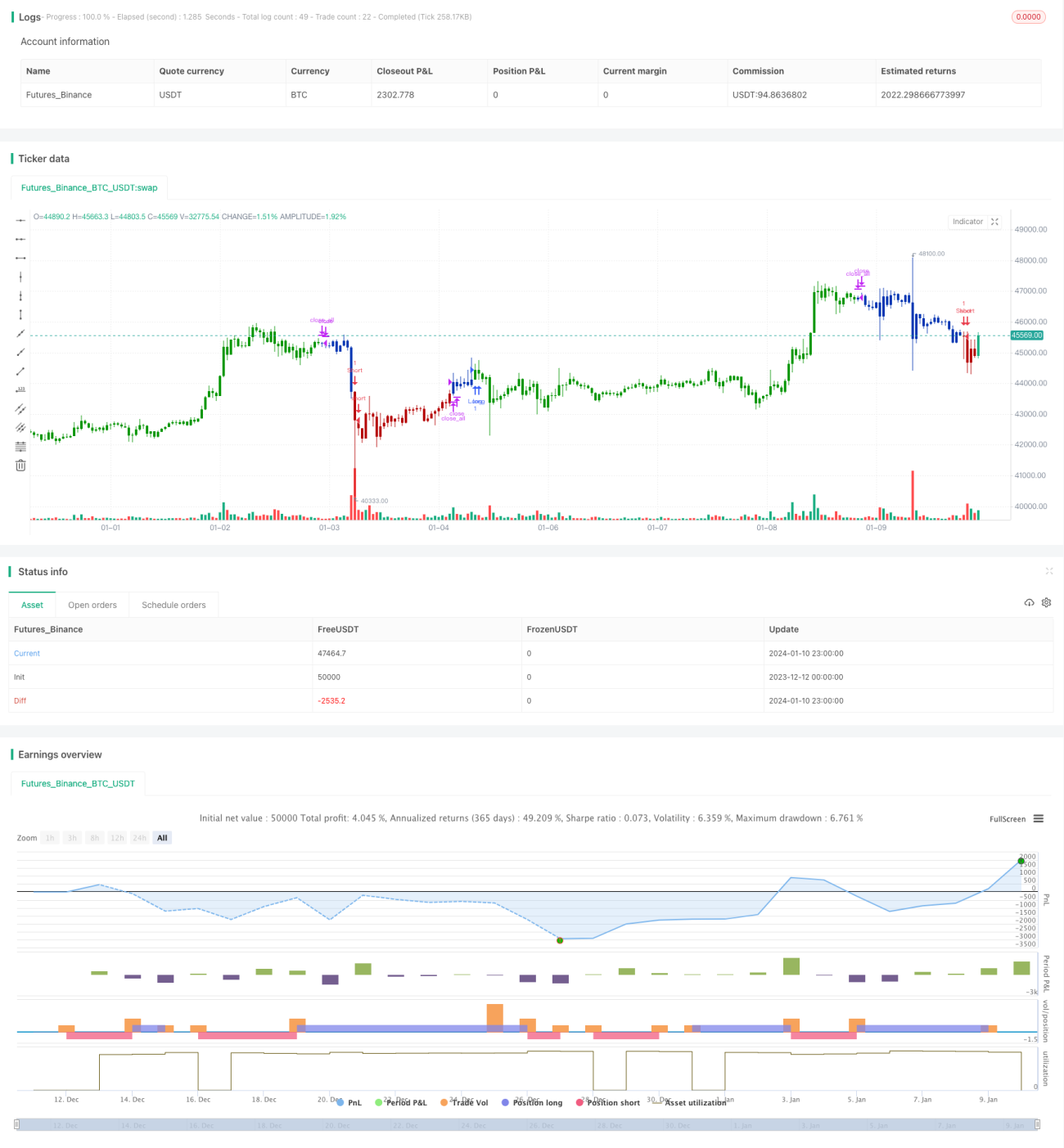

/*backtest

start: 2023-12-12 00:00:00

end: 2024-01-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 27/11/2020

// This is combo strategies for get a cumulative signal. - 1