Strategi Mengikuti Tren Super dengan Kerangka Waktu Ganda

Ringkasan

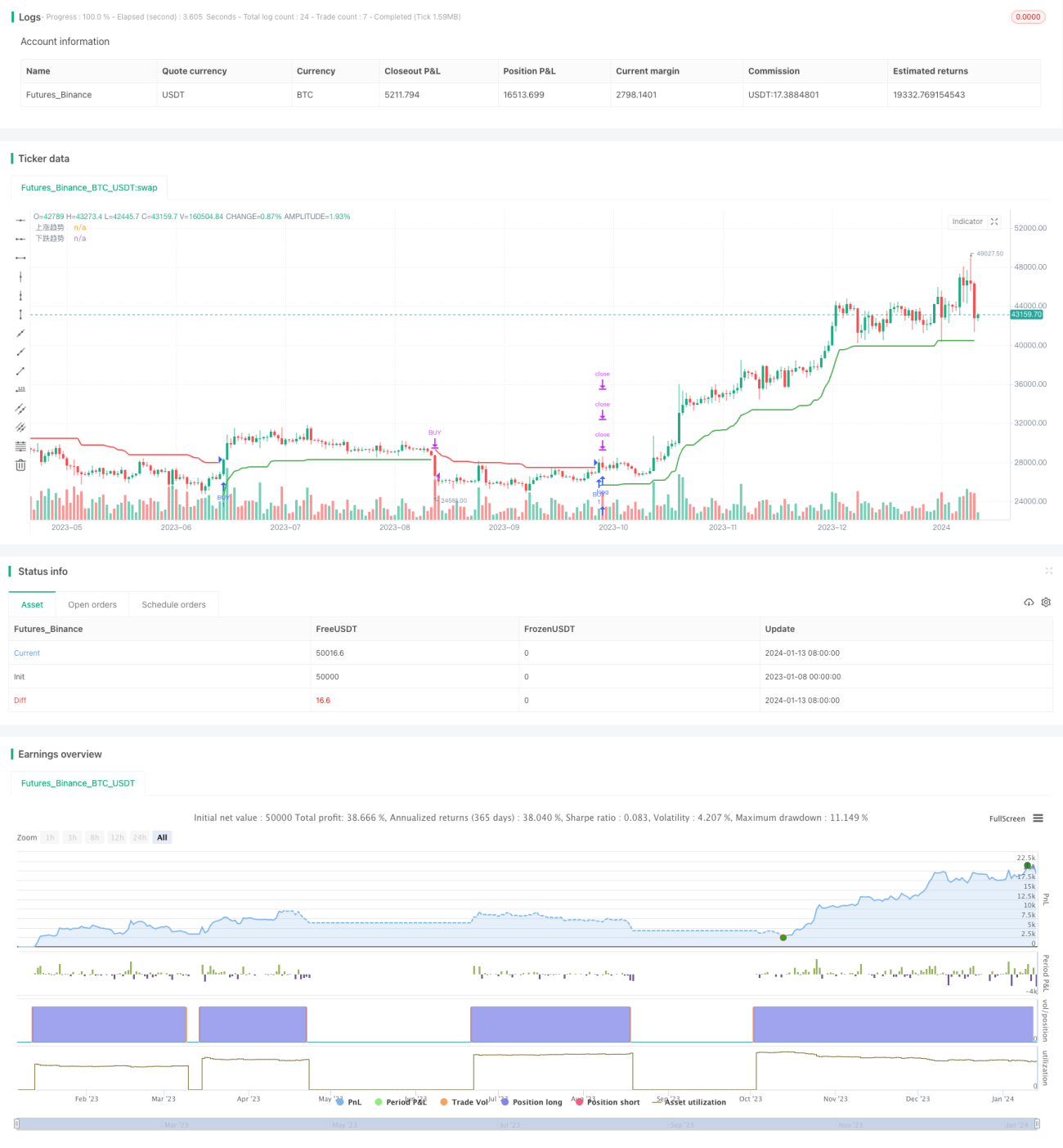

Strategi ini adalah strategi yang menggunakan indikator ATR untuk membangun saluran tren dinamis multi-kerangka waktu guna mengejar tren. Strategi akan menghasilkan sinyal ketika harga menembus saluran, dengan terus menyesuaikan saluran untuk menangkap tren yang lebih besar.

Prinsip Strategi

Strategi menggunakan indikator ATR untuk membangun saluran tren naik dan saluran tren turun. Secara spesifik, garis saluran naik adalah harga penutupan dikurangi N kali indikator ATR; garis saluran turun adalah harga penutupan ditambah N kali indikator ATR. Nilai N dapat disesuaikan melalui parameter.

Ketika harga menembus saluran naik, sinyal beli dihasilkan; ketika harga menembus saluran turun, sinyal jual dihasilkan. Saluran akan menyesuaikan secara dinamis berdasarkan harga terbaru, sehingga mencapai penelusuran tren.

Selain itu, strategi juga mendefinisikan variabel trend untuk menentukan apakah saat ini berada dalam tren naik atau tren turun. Variabel trend digunakan bersama dengan garis saluran untuk menghindari sinyal yang salah.

Keunggulan Strategi

- Memanfaatkan saluran dinamis untuk mengejar tren, mengikuti arah pasar

- Menghindari membeli di puncak dan menjual di dasar, mengurangi risiko pembalikan pasar

- Parameter saluran dapat disesuaikan, adaptif

- Pengaturan multi-kerangka waktu lebih fleksibel

Risiko Strategi

- Penelusuran terlalu agresif dapat meningkatkan risiko kerugian

- Pengaturan parameter saluran yang tidak tepat, sinyal sedikit atau banyak sinyal palsu

- Membutuhkan kemampuan pemrograman yang kuat untuk menyesuaikan parameter

Metode Optimasi:

- Kurangi kelipatan ATR secara tepat, kurangi amplitudo penelusuran

- Optimalkan parameter, temukan kombinasi parameter terbaik

- Tambahkan strategi stop loss, kurangi kerugian per transaksi

Arah Optimasi Strategi

- Tambahkan filter indikator lain untuk memastikan sinyal lebih andal

- Tambahkan strategi stop loss untuk mengurangi risiko

- Lakukan optimasi parameter untuk menemukan parameter terbaik

- Optimalkan waktu masuk dan keluar untuk meningkatkan profitabilitas

Kesimpulan

Secara keseluruhan, strategi ini merupakan strategi penelusuran tren yang cukup baik. Ia dapat menyesuaikan secara dinamis, mengikuti arah pasar, menghindari membeli di puncak dan menjual di dasar. Melalui optimasi parameter dan perbaikan yang tepat, keunggulan strategi dapat lebih ditingkatkan, risiko dikurangi, sehingga memperoleh hasil yang lebih baik.

- 1