Strategi Tren EMA Penembusan Volatilitas Real-time

Ikhtisar

Strategi ini adalah strategi breakout sederhana yang menggunakan selisih dari dua EMA tanpa lag yang berbeda untuk melacak momentum naik atau turun dari underlying asset. Ketika selisih melebihi Bollinger Bands dengan kelipatan tertentu, sinyal long atau short dihasilkan berdasarkan arah EMA dasar.

Prinsip Strategi

Strategi ini menggunakan dua indikator EMA tipe khusus untuk menghitung selisih volatilitas. Rumus perhitungan kedua indikator EMA tersebut adalah:

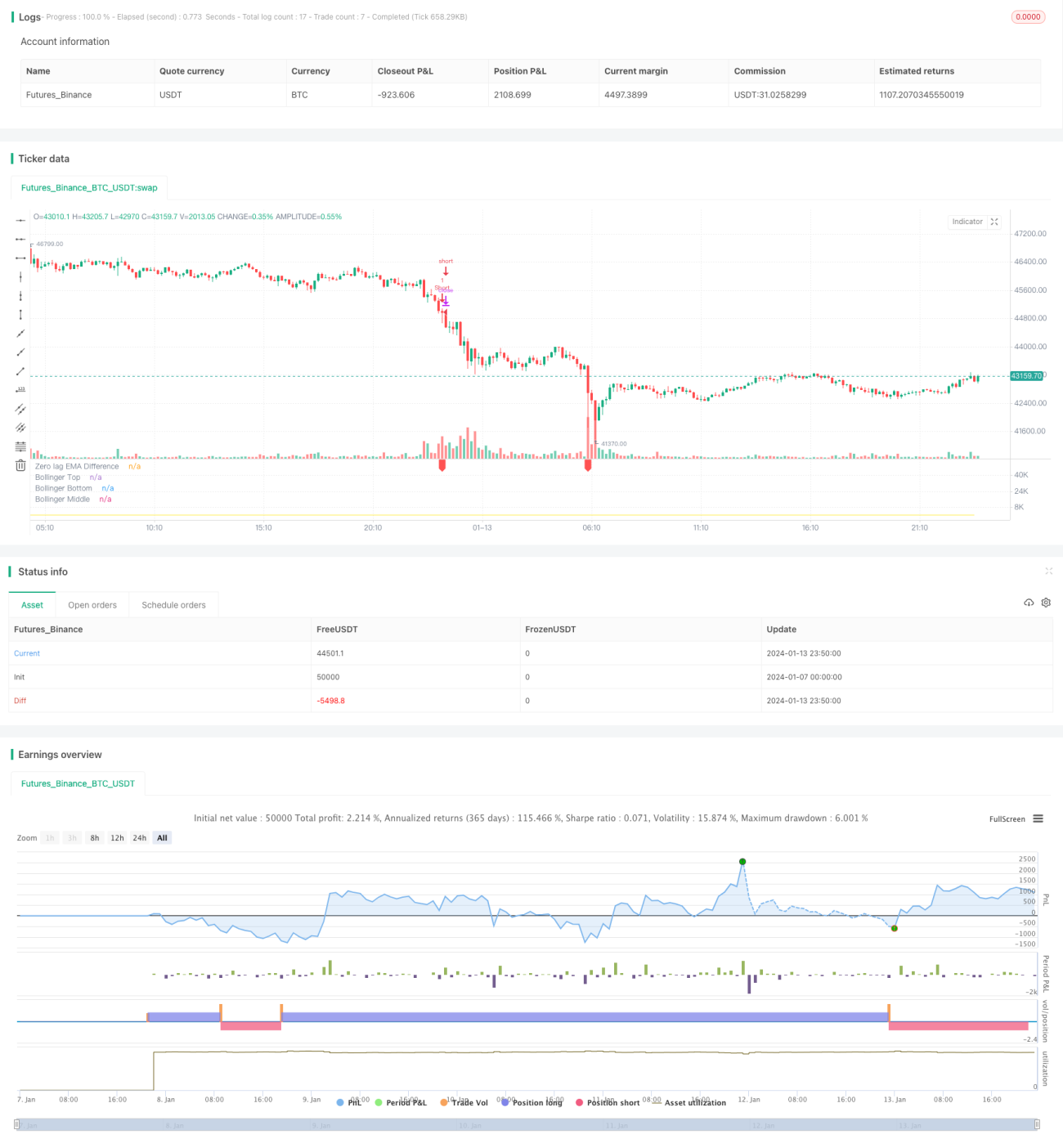

hJumper = math.max(src,ta.ema(src,lx))

lJumper = math.min(src,ta.ema(src,lx))

dif = (hJumper / lJumper) - 1

Indikator ini langsung merespons pergerakan harga yang besar tanpa lag.

Ketika dif melebihi batas atas Bollinger Bands, sinyal masuk dihasilkan; ketika dif di bawah garis tengah Bollinger Bands, sinyal keluar dihasilkan. Arah EMA dasar menentukan arah long atau short.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah kecepatannya dalam menangkap sinyal breakout tanpa lag. Hal ini dicapai dengan menghitung dua EMA tanpa lag khusus. Hal ini memungkinkan strategi untuk merespons peristiwa breakout harga secara instan, sehingga menangkap efisiensi yang lebih tinggi pada awal pembentukan tren.

Keunggulan lainnya adalah strategi ini hanya menggunakan satu parameter lx. Sedikitnya parameter membuat strategi mudah dioptimalkan dan mengurangi risiko overfitting.

Analisis Risiko

Risiko utama dari strategi ini adalah sinyal breakout yang mungkin palsu. Ketika harga bergerak sideways, dapat menghasilkan false breakout secara berurutan. Untuk mengurangi risiko ini, kelipatan Bollinger Bands dapat diperbesar agar sinyal lebih stabil.

Risiko lainnya adalah kerugian kecil yang sering terjadi dalam pasar sideways. Hal ini dapat dikurangi dengan menyesuaikan mekanisme keluar. Misalnya, menetapkan stop loss atau take profit.

Arah Optimasi

Strategi ini dapat dioptimalkan dari aspek-aspek berikut:

-

Menggabungkan indikator lain untuk memfilter sinyal masuk, mengurangi kemungkinan false breakout.

-

Menambahkan mekanisme stop loss dan take profit untuk mengelola risiko posisi.

-

Memasukkan konfirmasi volume untuk menghindari sinyal palsu saat breakout tanpa volume.

-

Menggunakan parameter Bollinger Bands adaptif yang disesuaikan dengan volatilitas pasar.

-

Mengoptimalkan parameter strategi secara dinamis berdasarkan metode machine learning.

Kesimpulan

Strategi EMA volatilitas breakout instan ini menangkap momentum tren harga dengan menghitung EMA tanpa lag, memiliki keunggulan respons cepat dan parameter sederhana. Langkah selanjutnya dapat dioptimalkan dari filtering sinyal, stop loss/take profit, konfirmasi volume, dll., sehingga strategi dapat berjalan stabil di berbagai kondisi pasar.

- 1