Strategi Mengikuti Tren Berdasarkan Dua EMA dan Indikator AC

Ringkasan

Strategi ini dirancang berdasarkan indikator Double EMA dan indikator Accelerator Oscillator (AC). Indikator Double EMA digunakan untuk menentukan arah tren harga, sedangkan indikator AC digunakan untuk mengonfirmasi sinyal tren sehingga menghasilkan efek penyaringan. Strategi ini menggabungkan dua fungsi utama, yaitu pelacakan tren dan penyaringan sinyal, dengan tujuan meningkatkan kualitas sinyal dan memperoleh keuntungan dari tren.

Prinsip Strategi

Strategi ini terdiri dari dua modul utama:

-

Modul Double EMA

-

Menggunakan EMA 2 hari dan EMA 20 hari untuk membentuk indikator Double EMA. Ketika harga menembus ke atas EMA 2 hari, dianggap sebagai sinyal beli; ketika harga menembus ke bawah EMA 20 hari, dianggap sebagai sinyal jual.

-

Modul ini menentukan arah tren jangka pendek dan menengah harga, sehingga mencapai pelacakan tren dasar.

-

-

Modul AC

-

Menggunakan nilai positif dan negatif dari indikator Accelerator Oscillator (AC) untuk mengonfirmasi sinyal tren. Sinyal transaksi hanya dihasilkan ketika Double EMA dan indikator AC berada pada arah yang sama.

-

Modul ini meningkatkan keandalan sinyal dengan menyaring sinyal palsu.

-

Secara keseluruhan, strategi ini mengintegrasikan Double EMA untuk menentukan tren besar dan indikator AC untuk menyaring penembusan palsu, membentuk sistem pelacakan tren yang sistematis.

Analisis Keunggulan Strategi

Strategi ini memiliki keunggulan sebagai berikut:

-

Double EMA melacak tren jangka menengah-panjang, sementara AC menyaring kebisingan jangka pendek, sehingga kombinasi keduanya memberikan hasil yang baik.

-

Efek penyaringan sinyal sangat baik, sehingga dapat menghindari situasi di mana trader secara buta melakukan posisi jual setelah meraih keuntungan dari posisi beli, atau sebaliknya.

-

Parameter dapat disesuaikan secara fleksibel sesuai dengan berbagai instrumen dan kondisi pasar, sehingga cakupan penerapannya luas.

-

Logika strategi jelas dan mudah dipahami, memudahkan trader kuantitatif untuk mengoptimalkan dan memperbaikinya.

-

Dapat memperoleh keuntungan pelacakan yang cukup baik pada instrumen yang bersifat tren.

Analisis Risiko Strategi

Strategi ini juga memiliki beberapa risiko:

-

Pengaturan parameter Double EMA yang tidak tepat dapat menyebabkan terlewatnya tren pendek atau menghasilkan terlalu banyak transaksi.

-

Pengaturan parameter AC yang tidak tepat dapat menyaring sinyal valid yang lemah atau tidak dapat menyaring kebisingan yang cukup.

-

Tidak dapat merespons pasar yang berubah dengan cepat, seperti penurunan tajam secara tiba-tiba.

-

Tidak dapat memperoleh keuntungan yang memadai di pasar yang bergerak sideways; strategi ini harus digunakan sebagai strategi pelacakan tren.

Arah Optimalisasi Strategi

Strategi ini dapat dioptimalkan dari dimensi berikut:

-

Menguji lebih banyak kombinasi parameter untuk menemukan parameter optimal yang paling sesuai dengan karakteristik berbagai instrumen.

-

Menambahkan modul stop loss untuk keluar dari posisi ketika kerugian terlalu besar.

-

Menggabungkan lebih banyak indikator untuk mengoptimalkan penyaringan sinyal.

-

Mengembangkan strategi kombinasi jangka pendek dan jangka panjang, melacak tren jangka menengah-panjang, dan menggunakan transaksi jangka pendek yang ditargetkan untuk mengurangi atau menambah posisi jangka panjang.

Kesimpulan

Strategi ini layak dipelajari karena menggabungkan Double EMA untuk menentukan tren dan AC untuk menyaring kebisingan. Keunggulan strategi ini terletak pada kualitas sinyal yang baik dan keandalan yang tinggi, cocok untuk melacak instrumen yang bersifat tren. Jika parameter disesuaikan dengan tepat, strategi ini dapat menghasilkan keuntungan yang melimpah di pasar yang sedang tren.

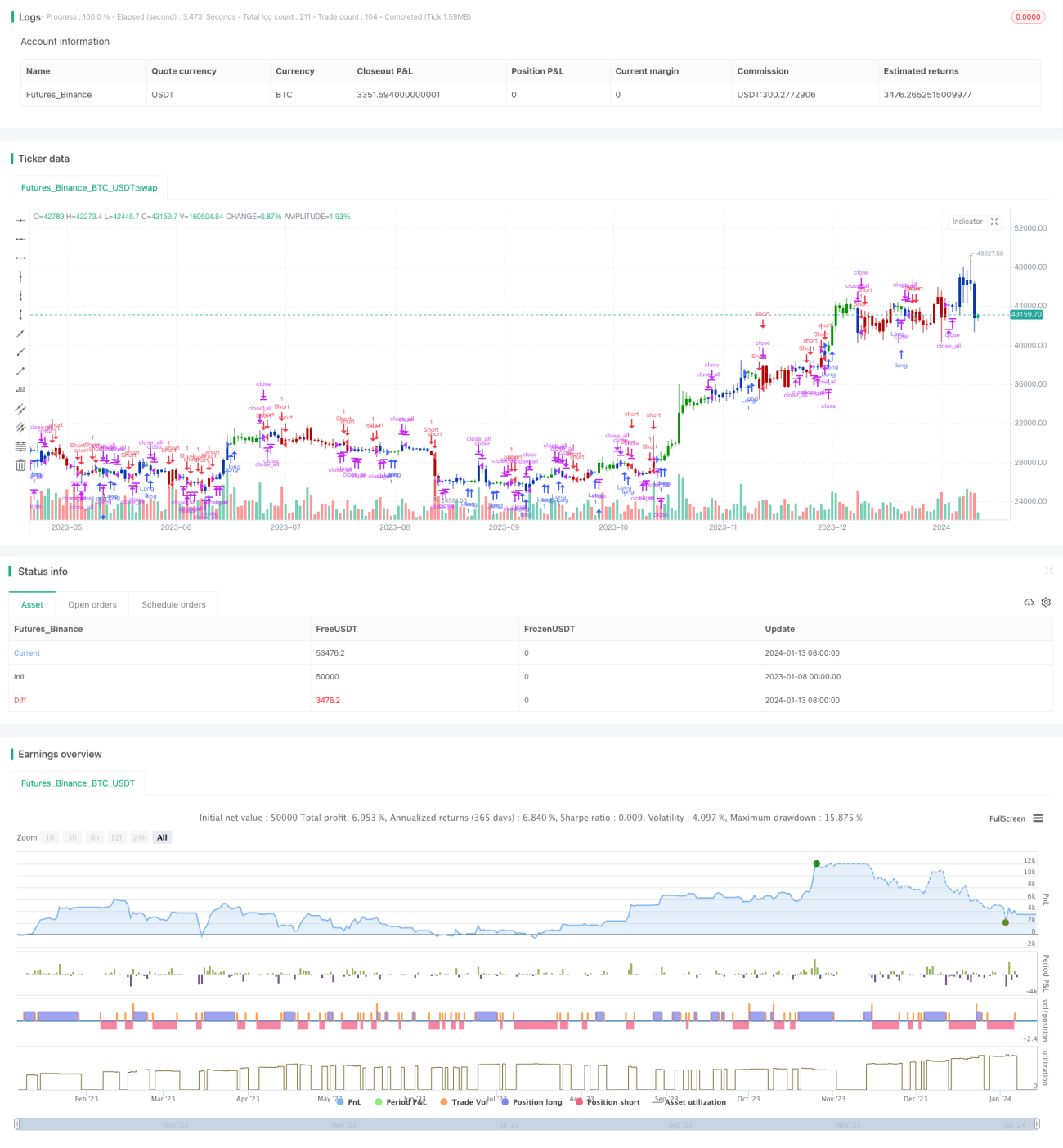

/*backtest

start: 2023-01-08 00:00:00

end: 2024-01-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/01/2022

// This is combo strategies for get a cumulative signal. - 1