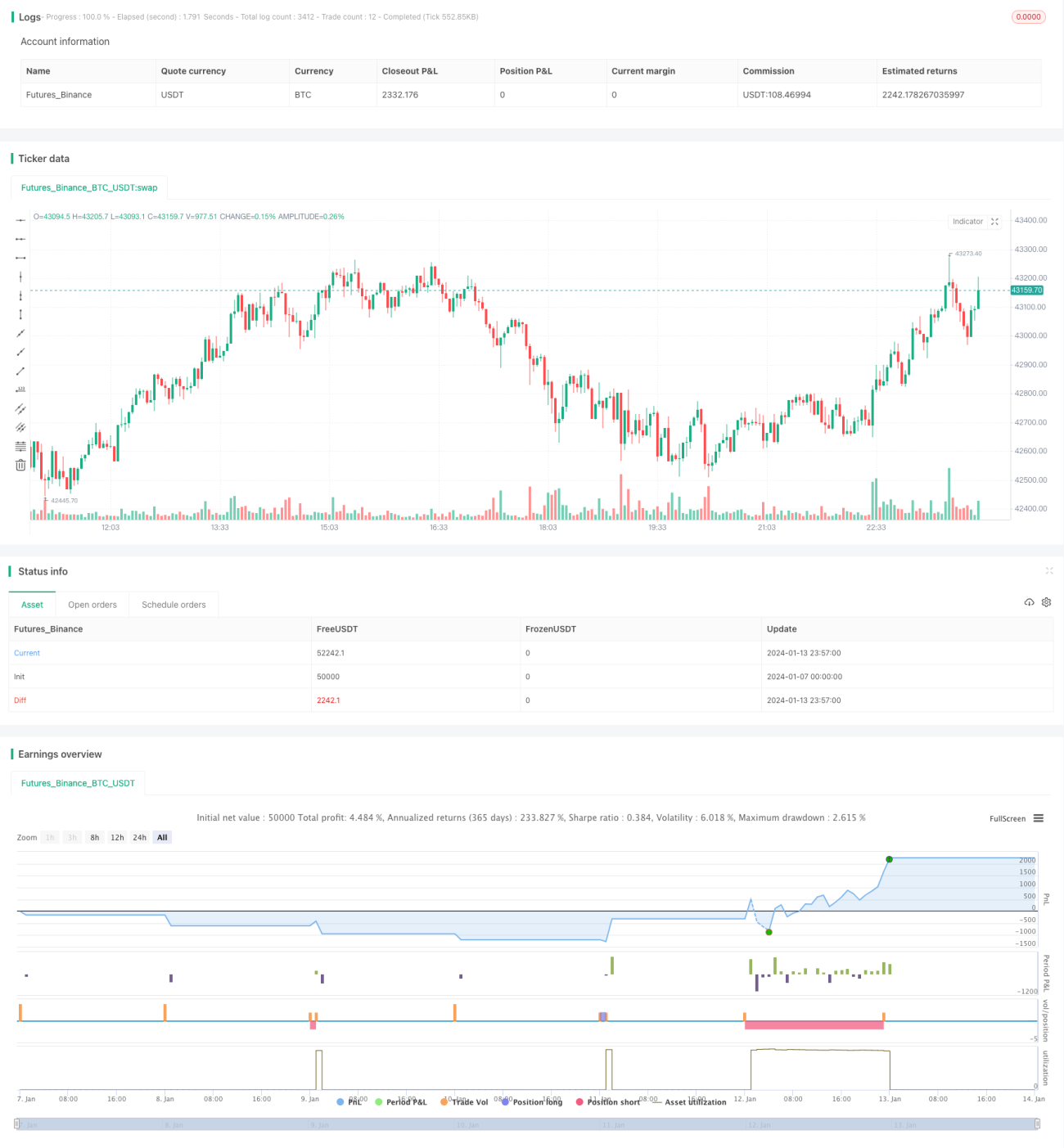

Strategi Peluru Perak Berdasarkan Breakout Kotak

Ikhtisar

Strategi ini terutama memantau breakout dari kotak (range) yang terbentuk oleh titik tertinggi dan terendah candle untuk menentukan arah dan kekuatan pasar. Ketika terjadi breakout kotak ke atas, strategi akan menetapkan titik entry positif di dekat titik breakout. Ketika terjadi breakout kotak ke bawah, strategi akan menetapkan titik entry terbalik di dekat titik breakout. Setelah sinyal trading terbentuk, strategi akan menempatkan order untuk membuka posisi, serta menetapkan level stop loss dan take profit untuk mengelola risiko.

Prinsip Strategi

-

Strategi akan menentukan periode waktu trading tertentu dan hanya beroperasi dalam periode tersebut untuk mencari peluang trading.

-

Setelah setiap candle terbentuk, strategi akan mengevaluasi apakah harga tertinggi dan terendah dari dua candle sebelumnya menunjukkan breakout yang signifikan.

2.1 Jika harga terendah candle kedua lebih tinggi dari harga tertinggi candle pertama, terjadi breakout kotak ke atas.

2.2 Jika harga tertinggi candle kedua lebih rendah dari harga terendah candle pertama, terjadi breakout kotak ke bawah.

-

Setelah mengonfirmasi sinyal breakout kotak, strategi akan menetapkan titik entry positif atau terbalik di dekat harga tertinggi atau terendah candle saat ini.

-

Setelah posisi terbentuk, strategi akan menetapkan take profit pada dua kali lipat dari amplitudo breakout, dengan metode ini untuk menangkap akselerasi tren.

-

Strategi juga akan menetapkan stop loss pada harga terendah atau tertinggi dari candle kedua untuk mengurangi risiko kerugian.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

-

Prinsipnya sederhana dan mudah dipahami, serta mudah dijalankan.

-

Menggunakan breakout kotak candle untuk menentukan arah dan kekuatan pasar, dengan akurasi yang relatif tinggi.

-

Melalui penetapan level take profit, dapat menangkap peluang akselerasi tren. Kelipatan take profit dapat disesuaikan.

-

Memiliki logika stop loss yang jelas, sehingga dapat mengontrol kerugian per transaksi.

-

Ide strategi yang fleksibel, dapat dikustomisasi sesuai gaya pribadi.

Analisis Risiko

Namun, strategi ini juga memiliki risiko tertentu:

-

Sinyal breakout bisa saja merupakan false breakout, sehingga kerugian tidak dapat sepenuhnya dihindari.

-

Level stop loss yang dekat dengan titik entry dapat dengan mudah terpicu oleh pergerakan pasar yang agresif.

-

Tidak dapat menentukan pola tren, sehingga dalam kondisi pasar sideways (ranging), stop loss mungkin sering terpicu.

-

Tidak mempertimbangkan perbedaan instrumen trading dan periode waktu yang dapat mempengaruhi hasil.

Arah Optimasi

Untuk mengoptimalkan strategi ini lebih lanjut, dapat dilakukan dari beberapa aspek berikut:

-

Menyesuaikan parameter stop loss dan take profit secara adaptif berdasarkan instrumen dan periode waktu yang berbeda.

-

Menambahkan indikator teknikal untuk membantu penilaian tren, sehingga menghindari terjebak dalam kondisi sideways.

-

Menyediakan peluang penambahan posisi (scaling in) untuk mengikuti pergerakan tren.

-

Menggabungkan indikator volume untuk menilai keabsahan breakout guna menyaring sinyal.

-

Menambahkan algoritma machine learning untuk membantu menentukan arah tren.

Kesimpulan

Strategi ini dirancang berdasarkan prinsip breakout sederhana, dengan menangkap pergerakan akselerasi setelah breakout untuk memperoleh keuntungan berlebih. Risiko dikelola melalui pengaturan stop loss dan take profit. Strategi mudah dipahami dan diimplementasikan, serta dapat disesuaikan dan dioptimalkan sesuai kebutuhan pribadi dan kondisi pasar, sehingga memiliki kepraktisan yang tinggi.

- 1