Strategi Terobosan Saluran dengan Mengikuti Moving Average

Ikhtisar

Strategi ini adalah strategi breakout berdasarkan Kanal Harga, yang menggabungkan indikator rata-rata bergerak dan trailing stop/take profit untuk masuk dan keluar. Strategi ini membangun Kanal Harga menggunakan rata-rata bergerak dari harga tertinggi dan terendah, masuk posisi long/short ketika harga menembus kanal, dan menggunakan stop loss tetap atau trailing stop untuk mengelola risiko.

Prinsip Strategi

Strategi ini membentuk Kanal Harga dengan menghitung rata-rata bergerak dari harga tertinggi dan terendah. Secara spesifik, menghitung SMA dari harga tertinggi dan terendah dengan panjang 10 untuk membentuk batas atas dan bawah Kanal. Ketika harga menembus dari batas bawah ke batas atas, masuk posisi long; ketika harga menembus dari batas atas ke batas bawah, masuk posisi short.

Setelah masuk posisi, strategi menggunakan stop loss tetap atau trailing stop untuk keluar dari posisi. Trailing stop mencakup dua parameter: level take profit tetap dan offset aktivasi. Ketika harga mencapai offset aktivasi, level take profit akan ditrail mengikuti harga. Ini dapat mengunci keuntungan sambil tetap memberikan ruang laba.

Strategi ini juga menggabungkan filter periode waktu, hanya melakukan backtest dalam rentang tanggal historis yang ditentukan, sehingga dapat menguji kinerja di berbagai fase pasar.

Analisis Keunggulan

Strategi ini menggunakan Kanal Harga dan trailing stop berbasis tren, sehingga dapat menangkap arah tren jangka menengah hingga panjang. Dibandingkan dengan strategi rata-rata bergerak sederhana, strategi ini mengurangi perdagangan tidak efektif yang disebabkan oleh fluktuasi harga. Dengan trailing stop, harga dapat ditrail secara dinamis untuk mengunci keuntungan.

Secara keseluruhan, strategi ini memiliki logika yang jelas, menggunakan sedikit indikator dan parameter, mudah di-backtest, cocok untuk perdagangan tren jangka menengah hingga panjang, dan dapat menghasilkan keuntungan di pasar yang kuat.

Analisis Risiko

Strategi ini rentan terjebak dan keluar di pasar yang bergerak sideways, sehingga tidak dapat menghasilkan keuntungan berkelanjutan. Selain itu, dalam kondisi pasar ekstrem, harga dapat langsung menembus level stop loss, menyebabkan kerugian besar.

Parameter yang digunakan cukup subjektif; perlu penyesuaian di berbagai fase pasar. Level take profit tetap dan offset aktivasi tidak dapat menyesuaikan dengan tingkat volatilitas pasar.

Arah Optimasi

Dapat dipertimbangkan untuk menggabungkan indikator lain untuk memfilter sinyal masuk, seperti volume, Bollinger Bands, dll., untuk menghindari jebakan. Atau menggunakan stop loss dinamis berdasarkan ATR atau tingkat volatilitas harga.

Aturan keluar dapat dioptimalkan menjadi trailing stop atau Chandelier Exit. Ketika harga kembali masuk ke dalam Kanal, dapat dipertimbangkan untuk keluar sebagian. Optimasi pada filter masuk dan aturan keluar dapat secara signifikan meningkatkan stabilitas strategi.

Kesimpulan

Strategi ini secara keseluruhan adalah strategi kuantitatif yang berbasis pada Kanal Harga, pelacakan tren, serta manajemen stop loss/take profit. Strategi ini memiliki struktur logika yang jelas, parameter yang sederhana, mudah dipahami dan di-backtest, cocok untuk belajar trading kuantitatif. Strategi ini dapat dioptimalkan melalui berbagai cara untuk meningkatkan stabilitas dan profitabilitas. Inti dari strategi ini adalah menangkap arah tren harga dan mengelola risiko melalui stop loss dan take profit, sehingga dapat diterapkan di berbagai instrumen dan kerangka waktu.

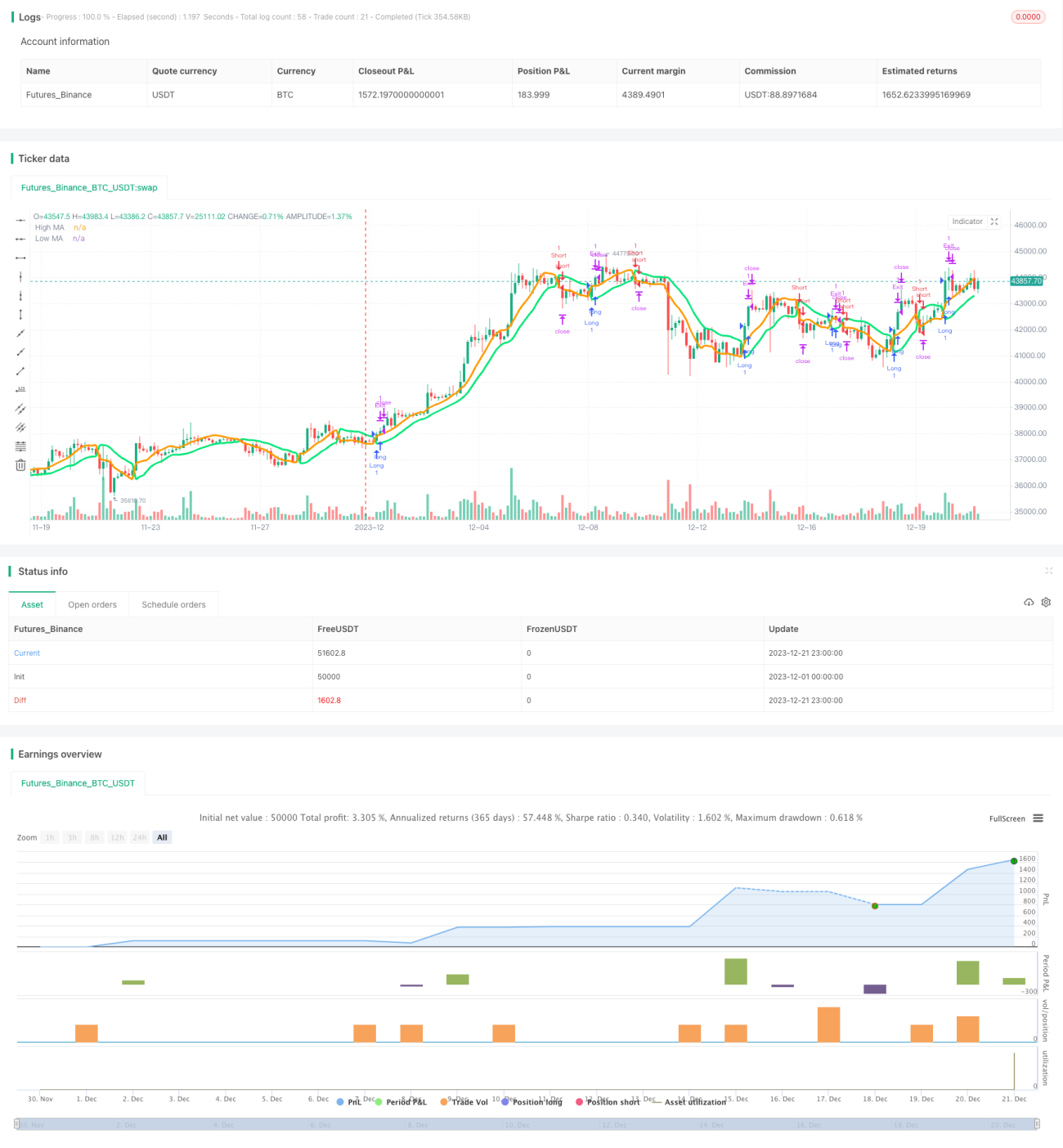

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-21 23:59:59

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Generalized SSL Backtest w/ TSSL", shorttitle="GSSL Backtest", overlay=true )

// Generalized SSL:

// This is the very first time the SSL indicator, whose acronym I ignore, is on Tradingview. - 1