Strategi Entry Pullback Berdasarkan Crossover Dua Moving Average

Ikhtisar

EintSimple Pullback Strategy adalah strategi entry pullback berdasarkan persilangan dua moving average. Strategi ini pertama-tama menggunakan dua moving average jangka panjang dan jangka pendek. Ketika moving average jangka pendek menembus dari bawah ke atas moving average jangka panjang, sinyal beli dihasilkan. Untuk menyaring false breakout, strategi ini juga mensyaratkan harga penutup berada di atas moving average jangka panjang.

Setelah entry, jika harga kembali turun di bawah moving average jangka pendek, maka sinyal keluar dihasilkan. Selain itu, strategi ini juga menetapkan stop loss keluar, jika pullback dari titik tertinggi mencapai persentase stop loss yang ditetapkan, posisi juga akan ditutup.

Logika Strategi

Strategi ini terutama didasarkan pada golden cross dari dua moving average untuk menentukan waktu entry. Secara spesifik, kondisi berikut harus dipenuhi secara bersamaan untuk membuka posisi long:

- Harga penutup lebih besar dari moving average jangka panjang ma1

- Harga penutup lebih rendah dari moving average jangka pendek ma2

- Saat ini tidak memiliki posisi

Setelah kondisi di atas terpenuhi, strategi ini akan membuka posisi long dengan full margin.

Sinyal keluar ditentukan berdasarkan dua kondisi, yaitu harga kembali turun di bawah moving average jangka pendek, dan pullback dari titik tertinggi mencapai persentase stop loss yang ditetapkan. Kondisi keluar spesifik adalah sebagai berikut:

- Harga penutup lebih besar dari moving average jangka pendek ma2

- Pullback dari titik tertinggi mencapai persentase stop loss yang ditetapkan

Ketika salah satu kondisi keluar terpenuhi, strategi ini akan menutup semua posisi long.

Analisis Kelebihan

- Menggunakan persilangan dua moving average dan dikombinasikan dengan penilaian harga penutup (close) dapat secara efektif menyaring false breakout.

- Menggunakan entry pullback, dapat masuk setelah harga membentuk titik balik jangka pendek.

- Memiliki pengaturan stop loss, dapat membatasi drawdown maksimum.

Analisis Risiko

- Strategi persilangan dua moving average cenderung menghasilkan banyak sinyal trading, mungkin membeli di puncak dan menjual di dasar (chasing highs and selling lows).

- Pengaturan parameter moving average yang tidak tepat dapat menyebabkan kurva terlalu halus atau terlalu sensitif.

- Stop loss yang terlalu longgar akan memperbesar kerugian.

Arah Optimasi

- Menguji berbagai kombinasi parameter moving average jangka panjang dan jangka pendek untuk menemukan parameter optimal.

- Membandingkan dan menguji efek penggunaan harga penutup dan typical price dalam menentukan persilangan moving average.

- Menguji penambahan filter seperti volume atau indikator volatilitas.

- Melakukan optimasi backtest pada persentase stop loss untuk menemukan pengaturan terbaik.

Kesimpulan

EintSimple Pullback Strategy adalah strategi pullback dua moving average yang sederhana dan praktis. Strategi ini secara efektif memanfaatkan fungsi indikasi moving average, sekaligus menggabungkan penilaian harga penutup untuk menyaring sinyal palsu. Meskipun strategi ini rentan terhadap perdagangan yang sering dan masalah membeli di puncak serta menjual di dasar, namun melalui optimasi parameter dan penambahan filter dapat lebih disempurnakan. Secara keseluruhan, strategi ini sangat cocok untuk dipraktikkan dan dioptimalkan oleh pemula dalam quantitative trading.

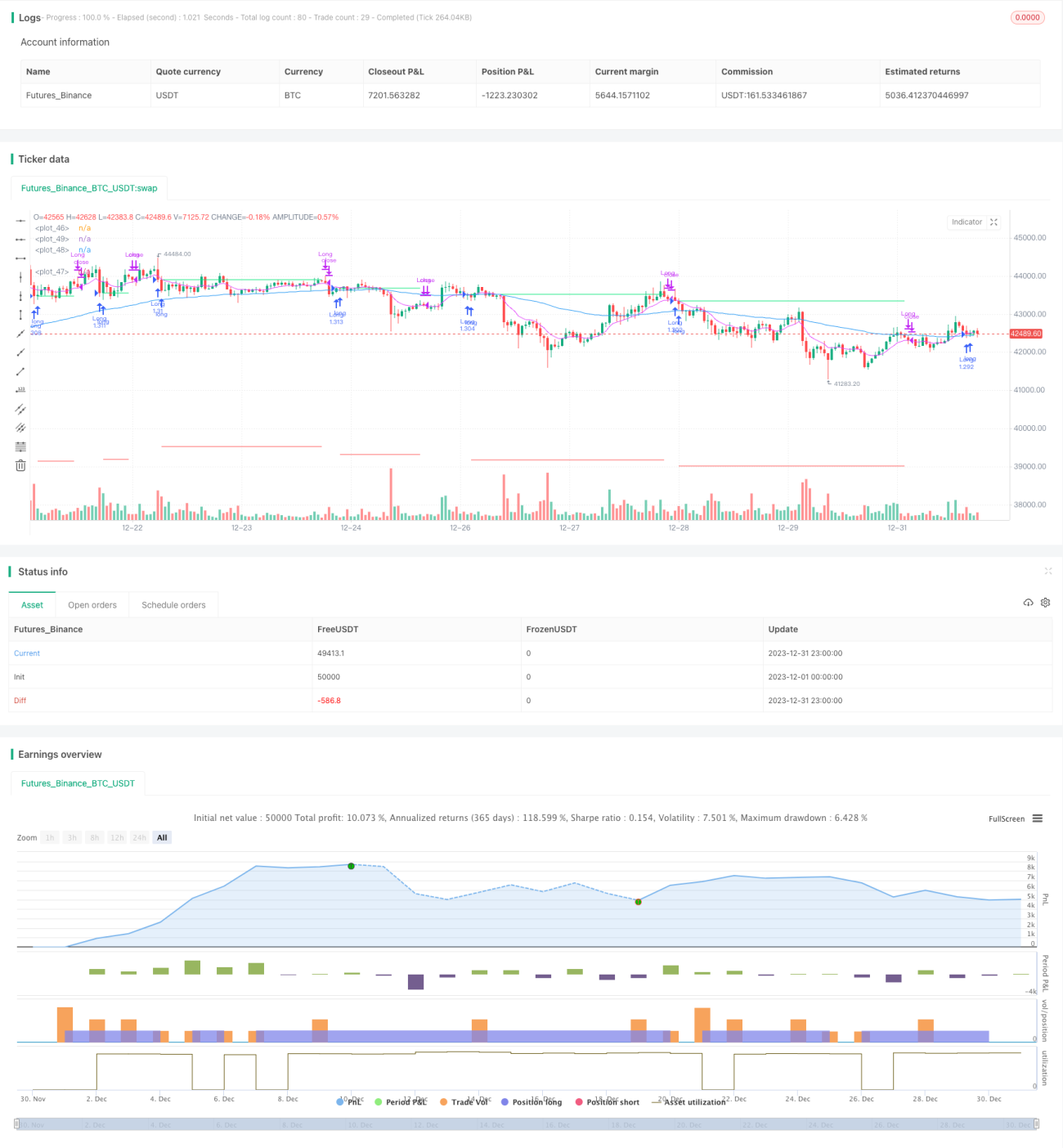

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading / www.PineScriptMastery.com

// @version=5

strategy("Simple Pullback Strategy", - 1