Strategi Perdagangan Saham Berdasarkan Aroon Oscillator

Ringkasan Strategi

Strategi ini diberi nama "Strategi Osilator Aroon Saucius". Strategi ini cocok untuk saham, indeks, dan komoditas yang memiliki volatilitas harga tinggi dan tren yang tidak jelas. Strategi menggunakan indikator Osilator Aroon untuk mengidentifikasi tren harga, dan menggabungkan beberapa parameter untuk menetapkan kondisi masuk dan keluar, sehingga dapat melakukan perdagangan otomatis pada aset berisiko tersebut.

Prinsip Strategi

Strategi ini berasal dari ide Tushar Chande, pencipta garis Aroon. Chande percaya bahwa ketika Osilator Aroon berada di atas atau di bawah 50, tren bullish dan bearish dapat diidentifikasi. Hal ini membantu mengatasi kekurangan garis Aroon sederhana dan persilangan Aroon di pasar non-tren.

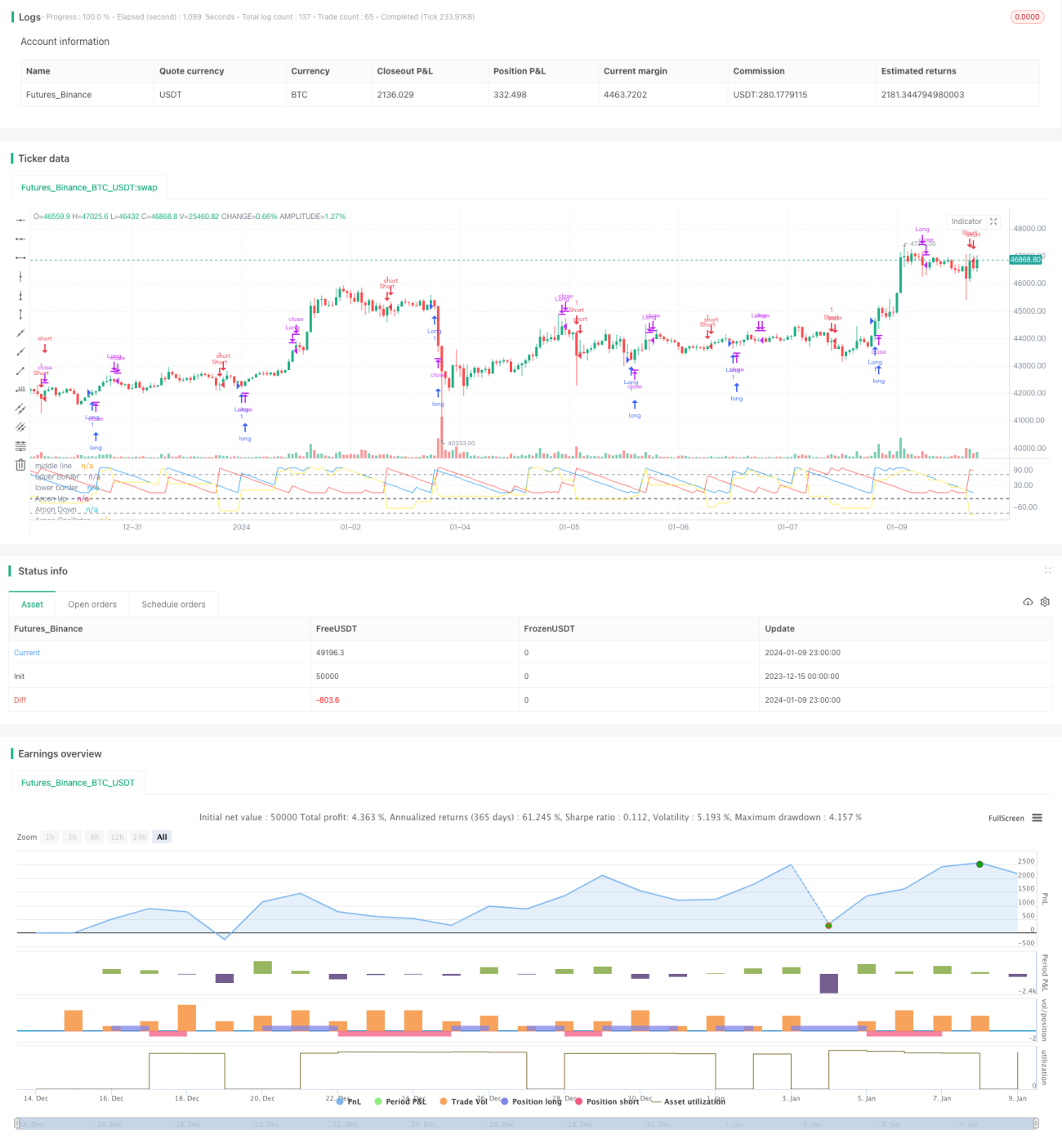

Secara spesifik, strategi pertama-tama menghitung Garis Aroon Atas, Garis Aroon Bawah, dan Osilator Aroon dengan periode 19. Osilator dihitung dengan mengurangkan Garis Bawah dari Garis Atas. Kemudian, garis tengah ditetapkan pada -25, pita atas pada 75, dan pita bawah pada -85. Ketika Osilator menembus garis tengah ke atas, lakukan posisi long; ketika menembus garis tengah ke bawah, lakukan posisi short. Kondisi penutupan posisi adalah ketika Osilator menembus pita atas ke atas, tutup posisi long; ketika menembus pita bawah ke bawah, tutup posisi short.

Dengan demikian, garis tengah digunakan untuk menentukan arah tren dan memasuki pasar, sedangkan pita atas dan bawah digunakan untuk keluar saat tren berbalik, sehingga tercipta perdagangan otomatis berdasarkan indikator Osilator Aroon.

Keunggulan Strategi

Dibandingkan dengan strategi pengikut tren tradisional, strategi ini memiliki keunggulan sebagai berikut:

- Cocok untuk instrumen dengan volatilitas tinggi dan tren yang tidak jelas, kinerjanya lebih baik daripada strategi tren sederhana.

- Menggunakan Osilator Aroon untuk menentukan tren lebih andal.

- Beberapa parameter menetapkan kondisi yang ketat, menghindari perdagangan yang salah.

- Mendapatkan keuntungan dengan cepat, dan secara efektif mengendalikan risiko kerugian.

Secara keseluruhan, strategi ini menggabungkan keunggulan indikator Osilator Aroon untuk mencapai perdagangan otomatis pada instrumen tertentu, dengan tingkat kemenangan dan profitabilitas yang baik.

Risiko Strategi

Strategi ini juga memiliki risiko tertentu:

- Pengaturan parameter perlu disesuaikan dan dioptimalkan untuk instrumen yang berbeda, jika tidak maka akan mempengaruhi kinerja.

- Frekuensi perdagangan mungkin tinggi, yang akan meningkatkan biaya transaksi dan biaya slippage.

- Bergantung pada indikator teknis, kerugian dapat terjadi ketika indikator tidak efektif.

Risiko-risiko ini dapat diperbaiki dan dikurangi dengan menyesuaikan parameter dan mengoptimalkan kode. Selain itu, manajemen posisi dan modal yang tepat juga dapat secara efektif mengendalikan potensi risiko.

Optimasi Strategi

Untuk lebih meningkatkan efektivitas strategi, optimasi dapat dilakukan dari beberapa aspek berikut:

- Menyesuaikan parameter, melakukan pengujian untuk berbagai instrumen dan kondisi pasar.

- Menambahkan kombinasi indikator teknis lainnya untuk membentuk sinyal perdagangan yang lebih kuat.

- Menambahkan strategi stop loss untuk secara efektif mengendalikan besarnya kerugian per transaksi.

- Menggabungkan indikator volume untuk menghindari perdagangan salah akibat breakout palsu.

- Mengoptimalkan kondisi masuk untuk mengurangi jumlah perdagangan yang tidak perlu.

Melalui pengujian dan optimasi multi-aspek, stabilitas, tingkat kemenangan, dan profitabilitas strategi dapat ditingkatkan secara signifikan.

Kesimpulan

Strategi ini secara kreatif menerapkan perdagangan otomatis pada instrumen dengan volatilitas tinggi dan tren yang tidak jelas berdasarkan indikator Osilator Aroon. Dibandingkan dengan strategi tren tradisional, strategi ini bekerja lebih baik pada instrumen semacam itu, dan melalui pengaturan parameter, kondisi perdagangan yang ketat juga terwujud. Keunggulan strategi ini signifikan, namun masih ada ruang untuk perbaikan. Melalui optimasi yang ditargetkan, efektivitasnya dapat ditingkatkan lebih lanjut. Strategi ini memberikan referensi yang berguna untuk praktik perdagangan kuantitatif.

/*backtest

start: 2023-12-15 00:00:00

end: 2024-01-10 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// by Saucius Finance https://saucius-finance.blogspot.com/

// copyrights reserved :)

// This strategy derives form the consideration of the author, Tushar Chande, that, in "more patterns" paragraph, - 1