Strategi perdagangan berdasarkan volatilitas intraday dan titik tertinggi mingguan

Gambaran Umum

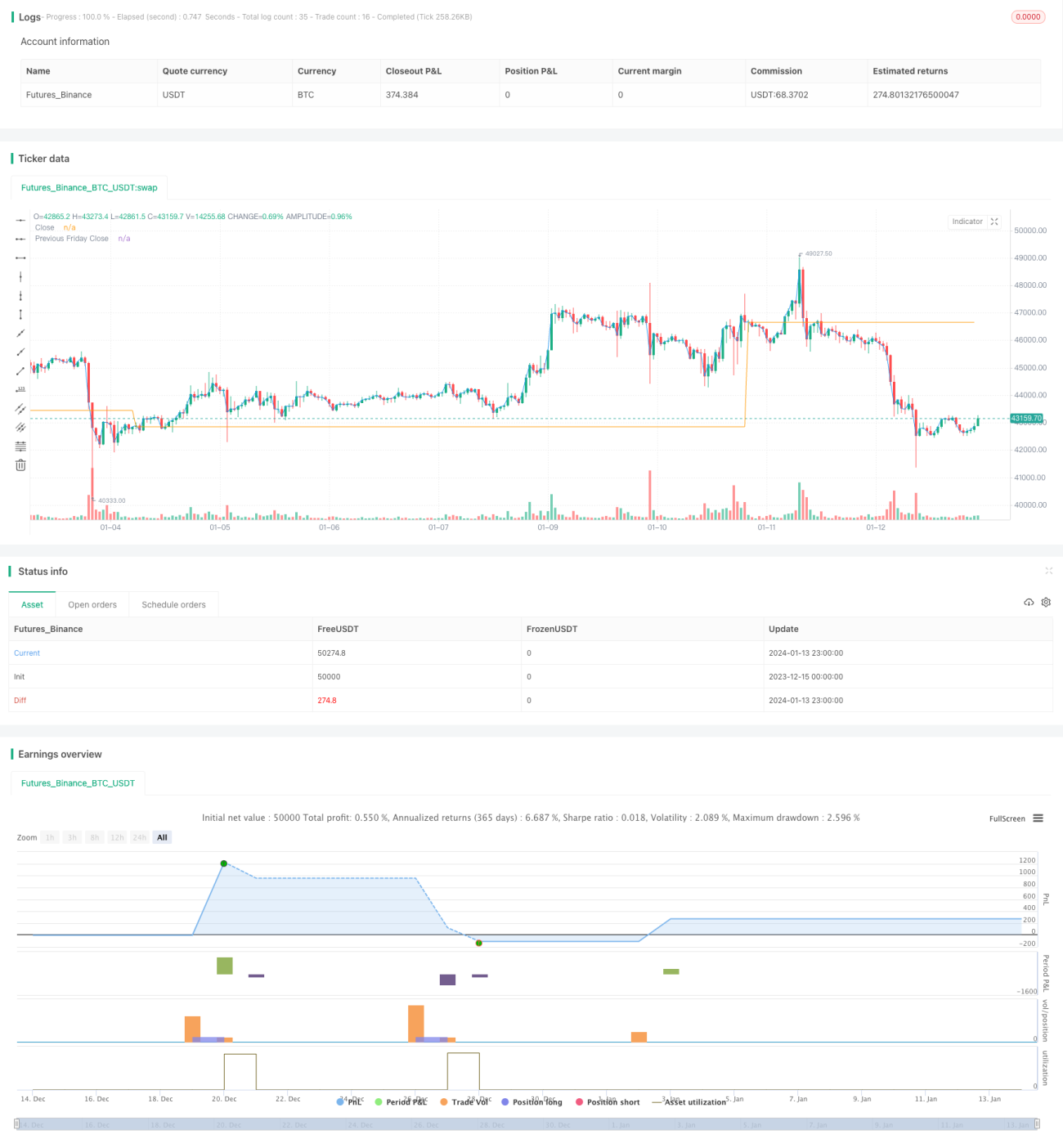

Strategi ini adalah strategi trading futures S&P500 sederhana yang didasarkan pada indikator volatilitas intraday IBS dan titik tertinggi mingguan. Strategi ini hanya memberikan sinyal trading pada saat pembukaan hari Senin, menggunakan kondisi IBS di bawah 0,5 dan harga di bawah harga penutup Jumat sebelumnya untuk menentukan waktu masuk. Setelah itu, posisi akan ditutup setelah 5 hari perdagangan.

Prinsip Strategi

Strategi ini terutama didasarkan pada dua indikator untuk penilaian:

-

IBS – Indikator volatilitas intraday, digunakan untuk menilai apakah volatilitas hari tersebut cukup rendah. Metode perhitungan: (Harga Penutup – Harga Terendah) / (Harga Tertinggi – Harga Terendah). Ketika IBS di bawah 0,5, volatilitas dianggap rendah dan cocok untuk masuk.

-

Titik tertinggi mingguan – Menggunakan harga penutup Jumat sebelumnya sebagai titik tertinggi referensi. Jika harga penutup Senin saat ini lebih rendah dari harga penutup Jumat sebelumnya, mungkin terjadi pembalikan dan menghasilkan peluang trading.

Kondisi masuk: Senin + IBS < 0,5 + Harga Penutup < Harga Penutup Jumat sebelumnya.

Kondisi keluar: Penutupan setelah 5 hari perdagangan, atau pada pembukaan hari berikutnya segera setelah titik tertinggi berbalik.

Keunggulan Strategi

Strategi ini memiliki keunggulan utama sebagai berikut:

- Logika strategi sederhana dan jelas, mudah dipahami dan diimplementasikan.

- Hanya mungkin memberikan sinyal pada pembukaan Senin, menghindari overtrading.

- Menggunakan indikator IBS untuk menilai volatilitas intraday, membantu mengidentifikasi titik pembalikan tren.

- Referensi struktur mingguan sederhana dan efektif, mudah untuk menilai apakah terjadi pembalikan.

- Kontrol risiko yang baik, drawdown terbatas.

Risiko Strategi

Strategi ini juga memiliki beberapa risiko:

- Dasar penilaian IBS dan struktur mingguan hanya berupa indikator teknikal, dapat terjadi kesalahan penilaian.

- Waktu keluar tetap 5 hari dapat menyebabkan keuntungan/kerugian tambahan. Sebaiknya kondisi keluar dinamis.

- Hanya trading pada Senin yang sangat periodik, frekuensi sinyal terlalu rendah, mudah melewatkan sinyal di periode waktu lain.

- Kontrol drawdown mungkin kurang baik, drawdown maksimum bisa terlalu besar.

Optimasi Strategi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Menambahkan konfirmasi dari lebih banyak indikator teknikal untuk meningkatkan akurasi sinyal. Misalnya, memperkuat logika penilaian tren jangka pendek, level support/resistance, volume, dll.

- Mengatur kondisi keluar dinamis, menetapkan harga stop loss atau take profit berdasarkan volatilitas real-time. Hindari keuntungan/kerugian tambahan akibat waktu tetap.

- Memperluas periode waktu trading strategi, tidak terbatas pada hari Senin. Mengatur kondisi masuk yang wajar untuk hari perdagangan lainnya, meningkatkan cakupan sinyal.

- Memperkenalkan modul manajemen risiko, menggunakan strategi stop loss untuk mengontrol drawdown. Dapat diatur dengan trailing stop, floating stop, dll.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi trading jangka pendek sederhana yang didasarkan pada indikator intraday IBS dan penilaian struktur mingguan. Ide strateginya jelas, implementasinya sederhana, dan risiko mudah dikendalikan. Namun, terdapat juga kemungkinan kesalahan sinyal dan potensi drawdown yang terlalu besar. Ruang optimasi di masa depan terletak pada penambahan lebih banyak penilaian indikator teknikal, pengaturan mekanisme stop loss dinamis, dll. Melalui pengujian dan optimasi terus-menerus, secara bertahap meningkatkan rasio kemenangan dan profitabilitas strategi.

- 1