Strategi Perdagangan Dua Arah dengan Rata-Rata Bergerak Perkalian

Ikhtisar

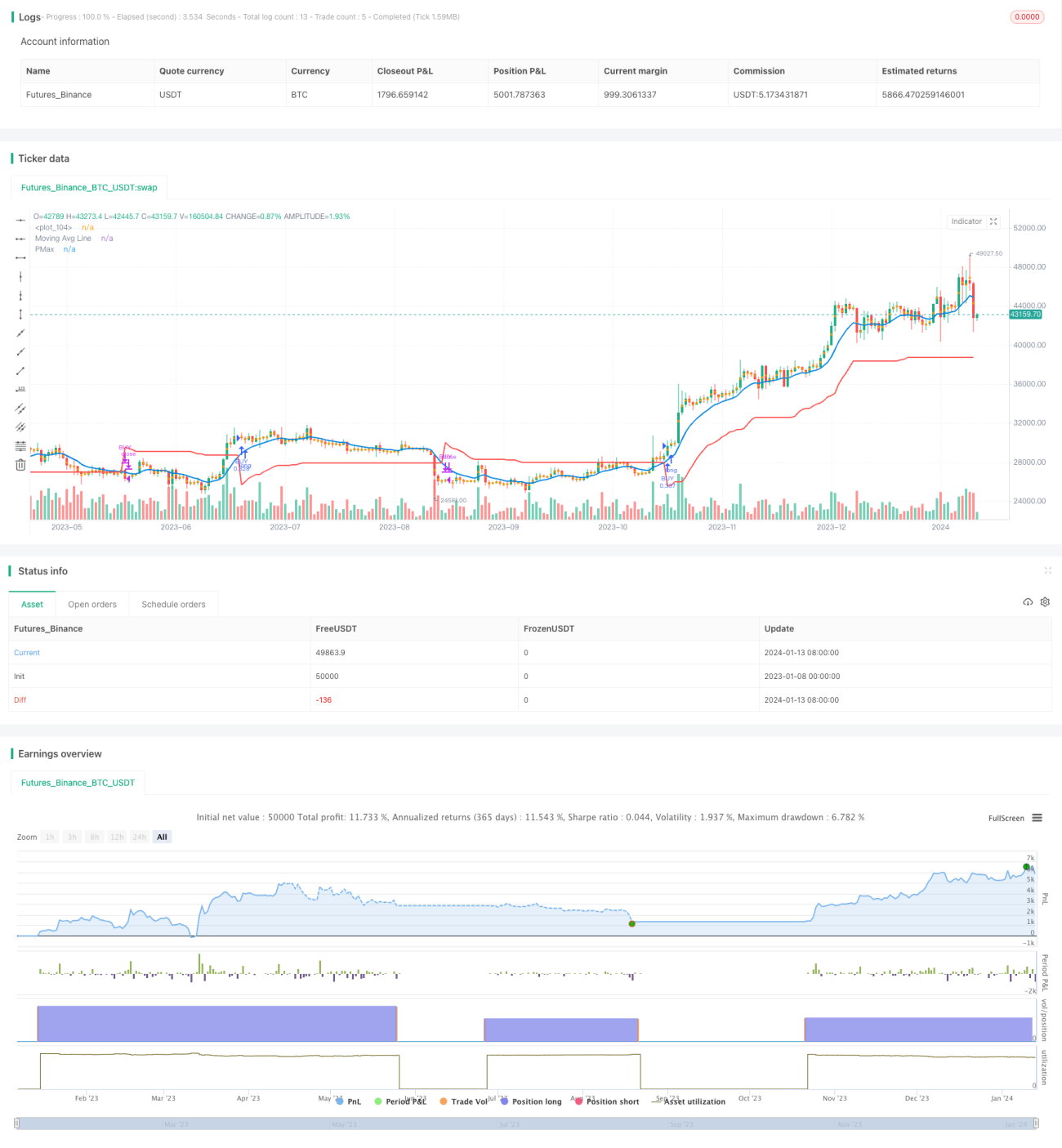

Strategi ini menghitung rata-rata pergerakan perkalian, menggabungkan persilangan antara harga dan indikator PMax untuk menentukan arah tren, menggunakan metode trading dua arah long-short, melakukan long saat tren naik, dan short saat tren turun, mengevaluasi risiko posisi secara real-time, dan keluar dengan keuntungan.

Prinsip Strategi

Indikator inti dari strategi ini adalah rata-rata pergerakan perkalian. Parameter indikator meliputi: periode ATR, kelipatan ATR, jenis dan panjang rata-rata pergerakan. Nilai ATR mewakili amplitudo fluktuasi selama periode tersebut. Rata-rata pergerakan perkalian sama dengan harga rata-rata periode ditambah/dikurangi hasil kali dari kelipatan ATR dan ATR. Ketika harga di atas rata-rata pergerakan perkalian, itu adalah sinyal bullish; ketika harga di bawah rata-rata pergerakan perkalian, itu adalah sinyal bearish.

Indikator PMax mewakili harga stop loss atau take profit. Indikator ini dihitung dengan menggabungkan nilai ATR dan arah tren. Di pasar bullish, PMax sama dengan rata-rata pergerakan perkalian dikurangi hasil kali dari nilai ATR dan kelipatan, yang berfungsi sebagai garis stop loss. Di pasar bearish, PMax sama dengan rata-rata pergerakan perkalian ditambah hasil kali dari nilai ATR dan kelipatan, yang berfungsi sebagai garis take profit.

Ketika terjadi persilangan ke atas antara harga dan indikator PMax, itu adalah sinyal untuk long; ketika terjadi persilangan ke bawah antara harga dan indikator PMax, itu adalah sinyal untuk short. Strategi masuk dan keluar berdasarkan sinyal ini, melakukan long saat tren naik, dan short saat tren turun, dengan secara dinamis melacak stop loss dan take profit.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Menggunakan metode trading dua arah long-short, mampu bertransaksi di seluruh pasar, dengan inklusivitas yang tinggi.

- Menerapkan indikator rata-rata pergerakan perkalian, sinyal trading stabil dan dapat diandalkan.

- Menggabungkan indikator PMax untuk take profit dan stop loss, mengontrol risiko secara efektif.

- Parameter periode dan kelipatan dapat disesuaikan, sehingga memiliki adaptabilitas yang luas.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Pengaturan parameter yang tidak tepat dapat menyebabkan kerugian akibat whipsaw.

- Trading short perlu memperhatikan risiko batasan leverage.

- Risiko fluktuasi pasar yang tajam akibat kejadian tak terduga sulit dihindari.

Solusi yang sesuai:

- Optimalkan parameter untuk mengurangi kemungkinan terjadinya whipsaw.

- Kontrol batas leverage dengan tepat, diversifikasi risiko posisi.

- Tingkatkan kelipatan ATR, perluas rentang stop loss.

Arah Optimasi

Strategi ini dapat dioptimalkan dari aspek-aspek berikut:

- Uji stabilitas parameter di pasar dan periode yang berbeda.

- Terapkan algoritma pembelajaran mesin untuk mengoptimalkan parameter secara otomatis.

- Gabungkan teknologi seperti deep learning untuk menilai struktur pasar.

- Integrasikan lebih banyak sumber data untuk meningkatkan efektivitas pengambilan keputusan.

Kesimpulan

Strategi ini berjalan secara keseluruhan dengan stabil dan memiliki inklusivitas yang kuat. Dengan menggunakan metode trading dua arah long-short dan stop loss/take profit dinamis, risiko dapat dikontrol secara efektif. Melalui optimasi parameter dan iterasi model, diharapkan dapat diperoleh fitting dan hasil trading yang lebih baik. Secara keseluruhan, strategi ini layak untuk diperhatikan dan diterapkan dalam jangka panjang.

/*backtest

start: 2023-01-08 00:00:00

end: 2024-01-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © melihtuna

//developer: @KivancOzbilgic

//author: @KivancOzbilgic- 1