Strategi Sinyal Volatilitas Bollinger Bands

Gambaran Umum

Strategi Sinyal Gelombang Bollinger (Bollinger Wave Strategy) adalah strategi perdagangan kuantitatif yang menggabungkan Bollinger Bands dan Moving Average. Strategi ini menentukan tren pasar serta area overbought dan oversold dengan menghitung deviasi standar Bollinger Bands dan sinyal persilangan Moving Average, sehingga menghasilkan sinyal perdagangan.

Prinsip Strategi

Strategi ini pertama-tama menghitung Exponential Moving Average (EMA) dalam periode tertentu sebagai garis dasar. Kemudian, berdasarkan EMA ini, dihitung garis atas (EMA + n kali deviasi standar) dan garis bawah (EMA - n kali deviasi standar). Ketika harga menembus garis atas, itu adalah sinyal overbought; ketika harga menembus garis bawah, itu adalah sinyal oversold.

Ketika harga berada di antara garis atas dan garis bawah, itu adalah rentang fluktuasi harga normal saham. Selain itu, strategi ini menggabungkan indikator lain seperti RSI untuk memfilter sinyal perdagangan, mengurangi frekuensi perdagangan, dan meminimalkan kerugian yang tidak perlu.

Secara spesifik, aturan penentuan sinyal perdagangan strategi ini adalah sebagai berikut:

- Sinyal Long: Harga penutupan > Garis atas dan RSI(14) > 60

- Sinyal Short: Harga penutupan < Garis bawah dan RSI(14) < 40

Ketika sinyal perdagangan di atas muncul, masuk posisi dengan jumlah tetap atau berdasarkan rasio akun. Keluar dari posisi ketika harga kembali ke dalam rentang pita atau ketika sinyal sebaliknya muncul.

Keunggulan Strategi

Strategi ini menggabungkan penilaian tren dan penentuan overbought/oversold, menghindari kesalahan perdagangan saat pasar bergerak sideways. Dibandingkan dengan strategi indikator tunggal, ini dapat mengurangi pembukaan posisi yang tidak perlu dan secara efektif mengendalikan risiko.

Dibandingkan dengan strategi Moving Average sederhana, Bollinger Bands lebih mampu mencerminkan volatilitas pasar saat ini dan tingkat risiko. Ketika lebar pita kecil, sinyal perdagangan lebih dapat diandalkan; ketika lebar pita besar, frekuensi perdagangan akan berkurang secara otomatis. Penyesuaian adaptif ini dapat mengontrol risiko strategi sesuai dengan kondisi pasar yang berbeda.

Selain itu, strategi ini menggunakan konfirmasi ganda melalui indikator seperti RSI untuk menyaring sinyal palsu, menghindari kesalahan perdagangan pada titik balik tren. Ini juga meningkatkan tingkat kemenangan strategi.

Analisis Risiko

Strategi ini terutama menghadapi risiko berikut:

-

Risiko Optimasi Parameter. Jika parameter Moving Average atau pengganda deviasi standar tidak diatur dengan benar, akan menghasilkan lebih banyak perdagangan noise atau kehilangan peluang perdagangan. Parameter ini perlu diuji dan dioptimalkan berulang kali.

-

Risiko Sinyal Palsu Penembusan. Ketika harga menembus garis atas atau bawah dalam jangka pendek dan segera kembali, akan menghasilkan sinyal palsu. Perdagangan gegabah pada saat itu dapat meningkatkan kerugian. Risiko ini dapat dikendalikan dengan memperpanjang periode Moving Average atau mengatur Stop Loss.

-

Risiko Frekuensi Perdagangan. Jika celah antara garis atas dan garis bawah terlalu kecil, jumlah perdagangan dan biaya komisi akan meningkat. Ini dapat mempengaruhi profitabilitas akhir. Risiko ini dapat dikendalikan dengan memperbesar periode Moving Average secara tepat.

Arah Optimasi

Strategi ini masih memiliki ruang untuk optimasi lebih lanjut:

-

Menambahkan Mekanisme Stop Loss. Menerapkan trailing stop loss atau time stop loss membantu menghentikan kerugian tepat waktu dan mengendalikan kerugian per perdagangan.

-

Menambahkan Manajemen Posisi. Seperti menetapkan aturan penambahan dan pengurangan posisi, memungkinkan keuntungan ditambah dan kerugian dikurangi. Ini dapat meningkatkan tingkat pengembalian strategi.

-

Menggabungkan Indikator Lain untuk Memfilter Sinyal. Indikator seperti KDJ, MACD dapat digunakan sebagai indikator bantu untuk menilai sinyal. Ini membantu lebih meningkatkan profitabilitas strategi.

-

Optimasi Pengaturan Parameter. Metode yang lebih sistematis seperti algoritma genetika dapat digunakan untuk menguji kombinasi parameter dan menemukan pengaturan parameter yang lebih baik.

Kesimpulan

Strategi Sinyal Gelombang Bollinger mengintegrasikan penilaian tren Moving Average dan penentuan overbought/oversold. Ia menyesuaikan frekuensi perdagangan berdasarkan perubahan rentang pita, sehingga dapat beradaptasi dengan berbagai kondisi pasar. Pada saat yang sama, ia menggabungkan indikator seperti RSI untuk memfilter sinyal, menghindari perdagangan yang salah. Strategi ini mempertimbangkan kebutuhan untuk mengikuti tren pasar dan juga mengendalikan risiko. Melalui optimasi berkelanjutan, strategi ini dapat menjadi strategi perdagangan kuantitatif yang menghasilkan keuntungan secara stabil.

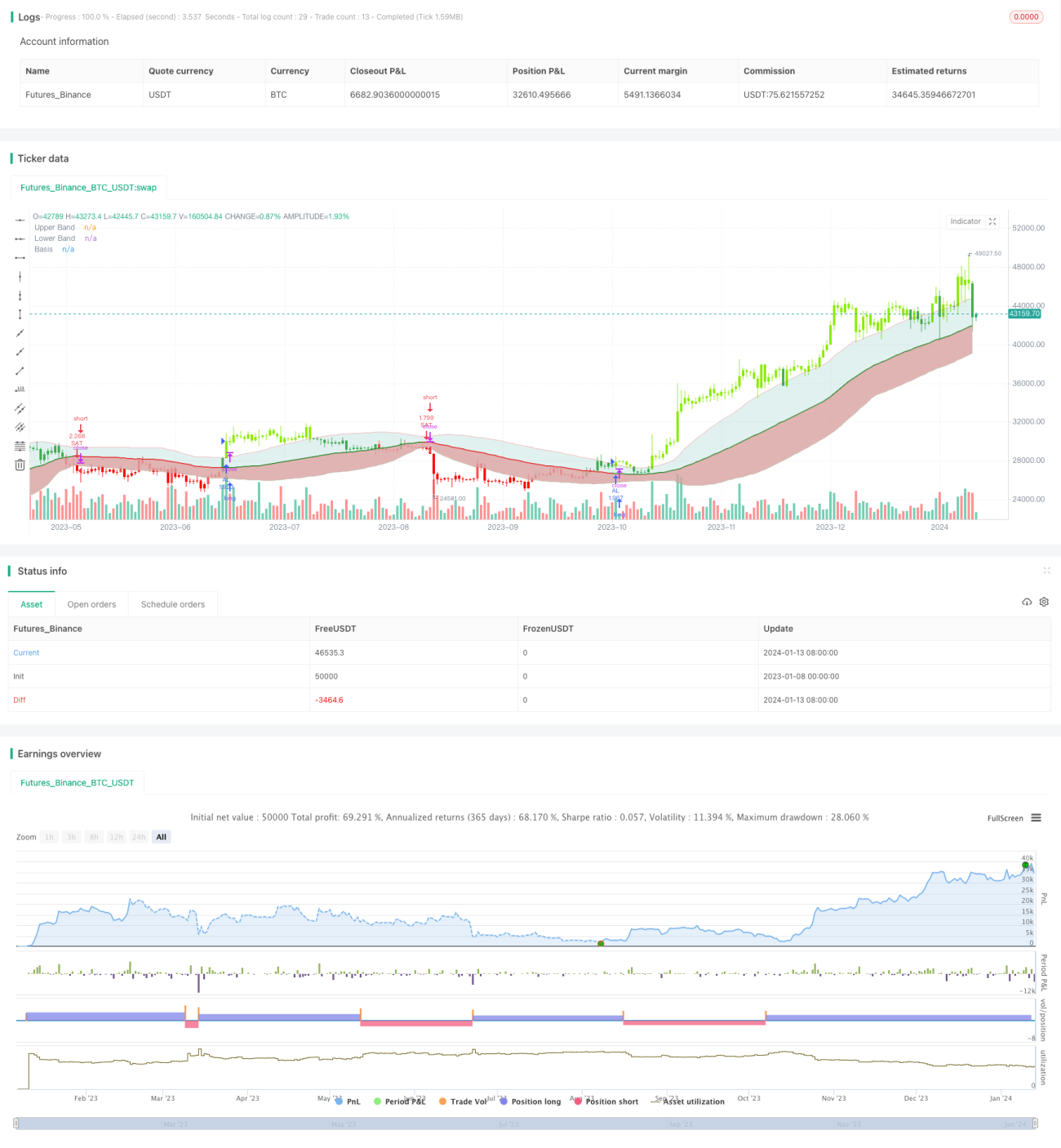

/*backtest

start: 2023-01-08 00:00:00

end: 2024-01-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@FiboBuLL

strategy(shorttitle='FB Wave', title='FiboBuLL Wave', overlay=true, pyramiding=1, currency=currency.NONE, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)- 1