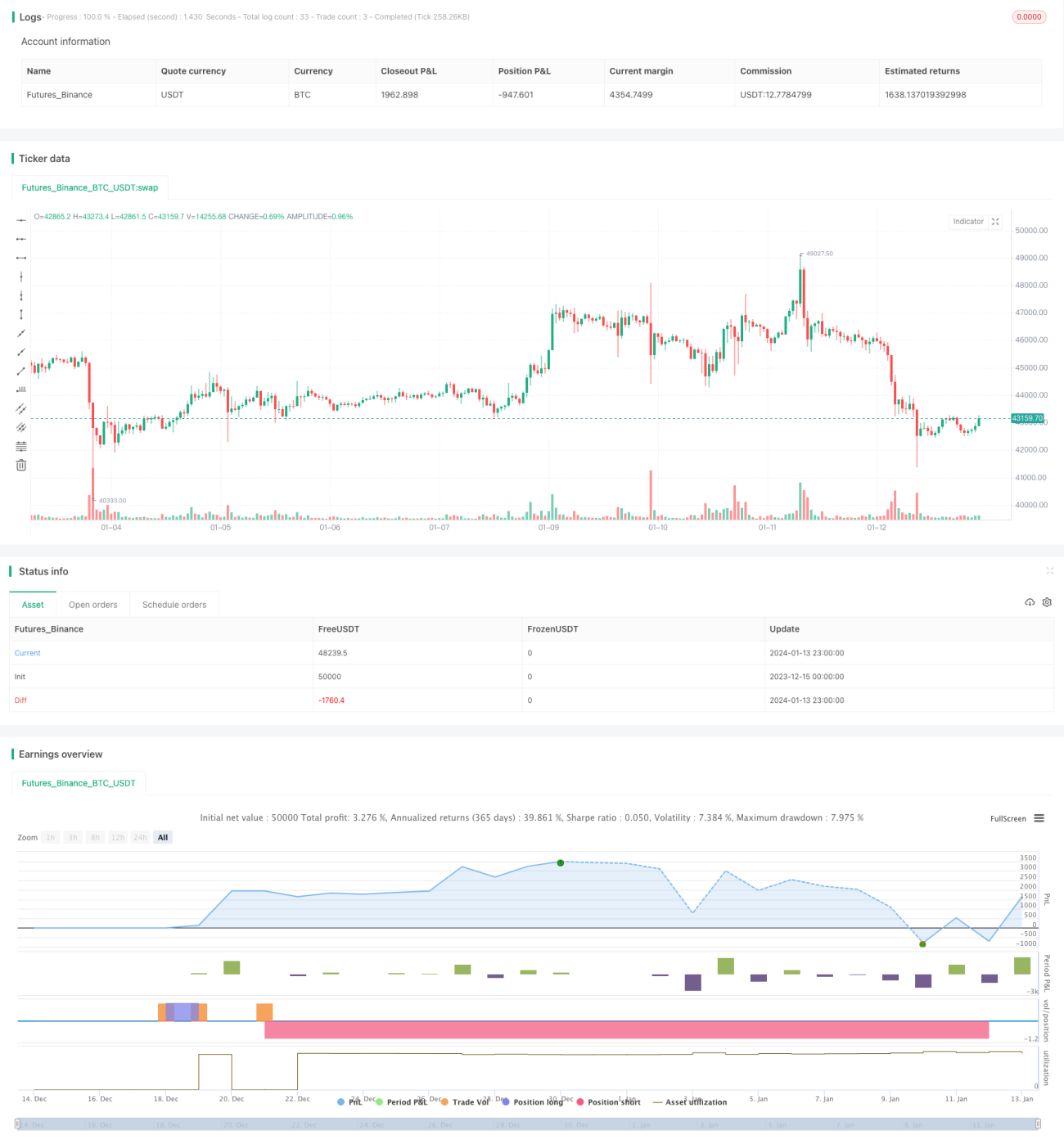

Strategi Konfirmasi Divergensi

Ikhtisar

Strategi Divergensi Konfirmasi menggunakan sinyal divergensi ganda dari indikator RSI dan Awesome Oscillator untuk menentukan momen entry yang lebih andal. Ketika harga membentuk higher high atau lower high baru, sementara RSI dan AO membentuk higher low atau lower low yang berlawanan, itulah sinyal divergensi. Strategi ini mensyaratkan kedua indikator divergen secara bersamaan, sehingga menyaring sebagian sinyal palsu dan meningkatkan kualitas entry.

Prinsip Strategi

Strategi ini menentukan titik beli/jual berdasarkan divergensi antara pergerakan harga dan nilai indikator RSI serta AO. Metode identifikasinya sebagai berikut:

Divergensi bullish: Harga membentuk lower low yang lebih baru dibandingkan periode sebelumnya, sementara RSI dan AO membentuk higher low yang lebih baru. Artinya harga turun namun RSI dan AO naik, membentuk sinyal divergensi bullish.

Divergensi bearish: Harga membentuk higher high yang lebih baru, sementara RSI dan AO membentuk lower high yang lebih baru. Artinya harga naik namun RSI dan AO turun, membentuk sinyal divergensi bearish.

Strategi ini mensyaratkan kedua indikator memenuhi kondisi divergensi secara bersamaan, sehingga menghindari sinyal palsu dari divergensi indikator tunggal. Ketika sinyal divergensi terkonfirmasi, stop loss dipasang di dekat lower band atau upper band Bollinger, tepatnya sedikit di atas lower band atau sedikit di bawah upper band.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

-

Penyaringan ganda indikator meningkatkan keandalan sinyal, menghindari sinyal divergensi palsu dari satu indikator.

-

Menggunakan karakteristik divergensi indikator untuk menentukan titik beli/jual, sehingga potensi retracement lebih kecil.

-

Sinyal divergensi cenderung berkelanjutan, memberikan ruang profit yang lebih besar.

-

Stop loss ditempatkan di dekat support atau resistance kunci, mengurangi kemungkinan kerugian besar yang terisolasi.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

-

Waktu di mana kedua kondisi penyaringan terpenuhi secara bersamaan relatif sedikit, sehingga mungkin melewatkan beberapa peluang trading.

-

Divergensi bukanlah sinyal yang 100% andal; dalam beberapa kasus dapat menyebabkan kerugian.

-

Pengaturan parameter Bollinger yang tidak tepat dapat mengakibatkan stop loss yang terlalu longgar atau terlalu sempit.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Menyesuaikan periode parameter untuk identifikasi divergensi, mengoptimalkan parameter sinyal divergensi.

-

Menguji berbagai metode stop loss, seperti trailing stop atau stop loss dinamis.

-

Menambahkan filter indikator lain, misalnya volume perdagangan, untuk lebih meningkatkan keandalan sinyal.

-

Mempertimbangkan faktor tren, support/resistansi, dll., untuk menilai kualitas sinyal divergensi.

Ringkasan

Strategi Divergensi Konfirmasi menentukan momen entry melalui sinyal divergensi ganda RSI dan AO. Mekanisme penyaringan ganda secara efektif mengurangi sinyal palsu dan meningkatkan probabilitas profit. Strategi ini juga menempatkan stop loss di level kunci untuk mengendalikan risiko, sehingga memiliki karakteristik risk-reward yang baik. Melalui optimalisasi parameter, penambahan filter sinyal, dan cara lainnya, stabilitas strategi dan hasil trading dapat lebih ditingkatkan.

- 1