Strategi Perdagangan Kuantitatif Konfirmasi Ganda

Ikhtisar

Strategi trading kuantitatif dengan konfirmasi ganda menggabungkan dua sub-strategi, yaitu strategi pembalikan 123 dan Indeks Osilasi Volume Persentase (PVO), untuk memberikan konfirmasi ganda pada sinyal trading, sehingga mengurangi risiko trading. Strategi ini terutama cocok untuk posisi trading jangka menengah hingga panjang.

Prinsip Strategi

Strategi Pembalikan 123

Strategi pembalikan 123 didasarkan pada pola batang lilin indikator stokastik. Secara spesifik, ketika harga penutupan selama 2 hari berturut-turut lebih rendah dari harga penutupan hari sebelumnya, dan indikator stokastik lambat 9 hari berada di bawah 50, maka lakukan posisi beli (long); ketika harga penutupan selama 2 hari berturut-turut lebih tinggi dari harga penutupan hari sebelumnya, dan indikator stokastik cepat 9 hari berada di atas 50, maka lakukan posisi jual (short).

Indeks Osilasi Volume Persentase (PVO)

PVO adalah osilator momentum berdasarkan volume. Ini mengukur rasio selisih antara dua rata-rata bergerak eksponensial volume dengan periode berbeda terhadap rata-rata bergerak periode yang lebih panjang, dinyatakan dalam bentuk persentase. Ketika rata-rata bergerak periode pendek lebih tinggi dari rata-rata bergerak periode panjang, nilainya positif; sebaliknya negatif. Indikator ini mencerminkan tren naik-turun volume.

Analisis Keunggulan

Strategi ini menggabungkan indikator harga dan indikator volume, sehingga mampu menyaring sinyal palsu secara efektif. Selain itu, melalui mekanisme konfirmasi ganda, frekuensi trading dapat dikurangi dan risiko trading dapat diturunkan.

Analisis Risiko

Strategi ini bergantung pada periode hold yang lebih panjang, sehingga terdapat risiko drawdown. Selain itu, pengaturan parameter yang tidak tepat juga dapat menyebabkan frekuensi trading yang terlalu tinggi atau sinyal yang terlewat.

Arah Optimasi

Kinerja sub-strategi dapat dioptimalkan dengan menyesuaikan parameter indikator stokastik dan PVO. Mekanisme stop-loss juga dapat diterapkan untuk mengendalikan risiko. Selain itu, menggabungkan indikator lain untuk menyaring sinyal dapat lebih meningkatkan stabilitas strategi.

Kesimpulan

Strategi trading kuantitatif dengan konfirmasi ganda mempertimbangkan faktor harga dan volume secara komprehensif, dan hasil backtestnya ideal. Dengan penyesuaian parameter dan optimalisasi penyaringan sinyal, strategi ini berpotensi untuk semakin meningkatkan stabilitas dan menjadi alat trading kuantitatif yang kuat.

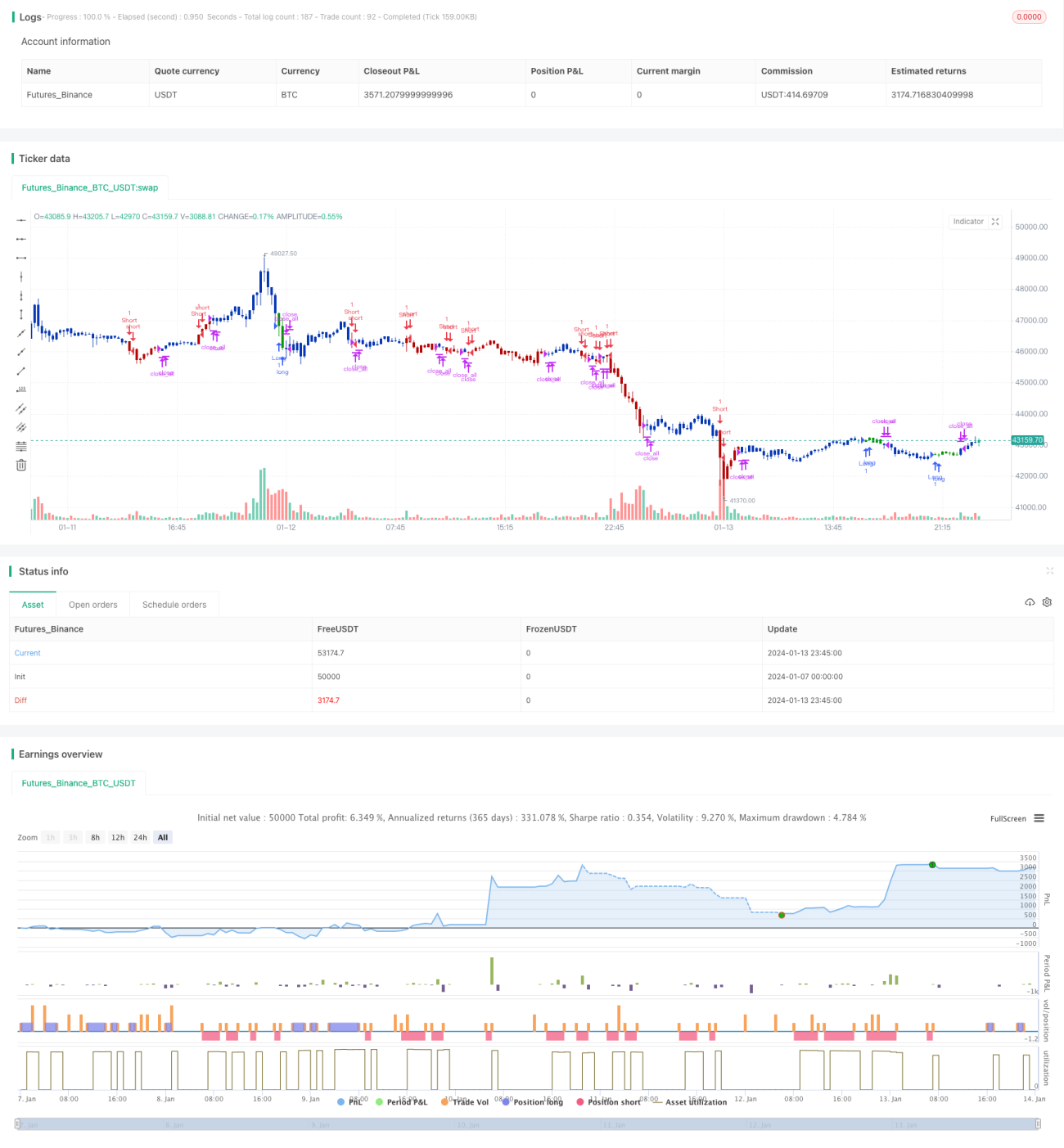

/*backtest

start: 2024-01-07 00:00:00

end: 2024-01-14 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/04/2021

// This is combo strategies for get a cumulative signal. - 1