Strategi Indikator Tren Rata-rata Dinamis ADX

Ikhtisar

Strategi Indeks Tren Rata-rata Dinamis ADX adalah strategi perdagangan kuantitatif yang menggunakan indikator ADX untuk menilai kekuatan tren pasar serta arah tren. Strategi ini menentukan apakah pasar memiliki tren dengan menghitung Average Directional Index (ADX), dan menentukan arah tren dengan menghitung Positive Directional Indicator (DI+) dan Negative Directional Indicator (DI-), sehingga menghasilkan sinyal beli dan jual.

Prinsip Strategi

Pertama, strategi ini menggunakan indikator ADX untuk menilai apakah pasar memiliki tren. ADX di atas nilai kritis yang ditetapkan pengguna (default 23) menunjukkan tren pasar yang kuat. Ketika nilai ADX saat ini lebih tinggi dari nilai ADX n hari sebelumnya (n adalah jumlah hari lookback yang ditetapkan pengguna, default 3 hari), ini menunjukkan ADX sedang naik dan tren pasar sedang terbentuk.

Kemudian strategi menggunakan DI+ dan DI- untuk menentukan arah tren pasar. Ketika DI+ lebih tinggi dari DI-, ini menunjukkan pasar dalam tren naik; ketika DI+ lebih rendah dari DI-, ini menunjukkan pasar dalam tren turun.

Terakhir, strategi menggabungkan kondisi ADX dan DI untuk menghasilkan sinyal beli dan jual yang spesifik:

- Ketika ADX naik, berada di atas nilai kritis, dan DI+ lebih tinggi dari DI-, menghasilkan sinyal beli.

- Ketika ADX naik, berada di atas nilai kritis, dan DI+ lebih rendah dari DI-, menghasilkan sinyal jual.

- Ketika ADX mulai turun, menghasilkan sinyal tutup posisi.

Strategi ini juga menyediakan fitur filter rata-rata bergerak (moving average) dan penyesuaian rentang waktu backtest yang dapat dikonfigurasi sesuai kebutuhan.

Analisis Keunggulan

Strategi Indeks Tren Rata-rata Dinamis ADX memiliki keunggulan sebagai berikut:

- Dapat secara otomatis menilai ada tidaknya tren pasar, menghindari perdagangan yang tidak efektif.

- Dapat secara otomatis menilai arah tren pasar untuk melakukan perdagangan mengikuti tren.

- Menyediakan logika yang jelas: beli saat tren ada / tutup posisi saat tren hilang.

- Dapat dikonfigurasi dengan filter rata-rata bergerak untuk menghindari false breakout.

- Dapat dikonfigurasi rentang waktu backtest untuk pengujian historis.

- Indikator dan parameter dapat disesuaikan untuk optimasi pada berbagai instrumen.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Indikator ADX memiliki keterlambatan (lag), sehingga mungkin melewatkan peluang awal tren.

- Penentuan arah beli/jual bergantung pada indikator DI yang sensitif, sehingga dapat menghasilkan sinyal yang salah.

- Filter rata-rata bergerak mungkin melewatkan peluang jangka pendek.

- Rentang waktu backtest yang tidak tepat dapat menyebabkan overfitting.

- Pengaturan parameter indikator yang tidak tepat dapat mempengaruhi efektivitas strategi.

Untuk mengurangi risiko, beberapa hal berikut dapat dipertimbangkan:

- Memperpendek parameter ADX secara tepat untuk mengurangi keterlambatan.

- Menyesuaikan atau menghapus filter DI untuk mencegah sinyal yang salah.

- Memperpendek periode rata-rata bergerak secara tepat.

- Memperluas rentang waktu backtest untuk melakukan pengujian seluruh sampel.

- Mengoptimalkan parameter indikator untuk menemukan pengaturan terbaik.

Arah Optimasi

Strategi ini dapat dioptimasi dari beberapa aspek berikut:

- Menggabungkan beberapa saham untuk pengujian portofolio guna mendiversifikasi risiko saham tunggal.

- Menambahkan logika stop loss untuk mengendalikan kerugian per transaksi.

- Menggabungkan indikator lain untuk verifikasi kombinasi guna meningkatkan akurasi sinyal.

- Memperkenalkan algoritma pembelajaran mesin untuk menentukan sinyal beli/jual.

- Menambahkan modul optimasi parameter otomatis untuk mencapai penyesuaian parameter dinamis.

Kesimpulan

Strategi Indeks Tren Rata-rata Dinamis ADX menggunakan ADX untuk menilai keberadaan tren dan DI untuk menentukan arah tren, menghasilkan sinyal perdagangan ketika tren ada. Logika strategi ini jelas. Strategi ini dapat secara otomatis menilai dan mengikuti tren, sampai batas tertentu menghindari perdagangan yang tidak efektif di pasar yang tidak tren. Dengan optimasi tertentu, strategi ini dapat menjadi alat yang ampuh untuk perdagangan kuantitatif jangka menengah-panjang.

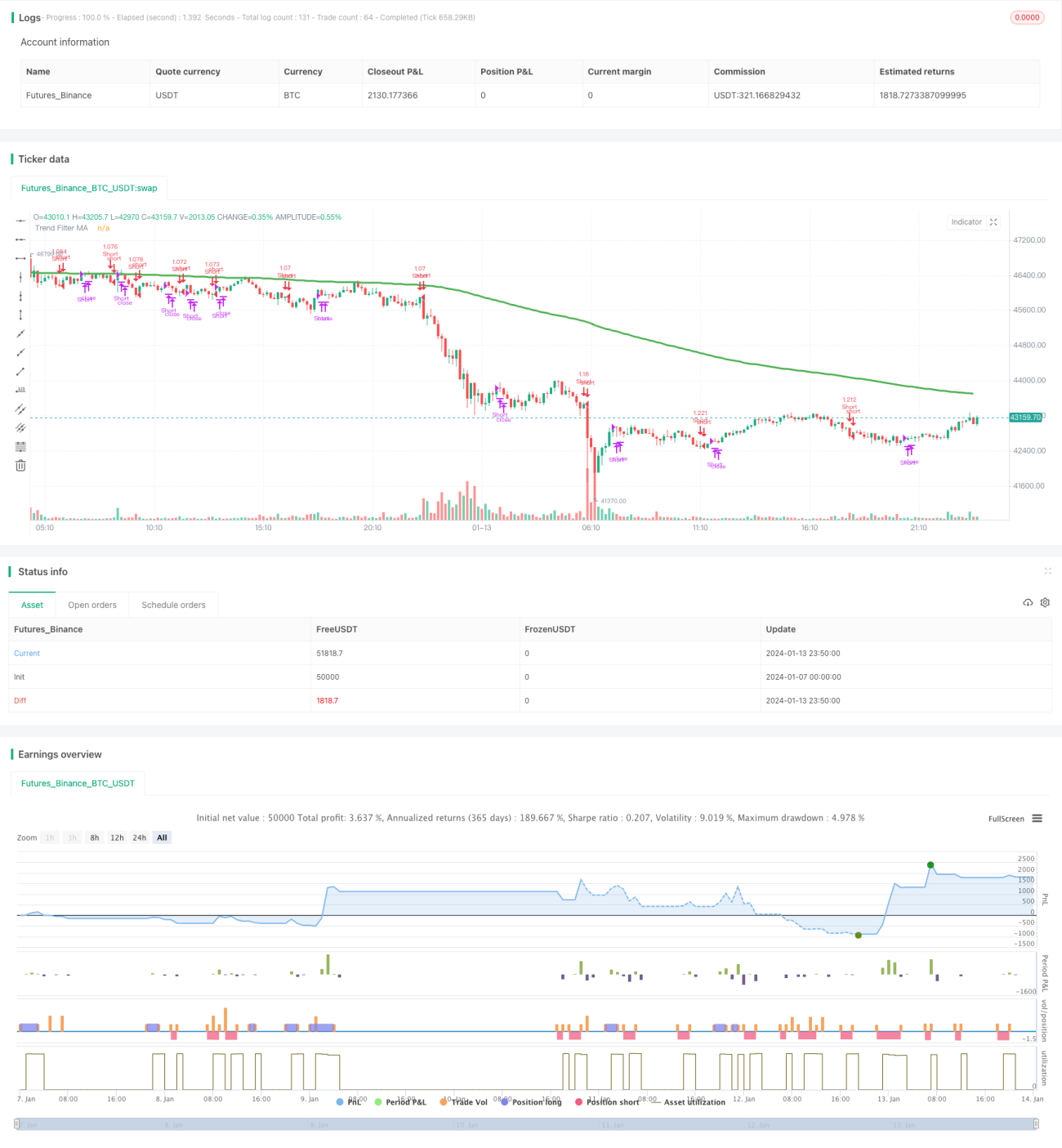

/*backtest

start: 2024-01-07 00:00:00

end: 2024-01-14 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © millerrh with inspiration from @9e52f12edd034d28bdd5544e7ff92e

//The intent behind this study is to look at ADX when it has an increasing slope and is above a user-defined key level (23 default). - 1