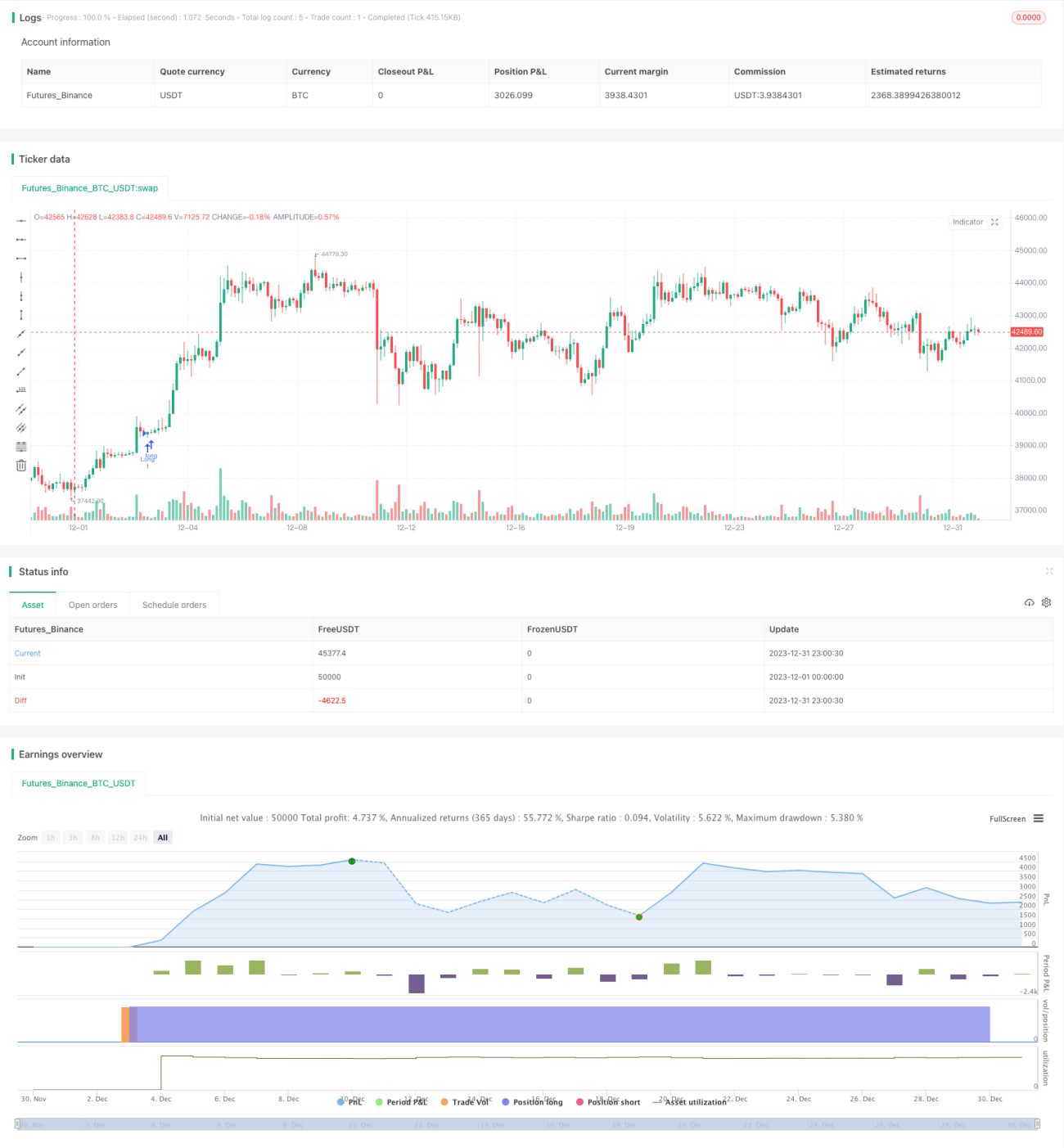

Strategi Sinkronisasi Momentum dan Tren

Ikhtisar

Strategi Sinkronisasi Momentum dan Tren menggabungkan keunggulan Indeks Momentum Relatif (RMI) dan Indikator Super Trend untuk mencapai kombinasi efektif antara analisis momentum dan penentuan tren. Strategi ini sekaligus memperhatikan tren perubahan harga dan level momentum pasar, sehingga mampu menilai arah pasar dari sudut pandang yang lebih komprehensif.

Prinsip Strategi

Indeks Momentum Relatif (RMI)

RMI adalah versi perbaikan dari Indeks Kekuatan Relatif (RSI). RMI menggabungkan lebih banyak fitur seperti arah dan besaran perubahan harga, sehingga dapat menentukan momentum pasar secara lebih akurat.

Metode Perhitungan RMI

Cara perhitungan RMI adalah: pertama, hitung rata-rata kenaikan dan rata-rata penurunan dalam periode tertentu. Berbeda dengan RSI, RMI menggunakan perubahan nilai harga penutupan hari ini dibandingkan dengan harga penutupan hari sebelumnya, bukan sekadar kenaikan positif dan penurunan negatif sederhana. Kemudian, rata-rata kenaikan dibagi dengan rata-rata penurunan, lalu dinormalisasi sehingga nilainya berada dalam rentang 0-100.

Penentuan Momentum

Strategi ini menggunakan rata-rata RMI dan MFI, lalu membandingkannya dengan ambang batas momentum positif dan negatif yang telah ditentukan, untuk menilai level momentum pasar saat ini, dan dengan demikian menentukan kapan membuka dan menutup posisi.

Indikator Super Trend

Indikator Super Trend dihitung berdasarkan periode waktu yang lebih tinggi, sehingga mampu memberikan penilaian terhadap tren besar. Indikator ini akan menyesuaikan parameter secara dinamis berdasarkan Average True Range (ATR), sehingga secara efektif dapat mengidentifikasi titik balik tren.

Strategi ini juga menambahkan Volume Weighted Moving Average (VWMA), yang semakin meningkatkan kemampuan untuk mengidentifikasi perubahan tren yang signifikan.

Pemilihan Arah Trading

Strategi ini dapat memilih untuk melakukan posisi long, short, atau trading dua arah. Hal ini memungkinkan trader untuk menyesuaikan secara fleksibel berdasarkan pandangan pasar dan preferensi risiko mereka.

Analisis Keunggulan Strategi

Menggabungkan Momentum dan Penentuan Tren

Dibandingkan dengan strategi yang hanya menggunakan indikator momentum atau indikator tren saja, strategi ini menggabungkan keunggulan RMI dan Super Trend, sehingga menghasilkan penilaian pergerakan pasar yang lebih akurat.

Analisis Multi-Timeframe

Penerapan RMI dan Super Trend pada periode yang berbeda memungkinkan pemahaman yang lebih baik terhadap tren jangka pendek dan jangka panjang.

Strategi Stop Loss Real-time

Mekanisme stop loss real-time berdasarkan Super Trend secara efektif dapat mengendalikan kerugian per posisi.

Arah Trading yang Fleksibel

Pilihan untuk melakukan long, short, atau trading dua arah memungkinkan strategi ini beradaptasi dengan berbagai kondisi pasar.

Analisis Risiko

Sulitnya Optimalisasi Parameter

Optimalisasi parameter seperti RMI dan Super Trend cukup kompleks; pengaturan yang tidak tepat dapat mempengaruhi kinerja strategi.

Stop Loss yang Terlalu Ketat Dapat Menyebabkan Terlalu Banyak Kerugian

Terlalu sensitif terhadap fluktuasi pasar pada siklus kecil dapat menyebabkan frekuensi stop loss yang terlalu sering.

Solusi: Longgarkan sedikit rentang stop loss, atau gunakan metode stop loss yang lebih stabil (seperti trailing stop).

Arah Optimalisasi Strategi

Optimalisasi Adaptasi Multi-Instrumen

Perluas jangkauan instrumen yang cocok, identifikasi arah optimalisasi parameter untuk instrumen yang berbeda. Sehingga strategi dapat direplikasi di lebih banyak pasar.

Optimalisasi Stop Loss Dinamis

Tambahkan metode stop loss dinamis agar garis stop loss dapat mengikuti gelombang saat ini dengan lebih baik, mengurangi stop loss berlebihan akibat fluktuasi kecil.

Menambahkan Filter Kondisi

Gabungkan lebih banyak indikator sebagai filter kondisi untuk menghindari pembukaan posisi saat tidak ada sinyal yang jelas.

Kesimpulan

Strategi ini berhasil mencapai penentuan kondisi pasar yang akurat melalui kombinasi cerdas antara RMI dan Super Trend. Dalam hal pengendalian risiko juga cukup unggul. Dengan optimalisasi lebih lanjut, diyakini kinerjanya pada berbagai instrumen dan periode waktu akan semakin baik.

- 1