Strategi breakout berdasarkan kanal harga

Ikhtisar

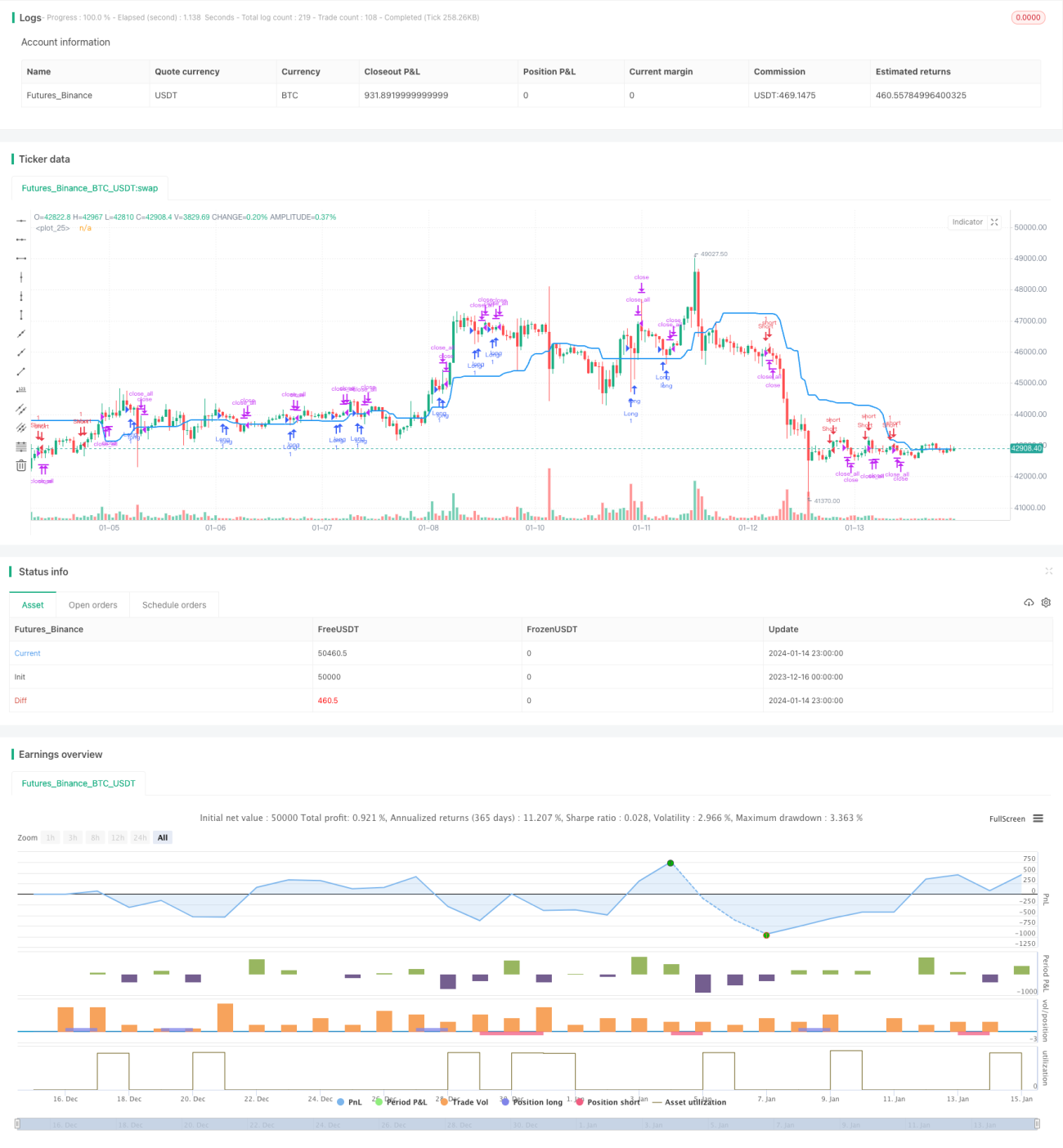

Strategi ini diberi nama "Strategi Breakout Berdasarkan Saluran Harga". Ide utamanya adalah menggunakan saluran harga untuk menilai tren dan arah pasar, serta membuka posisi ketika harga menembus saluran. Strategi ini pertama-tama akan menggambar rentang saluran harga, kemudian menentukan apakah terdapat dua candle merah atau hijau berurutan. Jika candle terakhir menembus lebih dari setengah saluran dan ditutup di luar saluran, maka sinyal beli atau jual akan dihasilkan.

Prinsip Strategi

Strategi ini menggunakan fungsi highest() dan lowest() untuk menghitung harga tertinggi dan terendah dalam periode tertentu di masa lalu, sehingga menentukan batas atas dan bawah saluran harga. Garis tengah saluran didefinisikan sebagai rata-rata dari batas atas dan bawah. Kemudian, ukuran body candle dihitung dan dihaluskan dengan SMA, untuk menentukan apakah body candle terakhir lebih besar dari setengah rata-rata body. Selain itu, juga dinilai apakah dua candle terakhir memiliki arah yang sama (dua candle merah atau dua hijau berturut-turut). Ketika kondisi-kondisi ini terpenuhi, sinyal beli/jual akan dihasilkan, dan posisi ditutup ketika harga kembali ke arah saluran.

Analisis Kelebihan

Ini adalah strategi breakout yang menggunakan saluran harga untuk menentukan tren. Kelebihannya antara lain:

-

Menggunakan saluran harga untuk menilai arah tren secara keseluruhan, secara efektif menyaring noise pasar.

-

Dua candle berurutan yang menembus saluran dengan arah yang sama menunjukkan momentum yang kuat, sehingga kemungkinan breakout berhasil lebih tinggi.

-

Menentukan bahwa body candle melebihi setengah rata-rata body membantu menghindari tipuan breakout palsu.

-

Logika strategi sederhana dan mudah dipahami serta diimplementasikan.

-

Parameternya dapat disesuaikan, seperti periode saluran, instrumen trading, waktu trading, dll., sehingga adaptif.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko potensial:

-

Kemungkinan breakout gagal masih ada, yang dapat menyebabkan kerugian.

-

Ketika pasar bergejolak tinggi, penilaian saluran mungkin menjadi tidak valid.

-

Tidak adanya mekanisme stop loss membuat kerugian tidak terkendali secara efektif.

-

Aturan trading yang sederhana berisiko overfitting.

-

Tidak dapat beradaptasi dengan kondisi pasar yang lebih kompleks.

Solusi yang sesuai adalah sebagai berikut:

-

Optimasi parameter untuk meningkatkan tingkat keberhasilan breakout.

-

Menambahkan indikator volatilitas untuk menghindari pasar yang berombak.

-

Menambahkan pengaturan trailing stop loss.

-

Melakukan uji kompleksitas untuk memeriksa overfitting.

-

Menambahkan algoritma machine learning untuk meningkatkan adaptabilitas strategi.

Arah Optimasi

Arah optimasi utama untuk strategi ini adalah:

-

Menambahkan mekanisme stop loss untuk mengelola risiko dengan lebih baik. Dapat diatur stop loss berdasarkan penurunan harga, atau menggunakan indikator seperti ATR untuk trailing stop loss.

-

Optimasi parameter, seperti periode saluran, ambang batas penembusan, dll. Parameter optimal dapat dicari melalui algoritma genetika, grid search, dll.

-

Menambahkan kondisi penyaringan untuk meningkatkan kepastian breakout. Misalnya, menggabungkan volume perdagangan untuk mengonfirmasi breakout.

-

Menambahkan model machine learning untuk memanfaatkan lebih banyak data guna meningkatkan kemampuan prediksi dan adaptabilitas strategi. Contohnya, deep learning seperti LSTM dapat menangkap pola pasar yang lebih kompleks.

-

Melakukan optimasi kombinasi dengan menggabungkan berbagai jenis strategi breakout untuk mencapai ortogonalitas dan mengurangi kesamaan.

Ringkasan

Secara keseluruhan, strategi ini adalah strategi kuantitatif yang berbasis pada saluran harga untuk menentukan tren dan mendeteksi sinyal breakout. Ia memiliki kelebihan dalam menilai tren dan mengonfirmasi breakout, namun juga memiliki risiko breakout palsu. Kita dapat meningkatkan strategi dengan optimasi parameter, pengaturan stop loss, penambahan filter kondisi, dll., untuk mengurangi risiko. Selain itu, menambahkan model machine learning dapat semakin meningkatkan kemampuan prediksi strategi. Secara keseluruhan, ini adalah ide strategi kuantitatif yang potensial dan layak untuk diteliti serta ditingkatkan lebih lanjut.

- 1