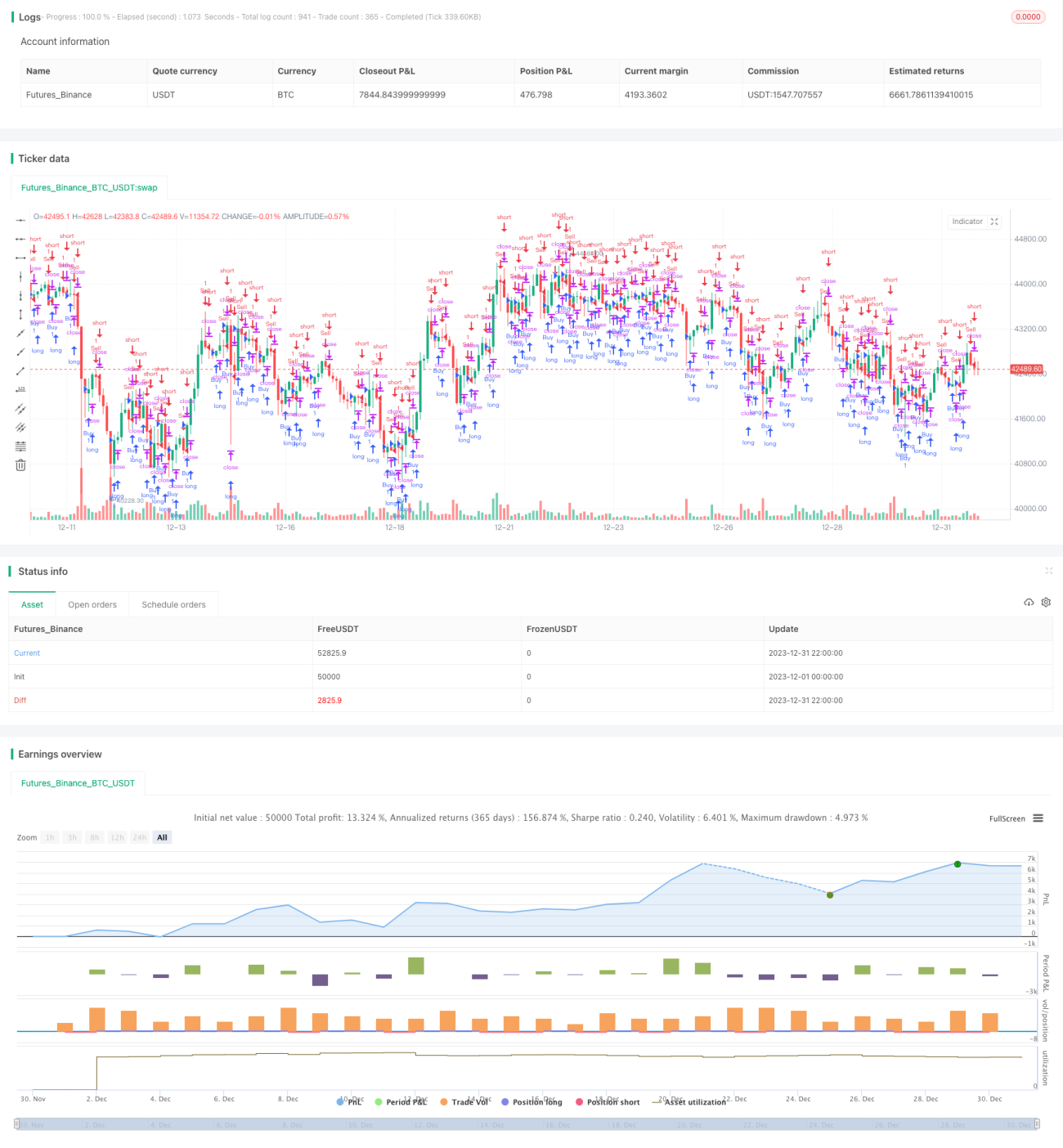

Strategi Konfirmasi Kekuatan Tren

Ikhtisar:

Strategi ini menentukan arah tren berdasarkan harga penutupan N kandil berturut-turut. Ketika harga penutupan N kandil berturut-turut memenuhi kondisi, sinyal trading dihasilkan. Ukuran N ditentukan oleh parameter input confirmBars. Strategi ini terutama menggunakan arah harga penutupan N kandil berturut-turut untuk menilai kekuatan tren. Semakin besar N, semakin banyak kandil yang diperlukan untuk mengonfirmasi tren, yang dapat menyaring situasi false breakout, tetapi juga berpotensi melewatkan awal tren.

Prinsip:

Strategi ini melacak hubungan antara harga penutupan kandil terakhir dengan kandil sebelumnya untuk menilai kekuatan kenaikan atau penurunan harga. Secara spesifik, strategi ini mendefinisikan dua variabel, bcount dan scount, yang masing-masing mencatat jumlah kandil dengan harga penutupan naik berturut-turut dan harga penutupan turun berturut-turut.

Ketika bcount mencapai nilai yang ditetapkan oleh confirmBars, itu berarti harga penutupan confirmBars kandil berturut-turut naik, sehingga menghasilkan sinyal beli. Ketika scount mencapai nilai yang ditetapkan oleh confirmBars, itu berarti harga penutupan confirmBars kandil berturut-turut turun, sehingga menghasilkan sinyal jual.

Dengan cara menilai arah harga penutupan dari beberapa kandil berturut-turut, strategi ini secara efektif dapat menyaring noise fluktuasi pasar jangka pendek, dan hanya menghasilkan sinyal trading pada tren dengan kekuatan yang lebih besar.

Analisis Keunggulan:

-

Efektif menyaring noise dan mengonfirmasi tren

Strategi ini mensyaratkan bahwa harga penutupan N kandil berturut-turut memenuhi kondisi sebelum menghasilkan sinyal trading, sehingga dapat menyaring dampak fluktuasi pasar normal terhadap trading, dan memastikan posisi hanya dibuka pada tren yang cukup kuat. -

Parameter dapat disesuaikan untuk kekuatan penyaringan

Dengan menyesuaikan ukuran parameter confirmBars, Anda dapat mengontrol kekuatan penyaringan terhadap fluktuasi harga. Semakin besar parameter, semakin baik efek penyaringan noise, tetapi juga mudah melewatkan peluang awal tren.

Analisis Risiko:

-

Kemungkinan melewatkan peluang awal tren

Strategi ini memerlukan harga penutupan beberapa kandil berturut-turut yang memenuhi kondisi untuk menghasilkan sinyal, sehingga sering kali melewatkan peluang awal tren, dan tidak dapat melacak tren secara tepat waktu. -

Mudah menembus stop loss

Ketika jumlah konfirmasi confirmBars diatur terlalu besar, pada fase awal tren mudah terganggu oleh pergerakan jangka pendek yang berlawanan, menyebabkan stop loss tertembus dan posisi keluar.

Arah Optimasi:

-

Menggabungkan dengan indikator lain untuk menyaring false breakout

Dapat dikombinasikan dengan indikator teknikal lainnya, seperti Bollinger Bands, RSI, dll., untuk melakukan penyaringan sekunder pada sinyal beli dan jual, sehingga mengurangi kemungkinan terjebak false breakout. -

Menyesuaikan parameter secara dinamis

Juga dapat mencoba menyesuaikan parameter confirmBars secara dinamis berdasarkan kondisi pasar. Pada pasar yang bergerak sideways, perbesar nilai parameter untuk menyaring noise; sedangkan pada tren yang jelas, perkecil nilai parameter untuk melacak tren.

Kesimpulan:

Strategi ini menilai arah harga penutupan dari beberapa kandil berturut-turut untuk mencapai efek menyaring pergerakan sideways dan mengonfirmasi tren. Strategi ini secara efektif dapat mengurangi kesalahan trading yang disebabkan oleh fluktuasi pasar jangka pendek, dan hanya menghasilkan sinyal trading ketika tren jelas. Dengan menyesuaikan ukuran parameter confirmBars, pengguna dapat menyeimbangkan antara efek penyaringan dan peluang menangkap tren. Namun, strategi ini mudah keluar karena stop loss pada awal tren, sehingga tidak dapat melacak tren secara berkelanjutan. Disarankan untuk mengoptimalkannya dengan menggabungkan indikator lain, atau mencoba menyesuaikan parameter secara dinamis untuk mengejar imbal hasil yang lebih baik.

- 1