Strategi Pembalikan Arah Dinamis dengan Pelacakan Tren

Ikhtisar

Strategi Pembalikan Pelacakan Dinamis adalah strategi perdagangan kuantitatif jangka pendek yang didasarkan pada indikator JD Sequential. Strategi ini secara real-time melacak titik tertinggi dan terendah harga, menentukan arah dan kekuatan tren saat ini, dan secara efisien menangkap titik pembalikan pasar untuk pengaturan waktu masuk dan keluar. Dibandingkan dengan strategi JD Sequential tradisional, strategi ini melakukan perbaikan berikut:

- Menggunakan titik tertinggi dan terendah untuk menentukan tren, bukan harga penutupan, sehingga dapat menangkap perubahan harga lebih cepat.

- Penghitung maksimal 7, bukan 9, sehingga dapat menghasilkan sinyal perdagangan lebih cepat.

- Menambahkan opsi garis support/resistance dan pembalikan hitungan 5 sebagai stop loss.

Strategi ini cocok digunakan dalam jangka waktu pendek seperti 5 menit, 15 menit, dan secara efektif dapat menangkap fluktuasi harga jangka pendek dan peluang pembalikan.

Prinsip Strategi

Logika inti dari Strategi Pembalikan Pelacakan Dinamis didasarkan pada indikator JD Sequential. Indikator ini membandingkan titik tertinggi dan terendah periode saat ini dengan dua periode sebelumnya untuk menentukan apakah harga terus membentuk titik tertinggi yang lebih tinggi atau titik terendah yang lebih rendah, sehingga memberikan hitungan berurutan 1-7. Ketika hitungan mencapai 7, sinyal perdagangan dihasilkan.

Secara khusus, variabel-variabel berikut didefinisikan dalam strategi:

- sp_up: true ketika harga tertinggi melebihi harga tertinggi dua periode sebelumnya

- sp_dn: true ketika harga terendah lebih rendah dari harga terendah dua periode sebelumnya

- sp_ct: mencatat hitungan saat ini, jika sp_up atau sp_dn true maka hitungan +1, maksimal 7

- sp_com: true ketika hitungan sama dengan 7

- sp_usr: harga tengah ketika hitungan 7 dan sp_up, sebagai resistensi naik

- sp_dsr: harga tengah ketika hitungan 7 dan sp_dn, sebagai support turun

Logika pembangkitan sinyal perdagangan:

- Sinyal long: sp_com true dan sp_dn true, menunjukkan hitungan selesai dan dalam tren turun

- Sinyal short: sp_com true dan sp_up true, menunjukkan hitungan selesai dan dalam tren naik

Logika stop loss:

- Stop loss long: hitungan berbalik ke 5 (sp_up true) atau harga menembus sp_usr

- Stop loss short: hitungan berbalik ke 5 (sp_dn true) atau harga menembus sp_dsr

Strategi ini secara real-time membandingkan titik tertinggi dan terendah untuk menentukan arah dan kekuatan tren, penghitung mengatur waktu masuk, dan secara efektif dapat menangkap peluang pembalikan jangka pendek. Pada saat yang sama, garis stop loss ditetapkan untuk mengendalikan risiko.

Analisis Keunggulan

Dibandingkan dengan strategi JD Sequential tradisional, Strategi Pembalikan Pelacakan Dinamis memiliki keunggulan berikut:

- Pembangkitan sinyal lebih cepat. Perbandingan titik tertinggi/terendah dapat menangkap tren lebih cepat daripada harga penutupan, dan hitungan 7 dapat menghasilkan sinyal lebih cepat daripada hitungan 9.

- Mekanisme stop loss ditambahkan. Menambahkan stop loss pembalikan hitungan 5 dan support/resistance dapat mengontrol risiko dengan lebih baik.

- Konfigurasi fleksibel. Dapat memilih apakah akan menambahkan stop loss dan menampilkan sebagian hitungan.

- Cocok untuk jangka pendek. Sinyal frekuensi tinggi dengan stop loss yang sesuai, sangat cocok untuk jangka waktu pendek.

Keunggulan utama strategi ini adalah respons yang cepat, secara efektif dapat menangkap fluktuasi besar yang disebabkan oleh peristiwa mendadak jangka pendek. Pada saat yang sama, dibandingkan dengan perdagangan manual sepenuhnya, pembangkitan sinyal algoritmik dan stop loss dapat mengurangi pengaruh emosi pedagang, sehingga meningkatkan stabilitas.

Analisis Risiko

Strategi Pembalikan Pelacakan Dinamis juga memiliki risiko tertentu:

- Perdagangan frekuensi tinggi meningkatkan biaya perdagangan. Frekuensi perdagangan yang lebih tinggi menghasilkan lebih banyak biaya komisi dan slippage.

- Mudah menghasilkan sinyal palsu. Di pasar yang berombak, perbandingan titik tertinggi/terendah dapat sering memicu sinyal perdagangan, rentan terjebak.

- Stop loss terlalu agresif. Stop loss keras mudah keluar, pertimbangkan untuk memindahkan stop loss tepat waktu.

Untuk mengurangi risiko di atas, optimasi dapat dilakukan dari aspek berikut:

- Menyesuaikan ukuran posisi, mengurangi jumlah dana yang digunakan per transaksi.

- Menghentikan perdagangan di pasar yang berombak untuk menghindari perdagangan yang tidak efektif.

- Menggunakan stop loss bergerak atau stop loss breakout rentang untuk mengurangi kemungkinan terjebak.

Arah Optimasi Strategi

Strategi Pembalikan Pelacakan Dinamis masih memiliki ruang besar untuk optimasi, arah utama meliputi:

- Kombinasi beberapa jangka waktu. Dapat menentukan arah tren utama pada jangka waktu yang lebih tinggi, menghindari perdagangan melawan tren utama.

- Kombinasi dengan indikator lain. Dapat dikombinasikan dengan indikator volatilitas, indikator volume, dll. untuk meningkatkan kualitas sinyal.

- Penyaringan pembelajaran mesin. Menggunakan algoritma pembelajaran mesin untuk membantu menilai sinyal perdagangan, mengurangi kesalahan perdagangan.

- Optimasi parameter. Dapat mengoptimalkan jumlah periode hitungan, sesi perdagangan, rasio posisi, dll. agar sesuai dengan kondisi pasar yang berbeda.

- Menambahkan mekanisme manajemen risiko. Menambahkan stop loss bergerak, kontrol posisi, dan cara manajemen risiko yang lebih kaya untuk lebih membatasi risiko.

- Akumulasi data backtest. Memperluas ukuran sampel dan rentang waktu backtest, menguji stabilitas parameter.

Kesimpulan

Strategi Pembalikan Pelacakan Dinamis menentukan arah dan kekuatan tren dengan membandingkan titik tertinggi dan terendah secara real-time, menggunakan aturan hitungan 7 dari indikator JD Sequential untuk menghasilkan sinyal perdagangan, sehingga menangkap peluang pembalikan jangka pendek secara frekuensi tinggi. Dibandingkan dengan strategi JD tradisional, strategi ini melakukan perbaikan seperti menggunakan titik tertinggi/terendah, memperpendek siklus hitungan, dan menambahkan mekanisme stop loss, sehingga dapat memperoleh sinyal perdagangan yang lebih tepat waktu.

Keunggulan utama strategi ini adalah respons yang cepat, cocok untuk menangkap pembalikan jangka pendek, namun juga memiliki risiko seperti perdagangan yang sering dan stop loss yang agresif. Arah optimasi di masa depan meliputi penyesuaian parameter, penguatan mekanisme manajemen risiko, kombinasi beberapa jangka waktu, dll. Melalui optimasi dan iterasi yang terus menerus, strategi ini berpotensi menjadi alat yang kuat untuk menangkap sinyal pembalikan jangka pendek secara efisien.

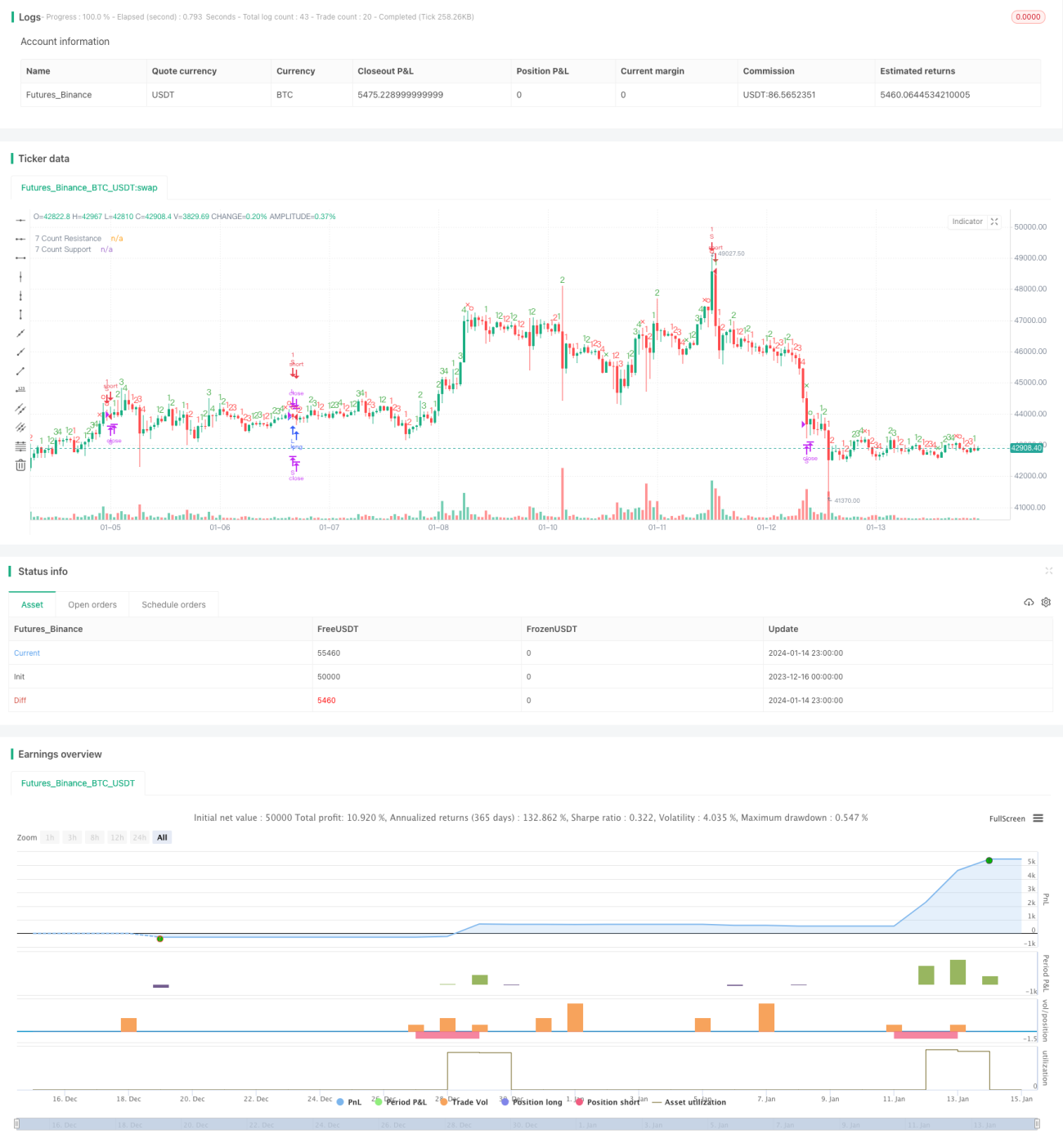

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @NeoButane 7 Dec. 2018

// JD Aggressive Sequential Setup

// Not based off official Tom DeMarke documentation. As such, I have named the indicator JD instead oF TD to reflect this, and as a joke.

//- 1