Strategi Backtest Indikator Kontra-Tren

Ringkasan

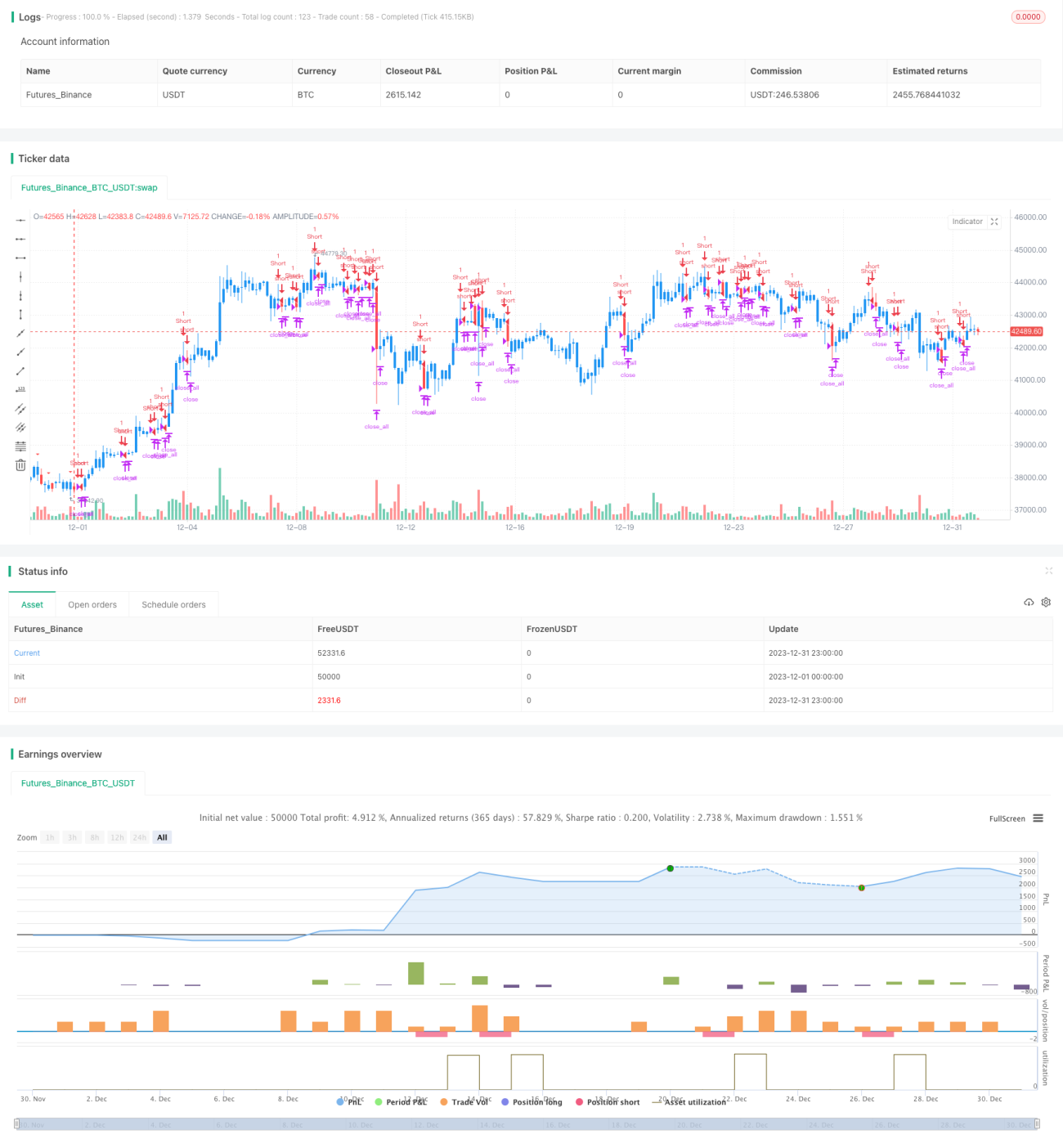

Strategi backtest indikator reversal (bias reversal) mendeteksi potensi peluang short di pasar dengan mengamati apakah harga saham menciptakan titik tertinggi baru lalu ditutup dengan harga yang lebih rendah. Strategi ini termasuk dalam strategi trading jangka pendek. Strategi ini menggabungkan pengenalan pola visual untuk mengidentifikasi sinyal pembalikan harga, kemudian melakukan backtest untuk memverifikasi kelayakan strategi.

Prinsip Strategi

Logika inti dari strategi ini didasarkan pada teori "indikator bias reversal", yang mengidentifikasi potensi peluang short dengan menilai apakah harga menunjukkan tanda-tanda penurunan yang jelas setelah mencapai titik tertinggi baru. Prinsip implementasi spesifiknya adalah sebagai berikut:

- Menentukan parameter

nLength, yang mewakili periode lookback, digunakan untuk menilai apakah harga menciptakan titik tertinggi baru. - Mendefinisikan variabel

xHH, yang menyimpan harga tertinggi selamanLengthperiode terakhir. - Mendefinisikan variabel

C1, yang mengecek apakah harga tertinggi hari ini melebihixHH(apakah menciptakan titik tertinggi baru), dan pada saat yang sama, apakah harga penutupan lebih rendah dari harga penutupan hari sebelumnya. Jika kondisi ini terpenuhi, maka kemungkinan merupakan formasi bias reversal. - Menggambar segitiga pada candle yang menunjukkan kemungkinan formasi bias reversal pada hari tersebut.

- Ketika formasi bias reversal teridentifikasi, lakukan trading short jangka pendek dengan menetapkan logika take profit dan stop loss.

Melalui proses di atas, formasi bias reversal dapat diidentifikasi secara efektif, sinyal pembalikan harga dapat dinilai, dan trading short jangka pendek dapat dilakukan.

Analisis Kelebihan

Strategi ini memiliki beberapa keunggulan sebagai berikut:

- Berdasarkan formasi harga aktual, penilaian sinyal pembalikan menjadi lebih andal.

- Menggabungkan indikator grafis, sinyal trading menjadi lebih intuitif.

- Menerapkan logika take profit dan stop loss, yang mendukung manajemen risiko.

- Melakukan backtest untuk memverifikasi kelayakan strategi, sehingga lebih meyakinkan.

Secara keseluruhan, strategi ini menggabungkan beberapa faktor untuk menilai sinyal trading dan melakukan backtest, sehingga akurasi dalam menilai pembalikan harga cukup tinggi dan memiliki nilai praktis yang baik.

Analisis Risiko

Meskipun strategi ini memiliki keunggulan yang jelas, ada juga beberapa risiko yang perlu diperhatikan:

- Formasi bias reversal tidak selalu memicu pembalikan tren, sehingga terdapat risiko sinyal palsu.

- Ukuran sampel untuk satu saham mungkin relatif kecil, sehingga tidak sepenuhnya mewakili pasar secara keseluruhan.

- Pengaturan titik stop loss yang tidak tepat dapat menyebabkan kerugian modal yang lebih besar.

Untuk menghindari risiko di atas, hal-hal berikut dapat dipertimbangkan:

- Menggabungkan lebih banyak faktor untuk memverifikasi sinyal trading, seperti perubahan volume perdagangan yang tidak biasa.

- Memperbesar ukuran sampel backtest dengan menggabungkan berbagai instrumen dalam pengujian.

- Mengoptimalkan dan menguji berbagai titik stop loss untuk mencari parameter yang optimal.

Arah Optimasi

Strategi ini masih memiliki beberapa arah yang dapat dioptimalkan:

- Menambahkan algoritma machine learning untuk melatih model guna menilai kemungkinan formasi bias reversal, sehingga meningkatkan akurasi.

- Mengoptimalkan algoritma stop loss, seperti trailing stop loss atau average stop loss, untuk mengurangi kerugian per transaksi.

- Menggabungkan faktor-faktor seperti analisis sentimen untuk menilai probabilitas pembalikan pasar dan menetapkan sinyal trading yang dinamis.

- Memperkaya jenis strategi, seperti menggabungkan indikator volume atau indikator volatilitas untuk menilai sinyal pembalikan.

- Menggunakan fungsi backtest dan optimasi dari sistem trading yang lebih kompleks untuk meningkatkan fleksibilitas strategi.

Melalui optimasi pada beberapa aspek di atas, akurasi dan tingkat kepraktisan strategi trading ini dapat lebih ditingkatkan.

Kesimpulan

Strategi backtest indikator bias reversal mengidentifikasi sinyal pembalikan jangka pendek dengan menilai formasi harga dan melakukan backtest untuk memverifikasinya, sehingga mampu menangkap peluang pembalikan secara efektif. Strategi ini memiliki indikator grafis yang intuitif dan logika take profit/stop loss yang lengkap, sehingga memiliki nilai praktis yang baik. Tentu saja, masih perlu diperhatikan risiko sinyal palsu tertentu. Dengan terus mengoptimalkan model penilaian dan algoritma stop loss, efektivitas strategi dapat lebih ditingkatkan. Secara keseluruhan, strategi ini memberikan perspektif baru dalam menilai pembalikan pasar dan merupakan metode trading kuantitatif yang sangat menjanjikan.

- 1