Strategi Perdagangan Jangka Pendek Berdasarkan Indikator RSI

Ikhtisar

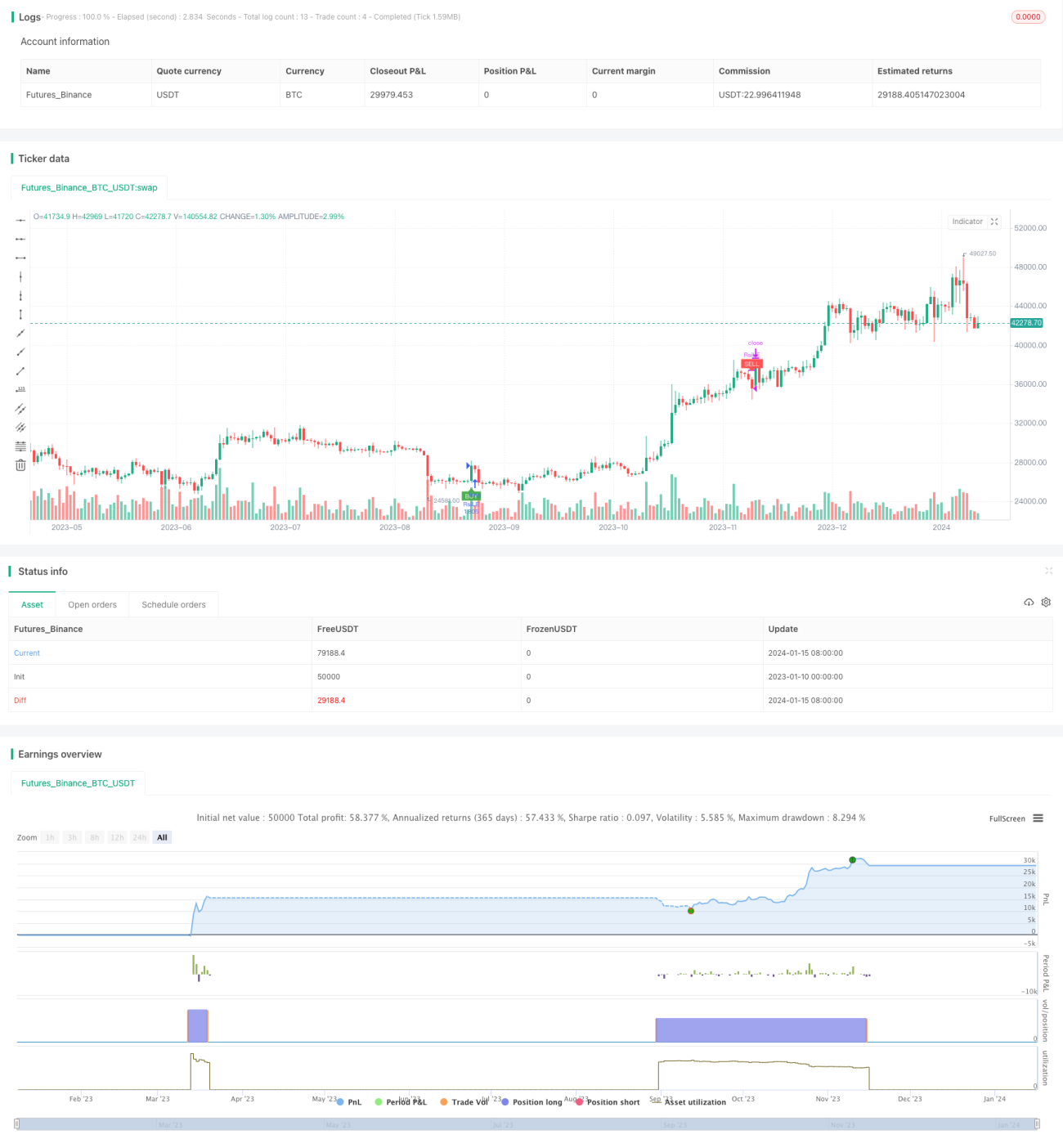

Strategi ini dirancang berdasarkan indikator Relative Strength Index (RSI) untuk perdagangan jangka pendek, terutama digunakan dalam kerangka waktu 15 menit. Strategi ini menghitung indikator RSI untuk menentukan apakah pasar dalam kondisi overbought atau oversold, dan menghasilkan sinyal beli dan jual. Ketika RSI menembus ke atas level rendah 30, sinyal beli dihasilkan, sedangkan ketika RSI menembus ke bawah level tinggi 70, sinyal jual dihasilkan. Strategi ini cocok untuk perdagangan rentang jangka pendek dan dapat menangkap fluktuasi di tengah untuk menghasilkan keuntungan.

Prinsip Strategi

Indikator RSI adalah alat analisis teknikal yang menghitung rasio perubahan harga dalam periode waktu tertentu untuk menentukan apakah pasar sedang overbought atau oversold. Nilai RSI berkisar antara 0 hingga 100. Nilai di bawah 30 menunjukkan aset dalam kondisi oversold, dan nilai di atas 70 menunjukkan aset dalam kondisi overbought.

Strategi ini menetapkan parameter RSI pada periode 14, garis overbought di 70, dan garis oversold di 30. Ketika RSI naik menembus 30 dari bawah, sinyal beli dihasilkan, yang berarti pasar berubah dari oversold menjadi bullish. Ketika RSI turun menembus 70 dari atas, sinyal jual dihasilkan, yang berarti pasar berubah dari bullish menjadi bearish. Setelah menerima sinyal, strategi akan masuk posisi long atau short dengan leverage 1x dari total dana akun untuk meraih keuntungan dalam perdagangan jangka pendek.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah aturannya yang sederhana dan jelas, mudah dipahami dan diimplementasikan. Relative Strength Index adalah indikator kuantitatif klasik yang banyak digunakan untuk menentukan kondisi overbought dan oversold di pasar. Strategi itu sendiri tidak perlu memprediksi pergerakan masa depan atau target harga, cukup mengikuti sinyal indikator RSI, sehingga mengurangi kesulitan optimasi strategi.

Keunggulan lainnya adalah adaptabilitas strategi yang tinggi. Strategi ini dapat diterapkan pada instrumen dan kerangka waktu apa pun, sangat cocok untuk menangkap pergerakan range trading jangka pendek hingga menengah. Selain itu, strategi hanya perlu mengoptimalkan tiga parameter: periode RSI, garis overbought, dan garis oversold. Ruang parameter kecil, mudah diuji dan dioptimalkan untuk menemukan kombinasi parameter terbaik.

Analisis Risiko

Risiko terbesar dari strategi ini adalah ketidakpastian durasi posisi. Ketika pasar mengalami overbought atau oversold dalam waktu lama, strategi dapat menahan posisi terlalu lama dan menanggung kerugian yang lebih besar. Dalam situasi ini, diperlukan stop loss yang tepat waktu untuk mengendalikan risiko.

Risiko lainnya adalah frekuensi perdagangan yang mungkin terlalu tinggi. Ketika pasar berfluktuasi di sekitar garis overbought/oversold RSI, sinyal beli dan jual akan sering terpicu, meningkatkan biaya transaksi dan slippage. Hal ini memerlukan penyesuaian parameter yang tepat, seperti memperlebar jarak antara garis overbought dan oversold untuk mengurangi perdagangan yang tidak perlu.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Optimasi parameter RSI, sesuaikan periode dan posisi garis overbought/oversold untuk menemukan kombinasi parameter terbaik.

- Tambahkan strategi stop loss dan take profit, tetapkan level stop loss dan take profit yang wajar.

- Tambahkan kondisi penyaringan untuk menghindari perdagangan yang tidak perlu, misalnya dengan menetapkan fluktuasi minimum, penyaringan volume, dll.

- Optimasi utilisasi dana dengan pengaturan posisi dinamis.

- Gabungkan dengan indikator lain untuk meningkatkan stabilitas strategi.

Kesimpulan

Strategi ini merancang strategi perdagangan jangka pendek yang sederhana dan praktis berdasarkan indikator RSI. Aturan sinyal strategi jelas, mudah diimplementasikan, utilisasi dana tinggi, dan cocok untuk menangkap kondisi overbought/oversold di pasar dalam jangka pendek hingga menengah melalui perdagangan kontrarian. Melalui pengujian dan optimasi berkelanjutan, strategi ini dapat menjadi sistem perdagangan kuantitatif yang sangat stabil dan andal.

- 1