Optimalkan Strategi Golden Cross EMA

Ikhtisar

Strategi Persilangan Emas EMA yang Dioptimalkan adalah strategi trading kuantitatif sederhana dan efektif yang mengikuti indikator EMA. Strategi ini memanfaatkan persilangan antara garis rata-rata EMA dengan periode yang berbeda sebagai sinyal beli dan jual, serta menggabungkan prinsip manajemen risiko untuk manajemen posisi.

Nama dan Prinsip Strategi

Nama strategi ini adalah Strategi Persilangan Emas EMA yang Dioptimalkan. Kata "Dioptimalkan" mencerminkan bahwa strategi ini telah mengoptimalkan parameter dan mekanisme berdasarkan strategi EMA dasar; "EMA" mewakili indikator intinya yaitu Exponential Moving Average; "Persilangan Emas" merujuk pada fakta bahwa sinyal trading dihasilkan dari persilangan emas antara garis EMA yang berbeda.

Prinsip dasar strategi ini adalah: menghitung dua pasang garis EMA dengan parameter yang berbeda, ketika EMA periode pendek menembus ke atas EMA periode panjang maka dihasilkan sinyal beli; dan ketika EMA periode pendek menembus ke bawah EMA periode panjang maka dihasilkan sinyal jual. Di sini dipilih kombinasi EMA periode 7 dan 20 untuk membentuk garis cepat dan garis lambat.

Dalam kode, fastEMA = ema(close, fastLength) dan slowEMA = ema(close, slowLength) digunakan untuk menghitung dan memplot EMA 7 hari dan EMA 20 hari. Ketika garis cepat memotong ke atas garis lambat, yaitu saat kondisi crossover(fastEMA, slowEMA) terpenuhi, dihasilkan sinyal beli; ketika garis cepat memotong ke bawah garis lambat, yaitu saat kondisi crossunder(fastEMA, slowEMA) terpenuhi, dihasilkan sinyal jual.

Analisis Keunggulan Strategi

Strategi Persilangan Emas EMA yang Dioptimalkan memiliki beberapa keunggulan sebagai berikut:

-

Operasi sederhana. Hanya berdasarkan persilangan emas dari garis EMA untuk membentuk sinyal trading, mudah dipahami dan diimplementasikan, cocok untuk otomatisasi trading kuantitatif.

-

Kemampuan menangkap pembalikan yang kuat. EMA sebagai indikator pengikut tren, ketika EMA jangka pendek dan jangka panjang bersilangan, seringkali berarti pembalikan tren jangka pendek dan jangka panjang, yang memberikan peluang untuk menangkap pembalikan.

-

Efek perataan dan penghilangan noise yang baik. EMA sendiri memiliki karakteristik perataan dan penghilangan noise, membantu menyaring noise pasar jangka pendek dan menghasilkan sinyal trading berkualitas tinggi.

-

Desain optimalisasi parameter. Periode FAST EMA dan SLOW EMA telah dipilih secara optimal, mencapai keseimbangan antara menangkap pembalikan dan menyaring noise, sehingga menghasilkan sinyal yang stabil.

-

Manajemen posisi yang ilmiah. Mengoptimalkan manajemen posisi berdasarkan ATR dan rasio risiko-imbal hasil, mengontrol risiko per transaksi secara efektif, memastikan manajemen modal yang kuat.

Analisis Risiko Strategi

Strategi Persilangan Emas EMA yang Dioptimalkan juga memiliki beberapa risiko, terutama tercermin pada:

-

Tidak cocok untuk pasar yang trending. Persilangan EMA kurang adaptif terhadap pasar dengan tren yang kuat, dapat menghasilkan terlalu banyak sinyal yang tidak valid.

-

Sensitivitas parameter yang tinggi. Pemilihan FAST EMA dan SLOW EMA berpengaruh signifikan terhadap kinerja strategi, perlu diuji dan dioptimalkan secara hati-hati.

-

Masalah keterlambatan sinyal. Sinyal persilangan EMA sendiri memiliki keterlambatan tertentu, mungkin melewatkan titik masuk yang optimal.

-

Risiko stop loss. Dalam kode yang ada saat ini belum ada mekanisme stop loss, sehingga terdapat risiko drawdown yang besar.

Solusi yang sesuai adalah:

-

Menggunakan model multi-faktor, memperkenalkan indikator lain untuk menilai tren;

-

Melakukan backtest yang cukup untuk menemukan kombinasi parameter optimal;

-

Menggabungkan indikator leading lainnya. Misalnya persilangan sumbu nol pada indikator momentum MACD;

-

Menetapkan strategi stop loss yang wajar. Misalnya stop loss kelipatan ATR atau stop loss penutupan.

Arah Optimalisasi Strategi

Strategi Persilangan Emas EMA yang Dioptimalkan diarahkan pada beberapa aspek optimalisasi berikut:

-

Optimalisasi adaptasi multi-pasar. Memperkenalkan penilaian status pasar, menonaktifkan strategi dalam kondisi tren, mengurangi sinyal yang tidak valid.

-

Optimasi parameter. Mencari kombinasi parameter optimal melalui algoritma genetika, dll., untuk meningkatkan stabilitas strategi.

-

Pengenalan mekanisme stop loss. Menetapkan aturan stop loss yang wajar. Misalnya menggunakan stop loss dinamis ATR, trailing stop loss, atau stop loss penutupan.

-

Optimalisasi periode backtest. Menganalisis data pada kerangka waktu yang berbeda, menentukan periode eksekusi strategi yang optimal.

-

Optimalisasi manajemen posisi. Mengoptimalkan algoritma posisi, mencari keseimbangan optimal antara risiko dan imbal hasil.

Langkah-langkah optimalisasi ini akan membantu mengurangi sinyal yang tidak perlu, mengontrol risiko drawdown, serta meningkatkan stabilitas dan tingkat pengembalian strategi.

Kesimpulan

Strategi Persilangan Emas EMA yang Dioptimalkan adalah strategi kuantitatif yang sederhana dan efisien. Strategi ini memanfaatkan karakteristik unggul dari EMA untuk membentuk sinyal trading, dan kemudian melakukan desain optimalisasi di atasnya. Strategi ini memiliki keunggulan seperti operasi yang mudah, kemampuan menangkap pembalikan yang kuat, parameter yang dioptimalkan, manajemen posisi yang ilmiah; namun juga memiliki risiko adaptasi pasar dan risiko kualitas sinyal tertentu. Ruang optimalisasi di masa depan terletak pada peningkatan stabilitas strategi dan adaptasi multi-pasar. Melalui praktik optimalisasi yang berkelanjutan, strategi ini diharapkan dapat menjadi solusi kuantitatif yang andal.

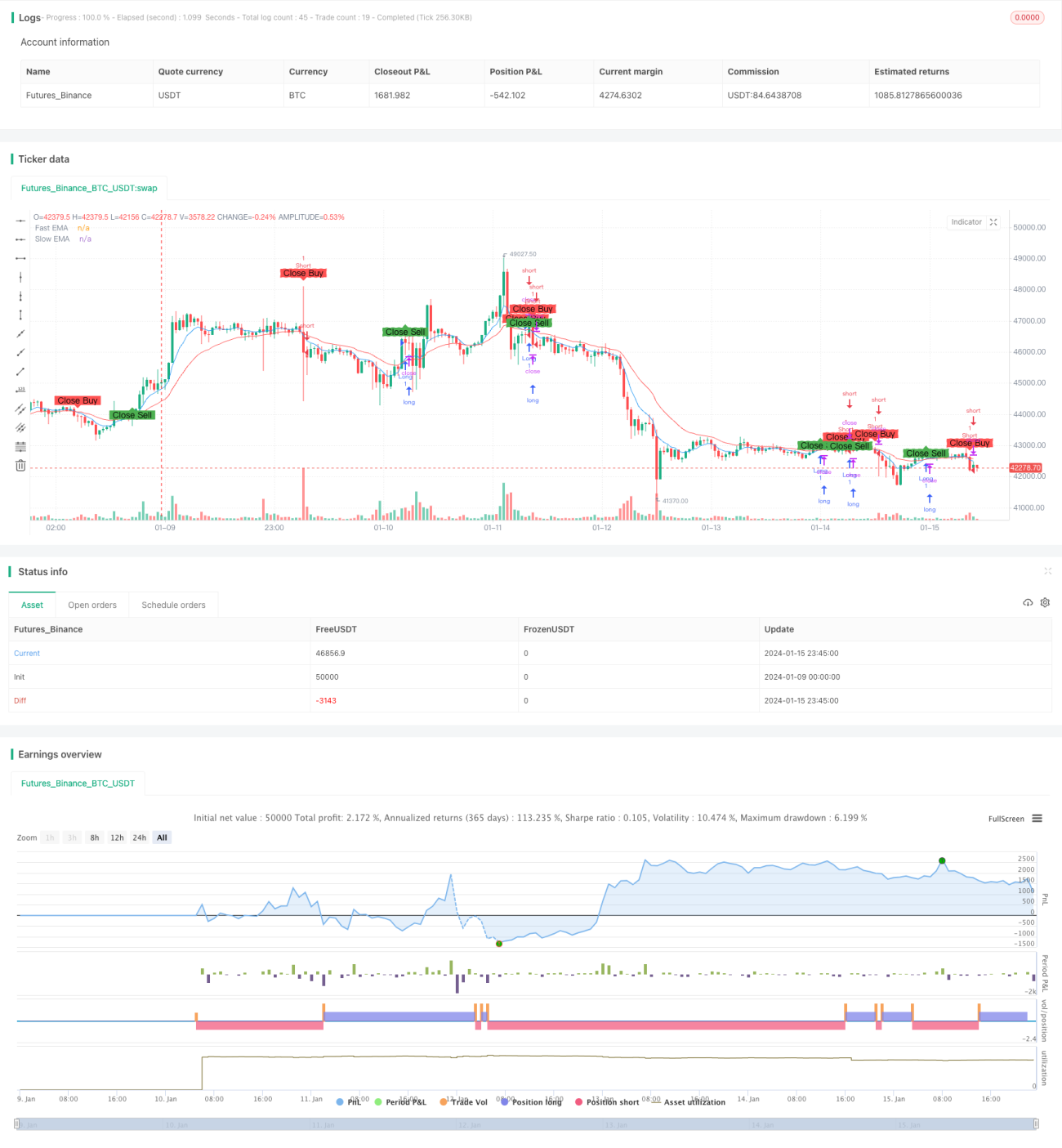

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © mayurtale972

//@version=4

strategy("Optimized EMA Crossover Strategy - 15-Min", overlay=true, shorttitle="EMA15")- 1