Strategi Short Ekstrem Jangka Pendek

Ikhtisar

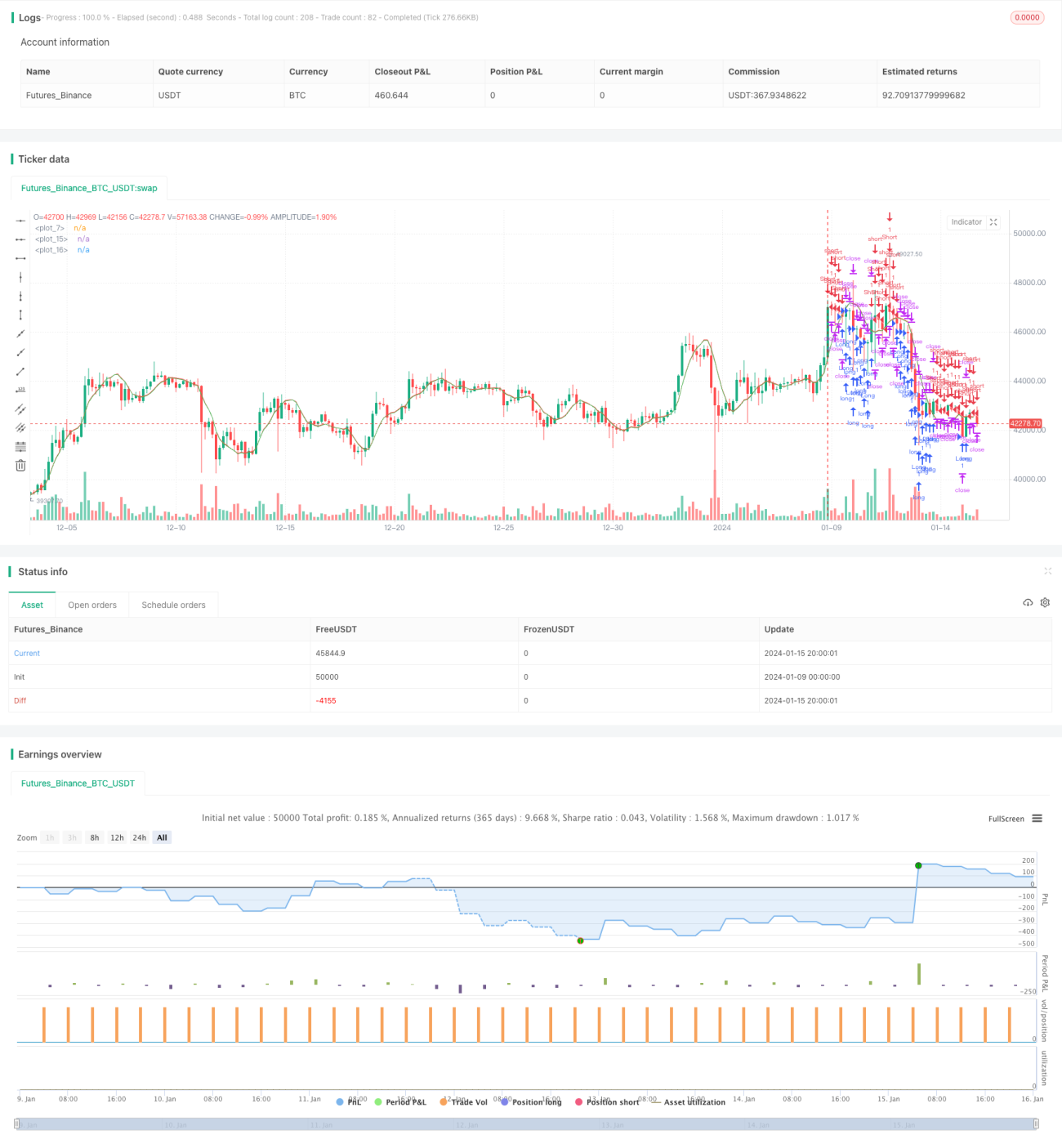

Strategi short limit ekstrem jangka pendek adalah strategi perdagangan frekuensi tinggi yang mencoba membuka posisi short ketika harga mendekati atau menembus garis support, dengan menetapkan level stop loss dan take profit yang sangat kecil. Strategi ini memanfaatkan breakout jangka pendek harga untuk menangkap volatilitas pasar dan menghasilkan keuntungan.

Prinsip Strategi

Strategi ini pertama-tama menghitung garis regresi linier harga. Jika harga penutupan aktual lebih rendah dari harga penutupan yang diprediksi, maka buka posisi long; jika harga penutupan aktual lebih tinggi dari harga penutupan yang diprediksi, maka buka posisi short. Stop loss dan take profit diatur dalam poin yang sangat kecil. Strategi ini memungkinkan pemilihan perdagangan hanya long, hanya short, atau semua arah.

Parameter kunci meliputi:

- Harga sumber: harga penutupan

- Panjang garis regresi linier: 14

- Offset: 1

- Arah perdagangan: Semua / Hanya Buy / Hanya Sell

- Poin stop loss dan take profit: poin tetap yang sangat kecil atau poin dari unit perdagangan terkecil

Gagasan utama dari strategi ini adalah menangkap breakout jangka pendek harga terhadap garis rata-rata. Ketika harga mendekati atau menembus garis support atau resistance, segera buka posisi; dan tetapkan stop loss dan take profit yang sangat kecil, segera tutup posisi setelah mencapai keuntungan, dan ulangi proses tersebut.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Frekuensi perdagangan tinggi, cocok untuk perdagangan frekuensi tinggi, dapat menangkap lebih banyak peluang pergerakan harga jangka pendek

- Stop loss dan take profit yang sangat kecil membantu mengendalikan kerugian per transaksi

- Dapat memilih arah perdagangan secara fleksibel, beradaptasi dengan berbagai kondisi pasar

- Perhitungan dan implementasi sederhana, mudah dioperasikan

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Perdagangan malam dan gap dapat menyebabkan kerugian yang membesar

- Biaya perdagangan relatif tinggi

- Sinyal dapat salah, perlu perhatian dan optimasi tepat waktu

- Perlu pemantauan pasar secara terus-menerus, tidak bisa meninggalkan pasar

Langkah-langkah penanganan risiko yang sesuai meliputi:

- Melarang perdagangan sesi malam

- Mengoptimalkan level stop loss dan take profit untuk mengurangi dampak biaya perdagangan

- Menguji dan mengoptimalkan parameter untuk mengurangi sinyal yang salah

- Memantau pasar dengan cermat, tidak bisa meninggalkan posisi operasi

Arah Optimasi

Arah optimasi lebih lanjut dari strategi ini meliputi:

- Menggabungkan indikator lain untuk menyaring sinyal, mengurangi perdagangan yang salah

- Menyesuaikan level stop loss dan take profit secara dinamis

- Mengoptimalkan parameter untuk mengurangi risiko overfitting

- Mempertimbangkan dampak biaya perdagangan, menetapkan stop loss dan take profit yang wajar

- Menguji stabilitas parameter pada berbagai instrumen dan kerangka waktu

Kesimpulan

Strategi short limit ekstrem jangka pendek adalah strategi perdagangan frekuensi tinggi yang khas. Dengan membuka posisi tepat waktu di sekitar titik harga kunci dan menetapkan stop loss serta take profit yang sangat kecil, strategi ini menangkap pergerakan harga jangka pendek. Meskipun dapat menghasilkan keuntungan yang relatif tinggi, strategi ini juga menghadapi risiko tertentu. Melalui pengujian dan optimasi berkelanjutan, strategi ini dapat lebih meningkatkan stabilitas dan profitabilitas.

- 1