Strategi Breakout Indikator Selisih Rata-rata Momentum

Ringkasan

Strategi ini dirancang berdasarkan indikator teknis "Momentum Divergence Indicator" yang dijelaskan oleh William Blau dalam bukunya tahun 1995 berjudul Momentum, Direction, and Divergence. Indikator ini berfokus pada tiga elemen kunci: momentum harga, arah harga, dan divergensi harga, serta menganalisis secara mendalam hubungan antara harga dan momentum.

Prinsip Strategi

Strategi ini menggunakan indikator momentum divergensi untuk menentukan tren harga dan titik breakout. Pertama, hitung rata-rata bergerak eksponensial (EMA) harga, kemudian hitung deviasi harga dari garis EMA tersebut. Deviasi ini kemudian dihaluskan dengan EMA ganda untuk mendapatkan kurva indikator momentum divergensi akhir. Ketika kurva ini melintasi naik atau turun garis sinyalnya sendiri, sinyal perdagangan dihasilkan. Secara spesifik, proses perhitungannya adalah sebagai berikut:

- Hitung rata-rata EMA harga, yaitu xEMA.

- Hitung deviasi harga terhadap xEMA, yaitu xEMA_S.

- Lakukan smoothing EMA pada xEMA_S dengan parameter s, menghasilkan xEMA_U.

- Lakukan smoothing EMA lagi pada xEMA_U dengan parameter u, menghasilkan garis sinyal xSignal.

- Bandingkan hubungan ukuran antara xEMA_U dan xSignal:

- xEMA_U > xSignal adalah sinyal bullish.

- xEMA_U < xSignal adalah sinyal bearish.

- Hasilkan sinyal perdagangan possig.

Lakukan pembelian dan penjualan berdasarkan sinyal possig.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Menggunakan filter EMA ganda, yang secara efektif dapat menyaring false breakout, meningkatkan keandalan sinyal.

- Berbasis EMA, sensitif terhadap perubahan harga jangka pendek, sehingga dapat menangkap titik balik tren.

- Menggunakan desain parameterisasi, yang memungkinkan penyesuaian parameter sesuai kebutuhan untuk beradaptasi dengan periode dan instrumen yang berbeda.

- Mencakup sinyal perdagangan dua arah (long dan short), sehingga dapat memanfaatkan fluktuasi harga dua arah untuk memperoleh keuntungan.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko potensial:

- EMA cukup sensitif terhadap pemilihan parameter; pengaturan yang tidak tepat dapat menyebabkan sinyal terlewat atau sinyal yang salah.

- Sinyal bullish dan bearish dapat muncul bersamaan, sehingga perlu ditetapkan kondisi penyaringan untuk menghindari saling meniadakan.

- Filter EMA ganda dapat menyaring sinyal yang valid secara berlebihan, menyebabkan order terlewat.

- Tidak mempertimbangkan hubungan tren jangka panjang, sehingga terdapat risiko trading melawan tren.

Risiko-risiko ini dapat dikurangi dengan mengoptimalkan parameter, menetapkan kondisi penyaringan, dan memperkenalkan penilaian tren.

Arah Optimasi

Arah optimasi strategi ini adalah sebagai berikut:

- Mengoptimalkan nilai parameter r, s, u agar lebih sesuai dengan karakteristik periode dan instrumen yang berbeda.

- Menambahkan modul penilaian tren untuk menghindari operasi yang melawan tren.

- Menambahkan kondisi penyaringan, seperti breakout channel, untuk menghindari sinyal yang tidak valid.

- Menggabungkan dengan faktor dan model lain untuk meningkatkan efektivitas strategi.

Kesimpulan

Strategi ini didasarkan pada indikator momentum divergensi yang mengukur hubungan antara harga dan momentum, untuk menangkap titik pembalikan harga. Strategi ini bersifat parameterisasi dan dapat dioptimalkan, sehingga dapat beradaptasi dengan periode dan instrumen yang berbeda. Namun, terdapat risiko sinyal palsu dan trading melawan tren. Dengan mengoptimalkan lebih lanjut parameter dan model, serta menggabungkan penilaian tren, diharapkan kinerja yang lebih baik dapat dicapai.

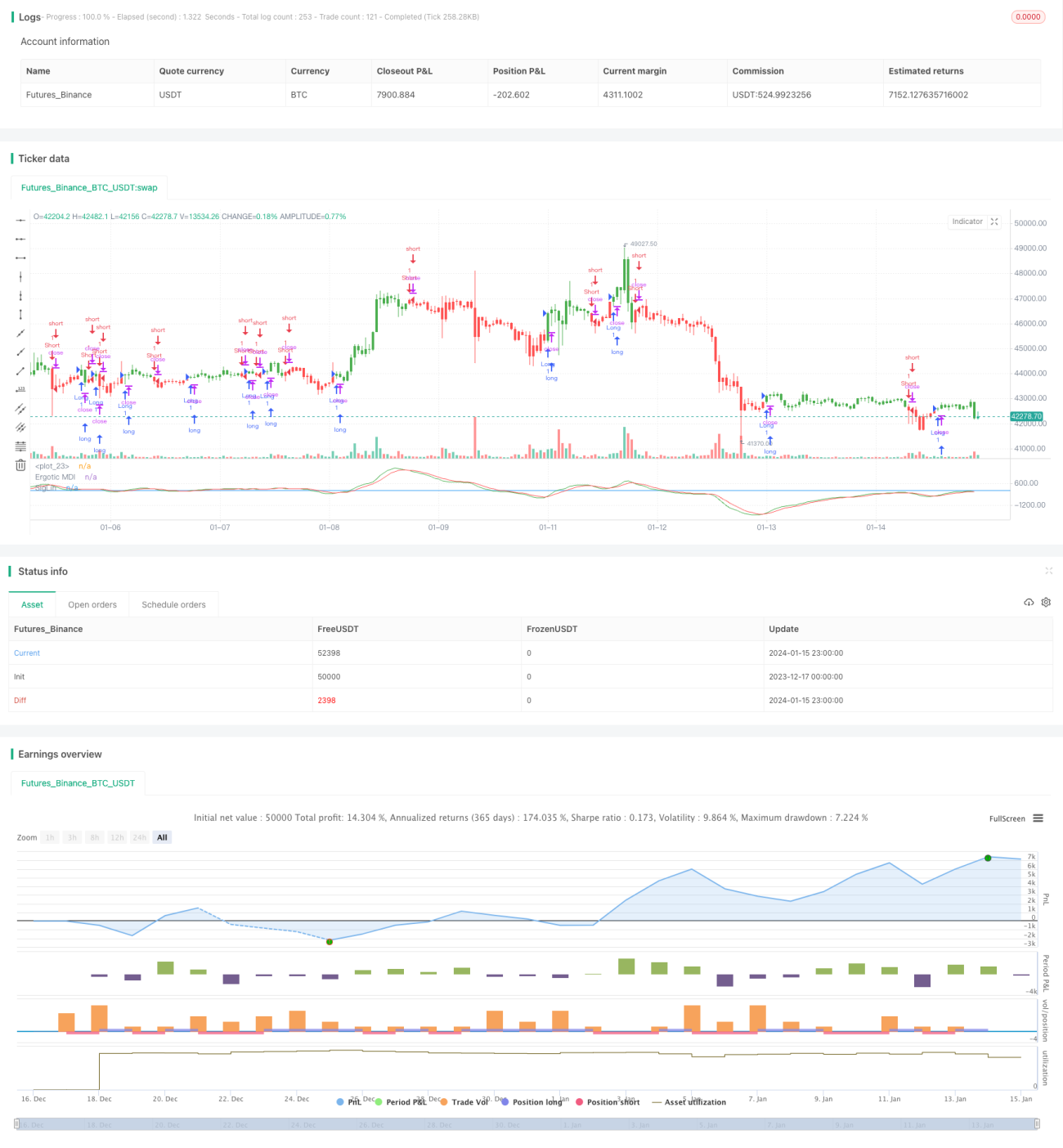

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/12/2016

// This is one of the techniques described by William Blau in his book "Momentum,- 1