Strategi Perdagangan Bollinger Bands Multi-Filter

Ikhtisar

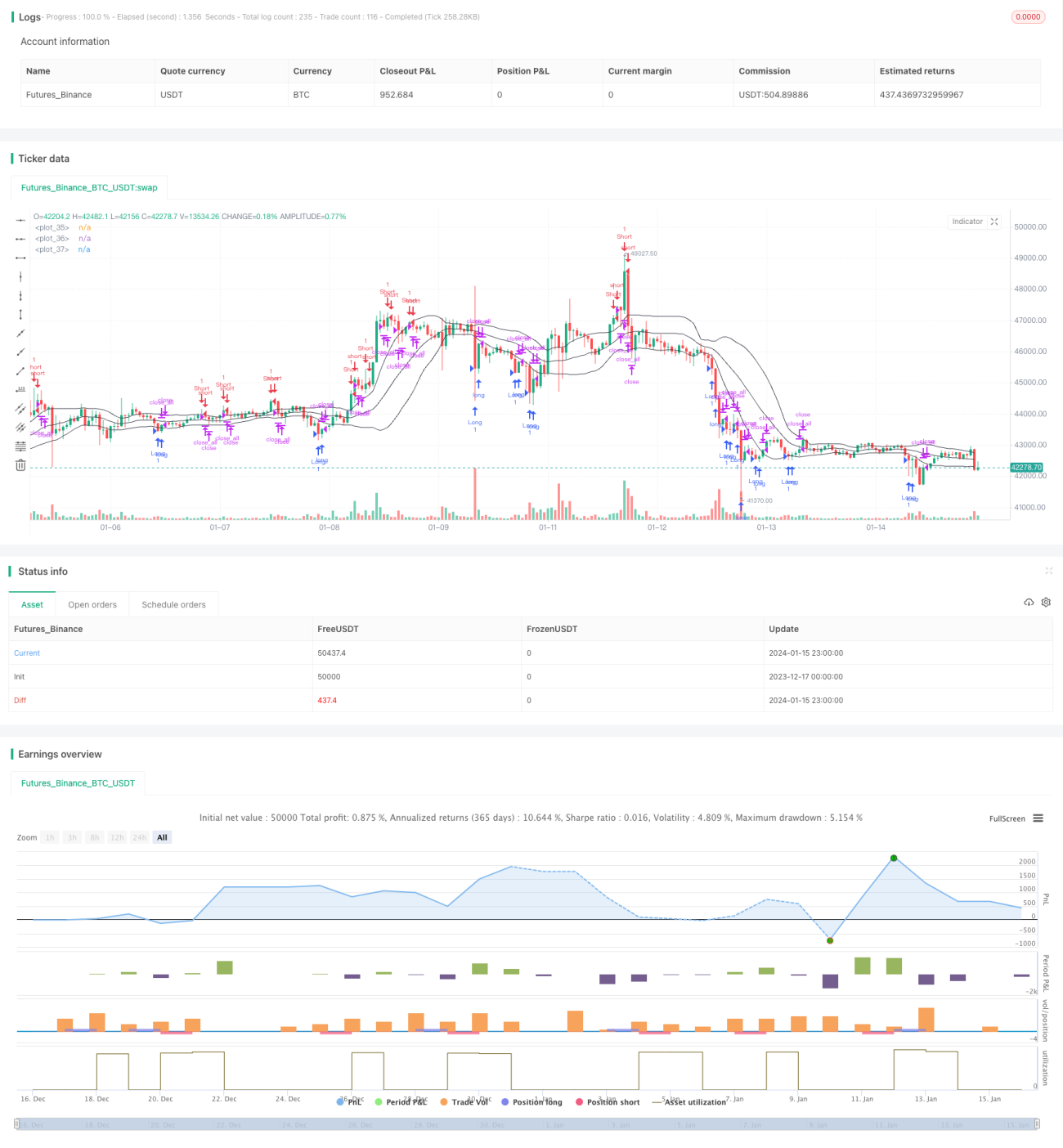

Strategi Perdagangan Bollinger Bands dengan Multi-Filter adalah strategi perdagangan kuantitatif yang menggabungkan indikator Bollinger Bands, indikator moving average, indikator RSI, serta fitur candlestick untuk melakukan penyaringan multi-kondisi, dan menghasilkan sinyal perdagangan ketika kondisi terpenuhi. Ini adalah strategi pengikut tren yang khas, yang menghasilkan keuntungan dengan menangkap fluktuasi harga tren jangka menengah-panjang.

Prinsip Strategi

Perhitungan Indikator

Strategi ini terutama menggunakan tiga indikator: Bollinger Bands, moving average, dan RSI. Di antaranya, garis tengah Bollinger Bands adalah simple moving average n hari dari harga, sedangkan upper band dan lower band masing-masing adalah garis tengah + 2 standar deviasi dan garis tengah – 2 standar deviasi. Indikator RSI adalah nilai dalam rentang 0 hingga 100 yang dihitung berdasarkan perubahan harga naik/turun selama periode tertentu.

Sinyal Perdagangan

Strategi ini menghasilkan sinyal perdagangan berdasarkan tiga kondisi utama berikut:

(1) Breakout dari lower band Bollinger & body candlestick yang berlawanan. Ketika harga penutupan menembus di atas lower band, dan warna body candlestick tersebut berlawanan dengan arah tren saat ini, maka lakukan posisi beli (long).

(2) Breakout dari upper band Bollinger & body candlestick yang berlawanan. Ketika harga penutupan menembus di bawah upper band, dan warna body candlestick tersebut berlawanan dengan arah tren saat ini, maka lakukan posisi jual (short).

(3) Pembalikan body candlestick. Jika arah posisi selaras dengan arah pembalikan body candlestick, maka tutup posisi.

Selain itu, strategi ini juga menetapkan kondisi tambahan seperti filter moving average, filter body candlestick, filter RSI, dll. untuk mengontrol masuknya secara ketat.

Analisis Keunggulan

- Kontrol ketat multi-kondisi dapat mengurangi risiko dari breakout palsu.

- Mengadopsi metode pengikut tren, mengurangi frekuensi perdagangan.

- Bantuan indikator RSI dapat menghindari jebakan pembalikan.

Analisis Risiko

- Pengaturan parameter Bollinger yang tidak tepat dapat menyebabkan sinyal yang sedikit.

- Kegagalan breakout dapat mengakibatkan kerugian yang besar.

- Frekuensi perdagangan yang rendah dapat melewatkan beberapa peluang perdagangan.

Risiko dapat dikurangi dengan menyesuaikan parameter Bollinger dan mengontrol stop loss secara ketat.

Arah Optimasi

- Dapat menguji kinerja strategi di bawah parameter yang berbeda untuk mencari parameter optimal.

- Dapat menambahkan algoritma machine learning sehingga strategi dapat mengoptimalkan parameter secara otomatis.

- Dapat menambahkan lebih banyak faktor dan filter untuk meningkatkan stabilitas strategi.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi pengikut tren jangka menengah-panjang yang khas. Melalui penyaringan multi-kondisi, pengontrolan waktu masuk dan keluar secara ketat, serta menggunakan metode perdagangan tren, strategi ini dapat mengurangi perdagangan yang tidak perlu dan menangkap tren jangka menengah-panjang di pasar. Masih banyak ruang untuk optimasi pada strategi ini. Melalui penyesuaian parameter, penambahan lebih banyak alat bantu, dan cara lainnya, stabilitas dan profitabilitas strategi dapat lebih ditingkatkan.

- 1