Strategi Penembusan Saluran Dinamis Pengikut Tren

Ikhtisar

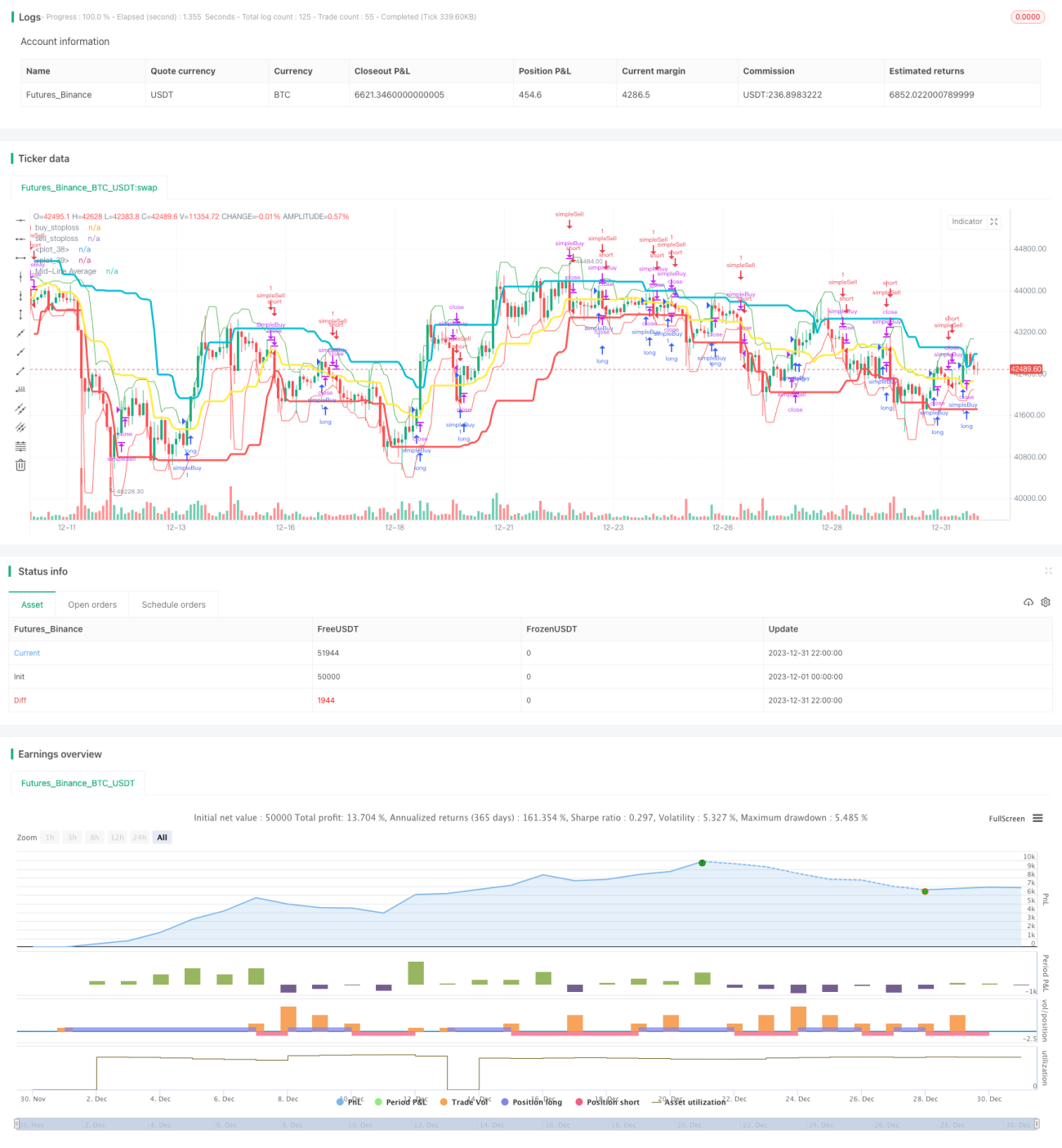

Strategi penembusan saluran dinamis adalah strategi pengikut tren. Strategi ini menggunakan indikator saluran Donchian untuk secara dinamis menentukan harga beli dan jual saat penembusan, dikombinasikan dengan indikator volatilitas ATR untuk menetapkan titik stop-loss, sehingga mencapai otomatisasi penuh dalam pembentukan sinyal trading dan keluar posisi stop-loss.

Prinsip Strategi

Saluran Donchian

Saluran Donchian adalah indikator saluran dinamis yang membentuk batas atas dan batas bawah dengan menghitung harga tertinggi dan terendah dalam periode tertentu di masa lalu. Garis batas atas adalah harga tertinggi dalam n periode terakhir, dan garis batas bawah adalah harga terendah dalam n periode terakhir. Saluran Donchian mencerminkan rentang volatilitas dan tren potensial pasar.

Strategi ini menetapkan periode saluran Donchian selama 20 hari. Ketika harga menembus batas atas, sinyal beli muncul, menunjukkan pasar memasuki tren naik; ketika harga menembus batas bawah, sinyal jual muncul, menunjukkan pasar memasuki tren turun.

Indikator ATR

Indikator ATR adalah singkatan dari Average True Range (Rentang Sebenarnya Rata-rata), yang mencerminkan rentang volatilitas rata-rata suatu aset dalam periode waktu terbaru. ATR dapat secara otomatis menyesuaikan diri dengan perubahan frekuensi volatilitas pasar, sehingga lebih akurat mencerminkan volatilitas aktual terkini pasar.

Strategi ini menggunakan indikator ATR 20 hari untuk menghitung titik stop-loss. Semakin besar nilai ATR, semakin besar volatilitas pasar, dan semakin jauh titik stop-loss yang ditetapkan. Ini dapat mencegah titik stop-loss terlalu dekat, sehingga tidak terkena oleh fluktuasi kecil pasar.

Sinyal Strategi

Ketika harga menembus ke atas garis tengah saluran Donchian, sinyal beli muncul; ketika harga menembus ke bawah garis tengah saluran Donchian, sinyal jual muncul. Hal ini menunjukkan bahwa harga mulai menembus saluran tersebut dan memasuki tren baru.

Bersamaan dengan itu, titik stop-loss yang dihitung dengan indikator ATR digunakan untuk keluar posisi secara aktif saat kerugian mencapai titik stop-loss, guna mengendalikan risiko.

Analisis Keunggulan

Pelacakan Tren Otomatis

Saluran Donchian adalah indikator pengikut tren. Strategi ini secara dinamis menyesuaikan rentang saluran, sehingga dapat secara otomatis melacak perubahan tren pasar, dan kemudian menghasilkan sinyal beli dan jual. Ini menghindari subjektivitas penilaian manual, membuat pembentukan sinyal trading lebih objektif dan andal.

Perdagangan Dua Sisi

Strategi ini mencakup aturan untuk posisi beli (long) dan posisi jual (short), sehingga memungkinkan perdagangan dua sisi. Hal ini memperluas lingkungan pasar yang dapat diterapkan strategi, sehingga dapat memperoleh keuntungan baik saat pasar naik maupun turun.

Pengendalian Risiko

Mekanisme stop-loss yang dikombinasikan dengan indikator ATR dapat secara efektif mengendalikan kerugian pada setiap transaksi. Hal ini sangat penting untuk trading kuantitatif, karena dapat memastikan strategi memperoleh keuntungan positif yang stabil dalam kondisi probabilitas tinggi.

Analisis Risiko

Risiko Terjebak

Strategi saluran Donchian memiliki risiko terjebak tertentu. Ketika harga berbalik arah dan kembali masuk ke dalam saluran, jika tidak melakukan stop-loss, dapat menyebabkan kerugian besar. Strategi ini mengurangi risiko tersebut melalui mekanisme stop-loss berbasis ATR.

Risiko Pembalikan Tren

Pada saat pembalikan tren, indikator saluran Donchian dapat menghasilkan sinyal yang salah. Pengguna perlu memperhatikan situasi pasar untuk menghindari mengikuti sinyal secara membabi buta saat terjadi pembalikan tren yang signifikan. Dalam strategi ini, dapat ditambahkan indikator penilaian tren untuk mengurangi risiko tersebut.

Risiko Optimasi Parameter

Parameter periode untuk saluran Donchian dan stop-loss ATR perlu dioptimalkan dan diuji, jika tidak akan menghasilkan terlalu banyak sinyal palsu. Strategi ini menggunakan parameter empiris, dan dalam trading nyata perlu dilakukan optimasi parameter berdasarkan data historis.

Arah Optimasi

Kombinasi dengan Penilaian Tren

Dapat menambahkan indikator penilaian tren seperti moving average untuk menghindari menghasilkan sinyal palsu pada titik pembalikan tren yang signifikan.

Optimasi Parameter

Melakukan optimasi parameter untuk saluran Donchian dan ATR guna menemukan kombinasi parameter terbaik. Memperpendek periode saluran secara tepat dapat menangkap perubahan tren lebih cepat.

Kombinasi dengan Pola Harga

Menggabungkan dengan indikator penilaian tambahan lainnya, seperti pola candlestick, perubahan volume, dll., dapat meningkatkan akurasi sinyal dan mengurangi transaksi pembalikan yang tidak perlu.

Kesimpulan

Strategi penembusan saluran dinamis menggunakan batas atas dan bawah saluran Donchian untuk menentukan arah tren dan menghasilkan sinyal trading. Mekanisme stop-loss yang dikombinasikan dengan indikator ATR mengendalikan risiko. Strategi ini memiliki tingkat otomatisasi yang tinggi, cocok untuk trading kuantitatif. Ruang optimasi terletak pada pemilihan parameter yang dioptimalkan, serta kombinasi dengan indikator tambahan untuk meningkatkan akurasi sinyal. Secara keseluruhan, strategi ini akurat dalam menilai tren pasar dan memiliki kegunaan yang kuat.

- 1