Strategi Perdagangan Kuantitatif Pembalikan Pivot Sederhana

Ikhtisar

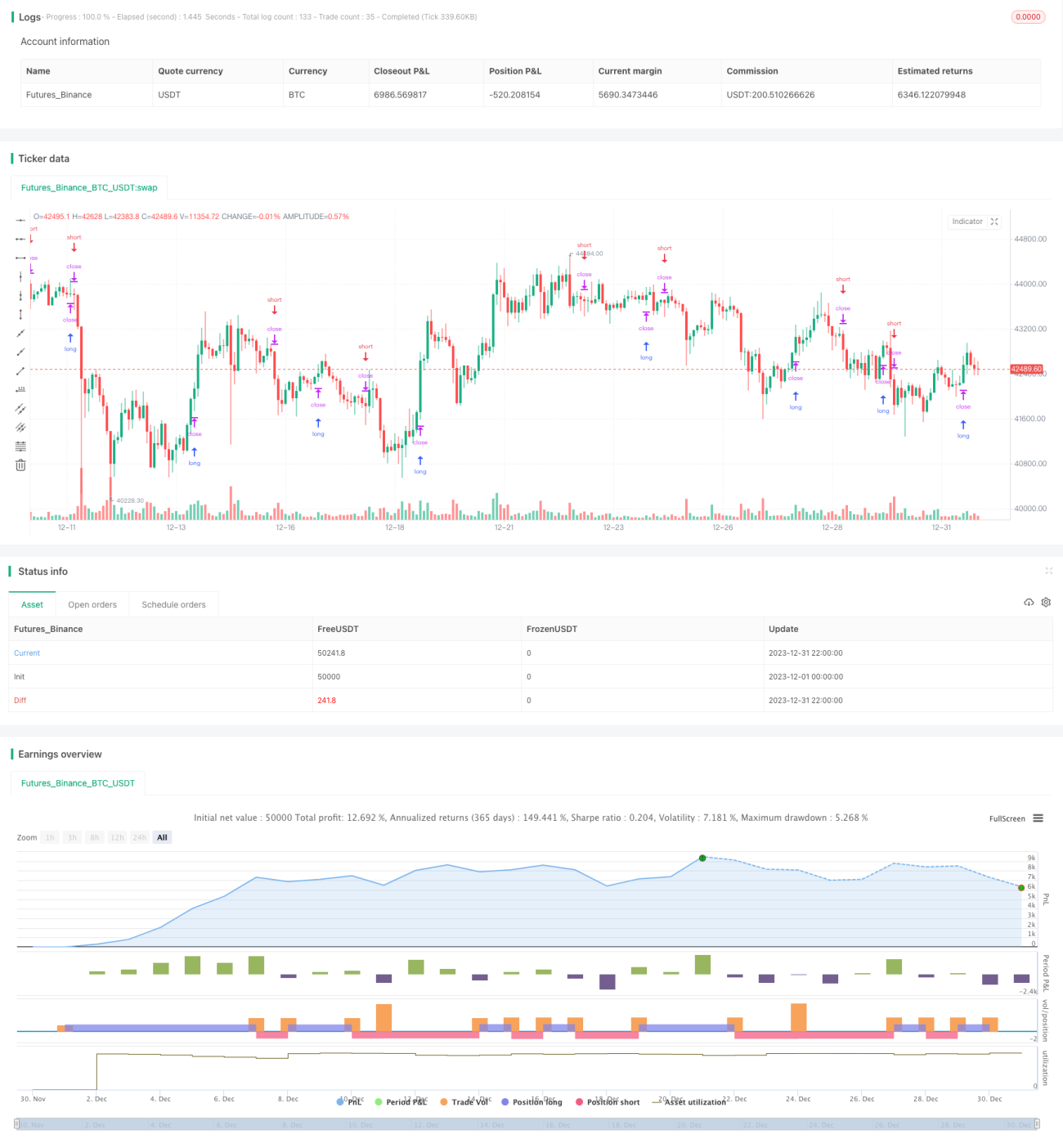

Strategi ini melakukan trading reversal berdasarkan penembusan titik pivot. Strategi ini menghitung harga tertinggi dan terendah dalam periode tertentu untuk menentukan titik pivot tinggi dan titik pivot rendah. Ketika harga melampaui titik pivot tinggi, lakukan posisi short; ketika harga turun di bawah titik pivot rendah, lakukan posisi long. Ini adalah strategi reversal jangka pendek yang khas.

Prinsip Strategi

Logika inti dari strategi ini adalah menghitung titik pivot tinggi dan titik pivot rendah. Rumus perhitungan titik pivot tinggi dan rendah adalah sebagai berikut:

Titik Pivot Tinggi = Jumlah harga tertinggi dari N1 candlestick terakhir / N1

Titik Pivot Rendah = Jumlah harga terendah dari N2 candlestick terakhir / N2

Di mana N1 dan N2 adalah dua parameter yang dapat diatur, yang mewakili jumlah candlestick yang diperlukan untuk menghitung titik pivot.

Setelah titik pivot tinggi dan rendah dihitung, strategi dapat mulai melakukan trading. Aturan trading spesifiknya adalah:

- Ketika harga menembus ke atas titik pivot tinggi, lakukan posisi short

- Ketika harga menembus ke bawah titik pivot rendah, lakukan posisi long

- Setelah memiliki posisi, tetapkan level stop loss

Dengan demikian, strategi ini mewujudkan strategi reversal jangka pendek berdasarkan penembusan titik pivot.

Analisis Keunggulan

Ini adalah strategi reversal yang sangat sederhana, dengan keunggulan sebagai berikut:

- Prinsip sederhana, mudah dipahami dan diimplementasikan

- Cocok untuk trading frekuensi tinggi jangka pendek

- Dapat menangkap pergerakan reversal setelah penembusan pivot

- Dapat dioptimalkan dengan menyesuaikan parameter

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Risiko kegagalan reversal. Reversal setelah penembusan titik pivot tidak selalu berhasil, ada kemungkinan tren asli berlanjut.

- Risiko stop loss tertembus. Harga stop loss yang ditetapkan mungkin dapat ditembus, menyebabkan kerugian besar.

- Risiko akibat parameter yang tidak tepat. Jika parameter diatur dengan tidak tepat, hal ini akan sangat mempengaruhi efektivitas strategi.

Risiko-risiko ini dapat dikendalikan dengan cara menyesuaikan parameter, menetapkan strategi keluar, dan lain-lain.

Arah Optimasi

Strategi ini masih memiliki ruang optimasi yang besar:

- Menggabungkan indikator teknikal lainnya untuk menentukan waktu masuk yang lebih akurat

- Menambahkan kondisi keluar, seperti trailing stop, stop loss setelah profit, dll.

- Menyesuaikan parameter secara dinamis agar strategi lebih adaptif

- Mengoptimalkan parameter untuk menemukan kombinasi parameter terbaik

Kesimpulan

Strategi ini adalah strategi reversal pivot jangka pendek yang sangat sederhana. Kelebihannya adalah sederhana dan mudah dipahami, cocok untuk trading frekuensi tinggi, dan dapat menangkap pergerakan reversal. Namun, strategi ini juga memiliki risiko tertentu dan perlu dioptimalkan lebih lanjut untuk mengurangi risiko. Secara keseluruhan, ini adalah strategi yang sangat cocok untuk pemula berlatih, dan juga menjadi dasar bagi strategi yang lebih kompleks.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Pivot Reversal Strategy - FIGS & DATES 2.0", overlay=true, pyramiding=0, initial_capital=10000, currency="USD", default_qty_type=strategy.percent_of_equity, default_qty_value=100.0, commission_value=0.075)

leftBars = input(4)- 1