Strategi Menangkap Crossover Pembalikan

Ikhtisar

Strategi Penangkapan Pembalikan Silang adalah strategi gabungan yang menggabungkan perdagangan pembalikan dan persilangan indikator. Strategi ini pertama-tama menggunakan pola pembalikan harga untuk menghasilkan sinyal perdagangan, kemudian menyaringnya dengan persilangan overbought/oversold dari indikator stokastik, sehingga menangkap peluang pembalikan jangka pendek di pasar.

Prinsip Strategi

Strategi ini terdiri dari dua sub-strategi:

-

Strategi Pembalikan 123

- Ketika harga penutupan berubah dari titik tinggi ke titik rendah dalam dua hari, jika indikator stokastik 9 hari berada di level rendah (di bawah nilai tertentu), maka dihasilkan sinyal beli.

- Ketika harga penutupan berubah dari titik rendah ke titik tinggi dalam dua hari, jika indikator stokastik 9 hari berada di level tinggi (di atas nilai tertentu), maka dihasilkan sinyal jual.

-

Strategi Persilangan Emas dan Mati Stokastik

- Ketika garis %K menembus ke bawah garis %D dari atas, dan kedua garis %K dan %D berada di area overbought, maka dihasilkan sinyal jual.

- Ketika garis %K menembus ke atas garis %D dari bawah, dan kedua garis %K dan %D berada di area oversold, maka dihasilkan sinyal beli.

Strategi gabungan ini mengevaluasi sinyal dari kedua sub-strategi. Ketika sinyal perdagangan dari kedua sub-strategi selaras, maka akan dihasilkan sinyal perdagangan yang sebenarnya.

Keunggulan Strategi

Strategi ini menggabungkan pembalikan dan persilangan indikator, mengevaluasi informasi harga dan indikator secara komprehensif, sehingga dapat menyaring sinyal palsu secara efektif, menemukan peluang pembalikan potensial, dan meningkatkan tingkat pengembalian keuntungan.

Keunggulan spesifik meliputi:

- Menangkap pembalikan pasar, perputaran relatif cepat, tidak perlu menunggu sinyal dalam waktu lama.

- Validasi silang dua sub-strategi meningkatkan akurasi sinyal.

- Menggabungkan penilaian pergerakan harga dan analisis indikator, meningkatkan rasio kemenangan.

Risiko Strategi

Strategi ini juga memiliki risiko tertentu:

- Ketika pasar bergejolak hebat, arah pembalikan harga sulit ditentukan dalam jangka pendek, sehingga mudah menghasilkan sinyal yang salah.

- Pengaturan parameter indikator yang tidak tepat juga dapat mempengaruhi kualitas sinyal.

- Waktu pembalikan tidak dapat dikendalikan, terdapat risiko waktu tertentu.

Risiko-risiko ini dapat dikendalikan dengan menyesuaikan parameter indikator, menetapkan mekanisme stop-loss, dan lain-lain.

Arah Optimasi Strategi

Strategi ini dapat dioptimalkan dari beberapa dimensi berikut:

- Menyesuaikan parameter indikator, mengoptimalkan kombinasi parameter.

- Menambahkan indikator lain untuk menyaring sinyal, seperti indikator volume.

- Menyesuaikan parameter indikator sesuai dengan karakteristik berbagai instrumen dan kondisi pasar.

- Menambahkan strategi stop-loss untuk mengendalikan risiko.

- Menggabungkan teknik pembelajaran mesin untuk penilaian sinyal.

Kesimpulan

Strategi Penangkapan Pembalikan Silang menggunakan keunggulan beberapa strategi secara komprehensif, dengan pengendalian risiko yang baik, memiliki kemampuan profitabilitas yang kuat. Melalui optimasi dan perbaikan berkelanjutan, dapat diciptakan strategi efisien yang sesuai dengan gaya pribadi, menghadapi lingkungan pasar yang berubah-ubah dengan tenang.

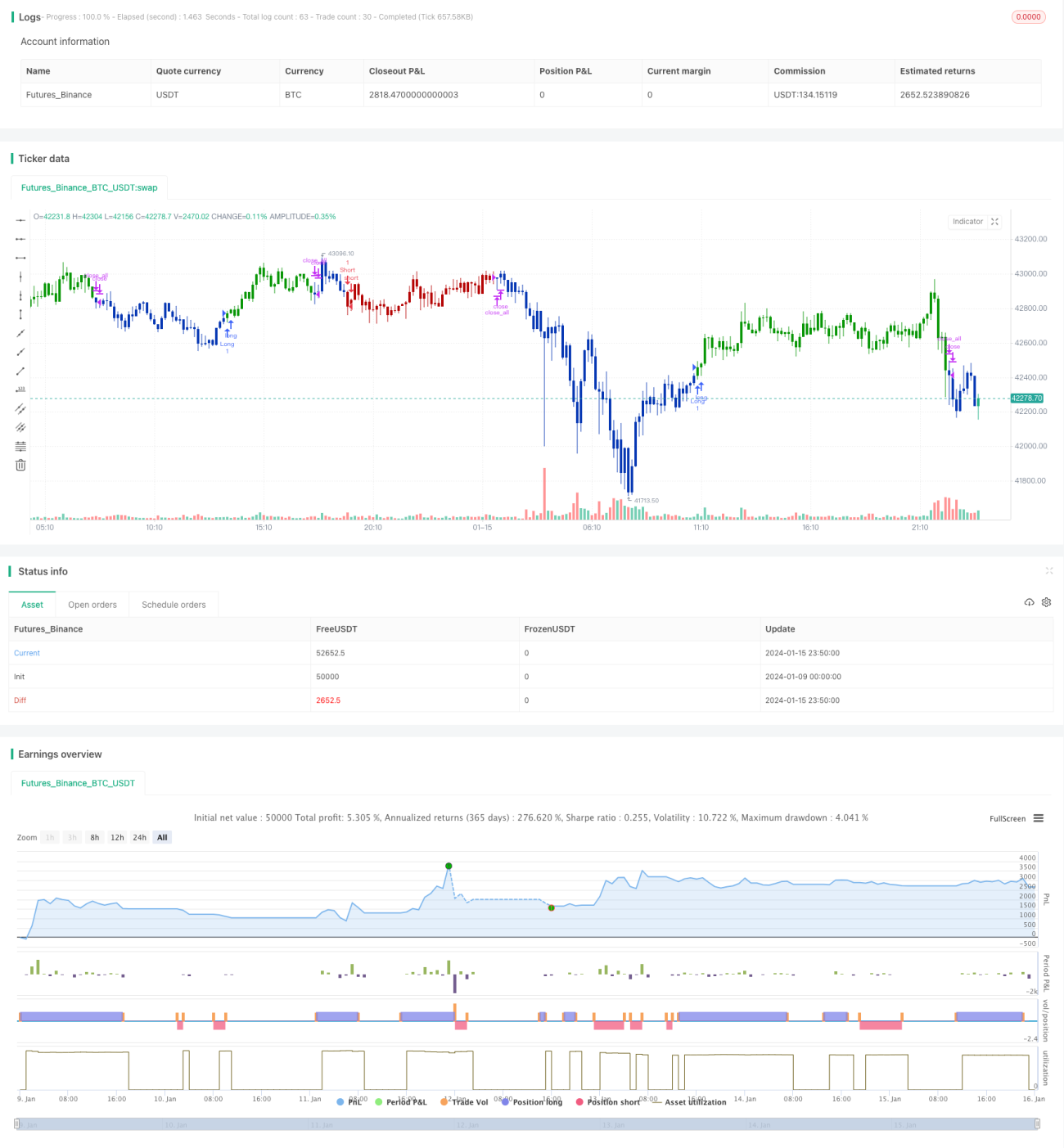

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/09/2021

// This is combo strategies for get a cumulative signal. - 1