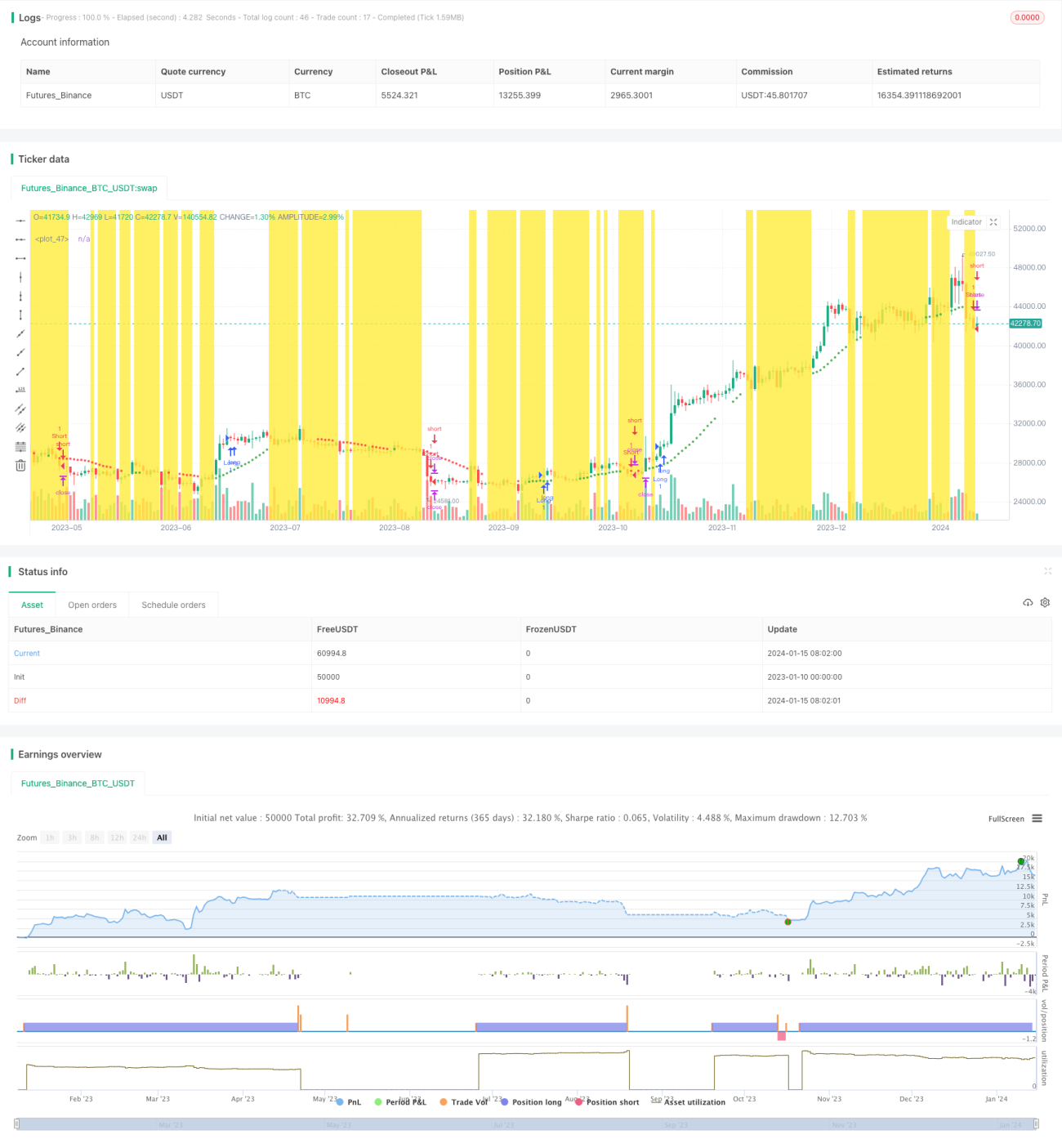

Strategi Breakout Dua Moving Average Berdasarkan Volatilitas ATR dan Deviasi Tren HMA

Ikhtisar

Strategi ini adalah strategi trading kuantitatif yang menggabungkan sinyal breakout dari double moving average dengan filter volatilitas ATR dan bias tren HMA. Strategi ini menggunakan dua moving average dengan periode berbeda untuk membangun sinyal trading, memanfaatkan indikator volatilitas ATR untuk menyaring sebagian sinyal yang tidak valid, dan menggunakan HMA untuk menentukan arah tren guna menghindari trading melawan tren.

Prinsip Strategi

Strategi ini menggunakan moving average dengan panjang 37 periode sebagai moving average acuan. Ketika harga menembus ke atas dari bawah moving average tersebut, sinyal beli dihasilkan; ketika menembus ke bawah dari atas, sinyal jual dihasilkan. Untuk menyaring sinyal palsu, strategi menetapkan bahwa setelah harga menembus moving average acuan, harga harus terus bergerak ke arah yang sama melebihi 2 kali volatilitas ATR sebelum sinyal dikonfirmasi dan perintah dihasilkan. Selain itu, strategi juga menggunakan HMA dengan periode 11 untuk menentukan arah tren besar. Sinyal hanya akan dikonfirmasi dan perintah dihasilkan jika pada saat harga menembus moving average acuan, HMA juga menunjukkan arah yang sama, sehingga menghindari kerugian akibat trading melawan tren.

Dalam hal pengambilan keuntungan, strategi mendukung pemilihan penggunaan satu level take profit, dua level, atau bahkan tiga level take profit dengan harga berbeda. Untuk metode stop loss, strategi secara langsung menggunakan garis atas dan bawah sebagai level stop loss untuk posisi long dan short.

Analisis Keunggulan Strategi

Dibandingkan dengan strategi breakout single moving average, strategi ini menambahkan filter volatilitas ATR saat menghasilkan sinyal, yang dapat menyaring sebagian besar sinyal tidak valid. Hal ini sangat cocok dengan strategi pola candlestick secara visual, sehingga dapat menghasilkan win rate yang lebih tinggi. Selain itu, penambahan HMA untuk menentukan bias tren menghindari pembukaan posisi melawan tren, yang secara signifikan dapat mengurangi kerugian yang tidak perlu. Dalam hal pengambilan keuntungan, strategi mendukung pengaturan beberapa titik take profit, yang sampai batas tertentu dapat mengunci lebih banyak keuntungan.

Analisis Risiko dan Solusi

Risiko terbesar dari strategi ini adalah filter volatilitas ATR dapat menyaring sebagian sinyal yang valid, menyebabkan strategi tidak dapat membuka posisi tepat waktu. Selain itu, efek HMA dalam menentukan tren besar tidak terlalu jelas; terkadang harga hanya melakukan penyesuaian jangka pendek bukan pembalikan tren besar, yang dapat menyebabkan kerugian yang tidak perlu. Untuk mengurangi risiko di atas, parameter filter volatilitas ATR dapat diturunkan secara tepat untuk memperluas rentang volatilitas, sehingga lebih banyak sinyal pola candlestick dapat lolos verifikasi dan menghasilkan perintah. Sementara itu, parameter periode HMA juga dapat disesuaikan dengan menggunakan HMA periode yang lebih panjang untuk menentukan tren besar, sehingga menghindari gangguan dari penyesuaian jangka pendek.

Arah Optimasi Strategi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

-

Menguji lebih banyak kombinasi parameter untuk menemukan kombinasi parameter optimal. Contohnya, panjang moving average acuan, periode ATR, koefisien filter volatilitas adalah parameter yang dapat disesuaikan.

-

Menambahkan lebih banyak indikator filter atau indikator oscillator untuk menilai kondisi pasar, guna lebih meningkatkan ketahanan strategi.

-

Mengoptimalkan pengaturan parameter metode pengambilan keuntungan. Menguji lebih lanjut pengaturan titik take profit dengan jumlah dan level harga yang berbeda.

-

Menggabungkan model pembelajaran mesin untuk menghasilkan sinyal trading yang lebih efektif.

Kesimpulan

Strategi ini mengintegrasikan sinyal inti breakout dari double moving average, menyaring sinyal tidak valid dengan volatilitas ATR, dan menggunakan HMA untuk menentukan bias tren besar guna menghindari pembukaan posisi melawan tren. Ini adalah strategi trading kuantitatif yang sangat praktis. Ruang optimasi parameter strategi ini cukup besar, dan potensi peningkatan kinerja masih ada, sehingga layak untuk diteliti dan dioptimalkan lebih lanjut.

- 1