Strategi Double Moving Average Golden Cross

Ringkasan

Strategi crossover emas bergerak dua rata-rata adalah strategi perdagangan kuantitatif yang didasarkan pada rata-rata bergerak. Strategi ini menilai tren pasar dan waktu jual beli dengan menghitung rata-rata bergerak dari periode yang berbeda. Ketika crossover emas melewati rata-rata bergerak jangka panjang di atas rata-rata bergerak jangka pendek, ia menghasilkan crossover emas, sebagai sinyal beli; Ketika crossover mati melewati rata-rata bergerak jangka panjang di bawah rata-rata bergerak jangka pendek, ia menghasilkan crossover mati, sebagai sinyal jual.

Prinsip Strategi

Logika inti dari strategi crossover emas dua rata-rata bergerak didasarkan pada sifat rata-rata bergerak yang halus. Rata-rata bergerak dapat secara efektif menyaring kebisingan pasar dan menunjukkan arah tren yang lebih besar. Rata-rata bergerak jangka pendek lebih sensitif terhadap perubahan harga dan dapat menangkap informasi tentang pergerakan harga dalam periode waktu yang lebih baru; sedangkan rata-rata bergerak jangka panjang lebih lambat dalam merespons perubahan harga baru-baru ini dan dapat mencerminkan tren jangka panjang.

Satu lagi poin penting dari strategi double moving average adalah indikator RSI. RSI dapat secara efektif menilai apakah pasar berada dalam keadaan overbought atau oversold. Dengan kombinasi RSI dapat menghindari kesalahan perdagangan di dekat titik pivot pasar.

Secara khusus, logika keputusan transaksi dalam strategi ini adalah sebagai berikut:

- Hitung rata-rata bergerak 20 siklus, 50 siklus, dan 100 siklus

- Menentukan apakah rata-rata bergerak 20 siklus melewati rata-rata bergerak 50 siklus dan 100 siklus, jika dipenuhi mungkin memasuki fase naik tren

- Pada saat yang sama, periksa apakah RSI di bawah 50, yang menunjukkan tidak ada zona overbought.

- Ketika ketiga kondisi tersebut terpenuhi secara bersamaan, sinyal beli dihasilkan.

- Menentukan apakah rata-rata bergerak 20 siklus melintasi rata-rata bergerak 50 siklus dan 100 siklus, dan jika memenuhi mungkin memasuki fase turun tren

- Pada saat yang sama, periksa apakah RSI melebihi 48.5, yang menunjukkan bahwa tidak ada zona oversold

- Ketika ketiga kondisi di atas terpenuhi secara bersamaan, menghasilkan sinyal jual

Dengan kombinasi beberapa parameter, strategi ini dapat secara efektif memfilter sinyal palsu dan meningkatkan keakuratan keputusan perdagangan.

Keunggulan Strategis

Strategi crossline emas bergerak ganda memiliki beberapa keuntungan:

- Strategi yang sederhana, jelas, mudah dipahami dan diterapkan

- Fleksibilitas pengoptimalan parameter, dapat menyesuaikan siklus rata-rata bergerak agar sesuai dengan pasar yang berbeda

- Penggunaan kombinasi dari Moving Average dan RSI untuk menyaring kebisingan dan menilai tren pasar yang sebenarnya

- Data retrospektif menunjukkan bahwa strategi ini menghasilkan keuntungan yang stabil dan penarikan yang kecil.

- Parameter strategi dapat dioptimalkan lebih lanjut dengan mengintegrasikan teknologi canggih seperti pembelajaran mesin

Risiko Strategis

Strategi crossover emas dua rata-rata bergerak juga memiliki risiko sebagai berikut:

- Rata-rata bergerak terbelakang ketika pasar bergejolak dan mungkin melewatkan titik jual beli terbaik

- Strategi bergantung pada optimasi parameter, jika parameter yang ditetapkan tidak benar, dapat berdampak besar pada keuntungan strategi

- Dalam jangka panjang, struktur pasar dapat berubah dan parameter moving average dan RSI perlu disesuaikan

- Strategi perdagangan mekanis mudah terpusat, lebih berisiko saat pasar berbalik

Untuk mengurangi risiko, ada beberapa cara untuk mengoptimalkan:

- Periode rata-rata bergerak yang disesuaikan secara dinamis untuk mengevaluasi frekuensi dan besarnya fluktuasi pasar, yang dikombinasikan dengan indikator volatilitas

- Menambahkan model pembelajaran mesin untuk mengoptimalkan parameter secara dinamis

- Tetapkan kondisi stop loss untuk menghindari kerugian tunggal yang terlalu besar

- Mengadopsi sistem manajemen posisi untuk menyesuaikan ukuran posisi sesuai dengan kondisi pasar, mengurangi risiko kepemilikan posisi terpusat

Arah optimasi strategi

Ada ruang untuk optimasi lebih lanjut dari strategi crossover emas dua arah bergerak:

- Menambahkan sinyal penyaringan indikator lainnya, seperti volume transaksi, Brinks, dan lain-lain, untuk meningkatkan stabilitas strategi

- Menggunakan pembelajaran mesin untuk mengoptimalkan parameter secara dinamis untuk membuat strategi lebih cerdas

- Desain skema penyetelan rata-rata bergerak yang beradaptasi, menyesuaikan parameter berdasarkan perubahan struktur pasar

- Kombinasi dengan sistem manajemen risiko canggih, posisi yang disesuaikan secara dinamis, mengurangi risiko strategi

- Membangun portofolio perdagangan algoritmik, menggabungkan berbagai strategi perdagangan untuk meningkatkan stabilitas

Meringkaskan

Strategi Binary Moving Average Gold Cross adalah strategi perdagangan kuantitatif yang sangat klasik. Strategi ini sederhana dan mudah diterapkan, parameter pengoptimalan fleksibel, dan kinerja pengembalian yang sangat baik. Ini adalah pilihan yang baik untuk memulai perdagangan kuantitatif.

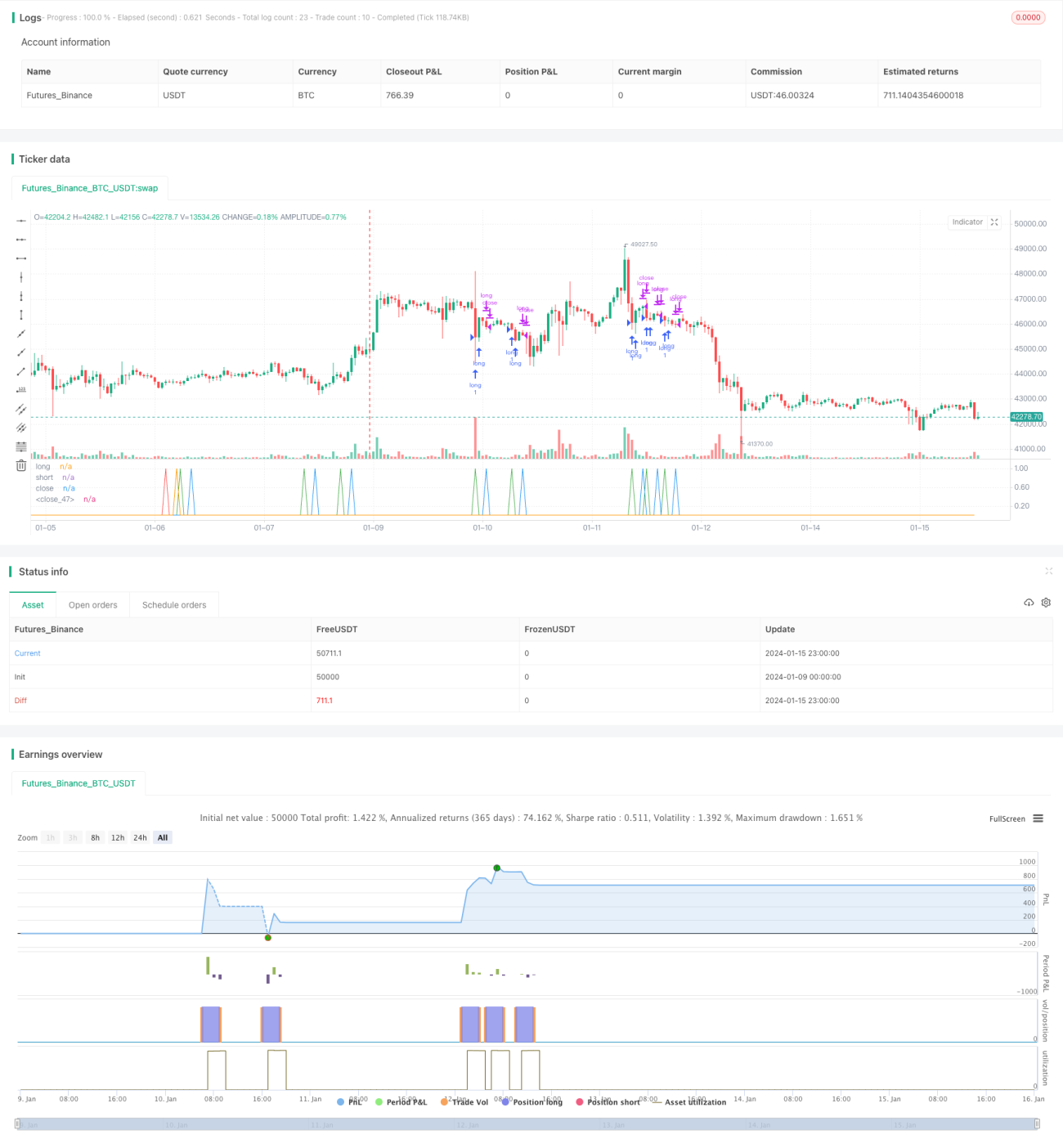

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//Based on Larry Connors RSI-2 Strategy - Lower RSI

strategy(title="EA_3Minute_MagnetStrat", shorttitle="EA_3Minute_MagnetStrat", overlay=false)

src = close, - 1