Strategi Pembalikan Momentum Dua Faktor

Ikhtisar

Strategi ini mengintegrasikan faktor pembalikan harga-volume saham dan faktor momentum untuk membangun model dua faktor guna menangkap peluang pembalikan jangka pendek dan persistensi jangka menengah-panjang di pasar. Strategi pertama-tama menggunakan pola 123 untuk mengidentifikasi sinyal pembalikan harga jangka pendek, kemudian menggabungkannya dengan indikator RSI Laguerre untuk menentukan tren jangka menengah-panjang, sehingga mencapai kombinasi efektif dari kedua sinyal faktor.

Prinsip Strategi

Strategi ini terdiri dari dua bagian:

-

Faktor Pembalikan Pola 123

Bagian ini mendeteksi sinyal pembalikan harga jangka pendek dengan mengevaluasi perubahan harga penutupan dua hari terakhir. Secara khusus, jika harga penutupan kemarin lebih rendah dari dua hari yang lalu, dan harga penutupan hari ini lebih tinggi dari kemarin, maka dapat diidentifikasi sebagai sinyal pembalikan kenaikan harga. Indikator Stoch digunakan sebagai pendukung.

-

Faktor RSI Berbasis Filter Laguerre

Bagian ini membangun indikator RSI yang lebih sensitif. RSI tradisional memiliki sensitivitas rendah terhadap perubahan harga, sedangkan filter Laguerre dapat membangun indikator dengan lebih sedikit data historis, sehingga meningkatkan sensitivitas terhadap perubahan harga. Indikator RSI baru ini digunakan untuk menentukan tren jangka menengah-panjang.

Pada akhirnya, strategi akan menggabungkan sinyal dari kedua faktor, memastikan bahwa tren utama tidak berbalik saat terjadi pembalikan jangka pendek, sehingga menangkap peluang pemulihan.

Keunggulan Strategi

Keunggulan utama strategi ini adalah keberhasilannya dalam menggabungkan faktor pembalikan dan faktor tren. Faktor pembalikan mampu menangkap peluang pemulihan harga setelah penyesuaian jangka pendek, sementara faktor tren memastikan arah utama posisi beli/jual tidak berubah. Dibandingkan dengan model pembalikan atau momentum tunggal, model dua faktor ini dapat meningkatkan akurasi sinyal beli/jual dengan mengurangi sinyal palsu.

Selain itu, penambahan indikator RSI Laguerre juga meningkatkan sensitivitas model terhadap perubahan harga, yang sangat penting terutama dalam perdagangan frekuensi tinggi.

Analisis Risiko

Risiko utama yang dihadapi strategi ini adalah kemungkinan divergensi sinyal antara kedua faktor. Terutama selama periode konsolidasi pasar, ketika harga sering berbalik dalam jangka pendek, tren jangka menengah-panjang juga dapat berubah. Dalam situasi ini, kedua sinyal sangat mungkin menghasilkan kombinasi yang salah atau penundaan. Hal ini akan menyebabkan strategi menghasilkan sinyal yang keliru, sehingga melewatkan waktu masuk yang optimal atau menimbulkan kerugian yang tidak perlu.

Selain itu, pemilihan parameter yang tidak tepat juga dapat menyebabkan kinerja strategi yang buruk. Parameter teknis yang terkait dengan faktor pembalikan dan faktor tren perlu dioptimalkan dan diuji secara terpisah; kombinasi parameter yang tidak tepat dapat secara signifikan menurunkan efektivitas strategi.

Arah Optimasi

Langkah optimasi selanjutnya untuk strategi ini terutama difokuskan pada penyaringan sinyal dan pemilihan parameter. Pertimbangan untuk menambahkan lebih banyak kondisi penyaringan yang berperan ketika terjadi divergensi sinyal antara kedua faktor, memastikan hanya membuka posisi pada skenario dengan probabilitas tinggi. Ini dapat secara substansial mengurangi tingkat sinyal palsu.

Dalam pemilihan parameter, metode pembelajaran mesin dan eksperimen ilmiah dapat dicoba untuk menguji secara sistematis berbagai kombinasi parameter guna menemukan parameter optimal. Hal ini memerlukan dukungan daya komputasi yang tinggi, tetapi dapat meningkatkan stabilitas strategi secara signifikan.

Kesimpulan

Strategi ini berhasil menggabungkan faktor pembalikan dan faktor tren, menangkap peluang pemulihan jangka pendek dan persistensi jangka menengah-panjang melalui model dua faktor. Penambahan filter RSI Laguerre juga meningkatkan sensitivitas model terhadap perubahan harga. Langkah selanjutnya akan difokuskan pada penyaringan sinyal dan optimasi parameter untuk lebih meningkatkan efektivitas strategi.

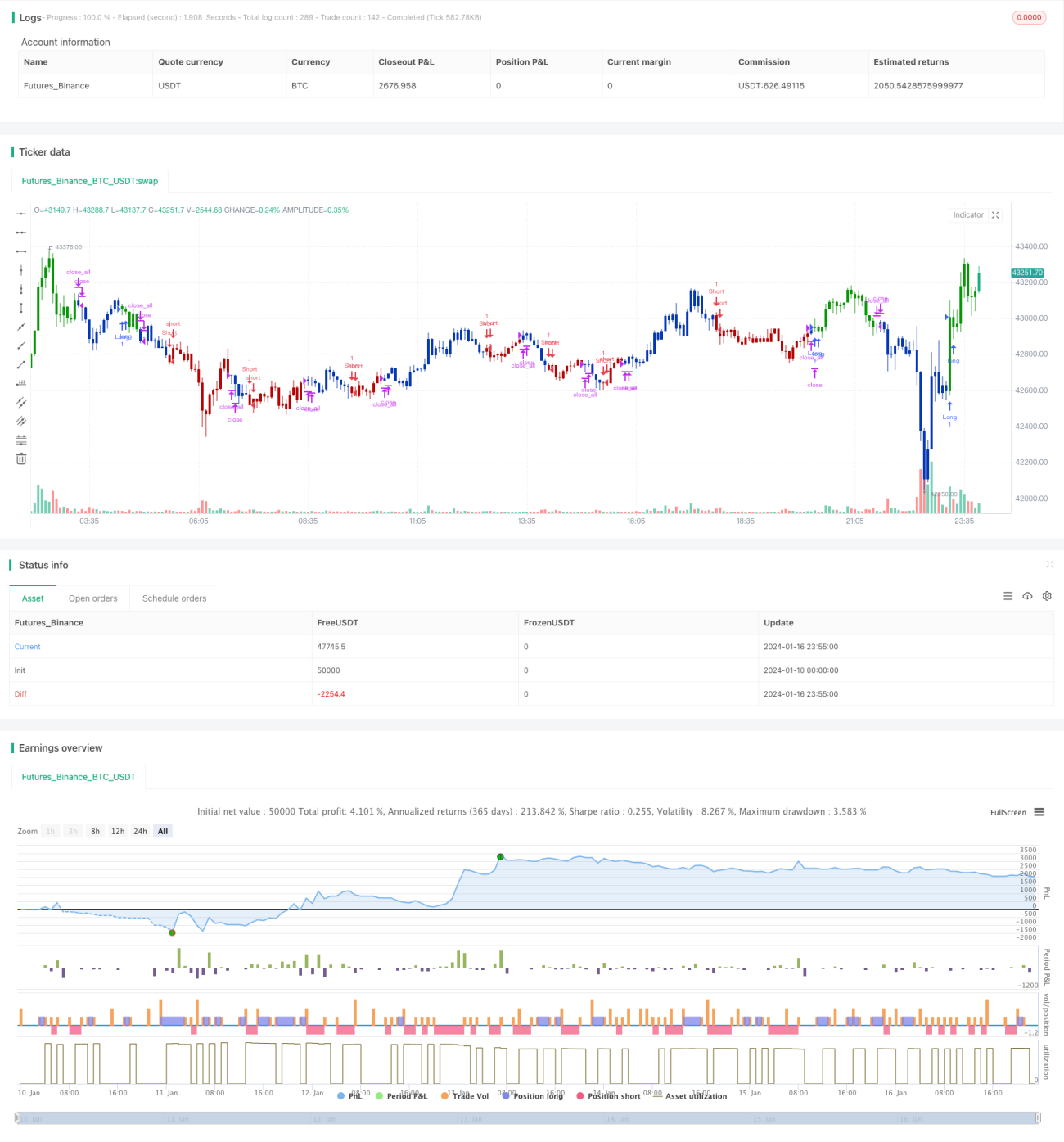

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/01/2021

// This is combo strategies for get a cumulative signal. - 1