Strategi Trend Following Moving Average dengan Keseimbangan Long-Short

Ikhtisar

Strategi ini adalah strategi mengikuti tren sederhana menggunakan moving average yang diterapkan pada Bitcoin dan Ethereum. Strategi ini menggabungkan beberapa indikator seperti moving average, MACD, dan RSI untuk mengidentifikasi arah tren, serta menggunakan posisi tetap jangka panjang untuk mengikuti tren.

Prinsip Strategi

Logika inti strategi adalah ketika EMA 20 hari melintasi ke atas SMA 100 hari dan SMA 100 hari melintasi ke atas SMA 200 hari, maka lakukan posisi long; ketika EMA 20 hari melintasi ke bawah SMA 100 hari, maka tutup posisi. Artinya, strategi menggunakan tiga moving average dengan periode berbeda untuk menentukan arah tren.

Secara spesifik, strategi menghitung nilai EMA 20 hari, SMA 100 hari, dan SMA 200 hari, lalu membandingkan besaran hubungannya untuk menilai tren. Ketika EMA 20 hari melintasi ke atas SMA 100 hari, yaitu EMA 20 hari lebih besar dari SMA 100 hari, hal ini mengindikasikan harga mulai naik; jika pada saat itu SMA 100 hari juga lebih besar dari SMA 200 hari, maka tren jangka menengah-panjang juga sedang naik, ini merupakan sinyal long yang cukup kuat.

Setelah masuk ke posisi long, strategi akan menahan posisi tersebut dan mengikuti pergerakan tren. Ketika EMA 20 hari kembali melintasi ke bawah SMA 100 hari, hal ini mengindikasikan sinyal pembalikan tren jangka pendek, maka strategi akan memilih untuk menutup posisi guna menghentikan kerugian.

Selain itu, strategi juga menggabungkan indikator seperti MACD dan RSI untuk mengonfirmasi tren. Hanya ketika garis DIF MACD, garis DEMA, dan histogram MACD semuanya naik, serta indikator RSI di atas 50, maka posisi long akan dibuka.

Keunggulan Strategi

Keunggulan terbesar dari strategi ini adalah menetapkan aturan perdagangan tren yang jelas, sehingga mampu mengikuti tren jangka menengah-panjang secara efektif. Keunggulan spesifiknya adalah sebagai berikut:

- Menggunakan beberapa moving average secara bersama-sama untuk menilai tren, sehingga cukup andal.

- Mengadopsi metode menahan posisi jangka panjang untuk mengikuti pergerakan tren, sehingga tidak mudah terganggu oleh fluktuasi pasar jangka pendek.

- Menggabungkan indikator seperti MACD dan RSI untuk konfirmasi sinyal strategi, sehingga dapat menyaring false breakout.

- Menggunakan golden cross dan death cross antara EMA dan SMA untuk menentukan titik masuk dan keluar, aturannya sederhana dan jelas.

- Mampu mengendalikan risiko secara efektif dengan menghentikan kerugian untuk membatasi kerugian.

Risiko dan Solusi

Strategi ini juga memiliki beberapa risiko, masalah utama adalah ketidakmampuan untuk menghentikan kerugian tepat waktu ketika tren berbalik arah. Risiko spesifik dan solusinya adalah sebagai berikut:

- Tidak dapat melacak titik pembalikan tren secara tepat waktu: Dapat memperpendek periode moving average, atau menambahkan lebih banyak indikator untuk penilaian komprehensif.

- Menahan posisi terlalu lama dapat menyebabkan kerugian yang cukup besar: Dapat memperpendek garis keluar secara tepat, dan segera menghentikan kerugian.

- Indikator moving average cenderung mengalami lag: Dapat menambahkan stop loss berdasarkan rasio retracement tertentu, serta melakukan stop loss secara aktif.

Arah Optimasi

Strategi ini juga dapat dioptimalkan dari beberapa aspek berikut:

- Menguji lebih banyak kombinasi periode moving average untuk menemukan parameter optimal.

- Mencoba indikator atau model lain untuk menilai tren dan waktu masuk. Misalnya Bollinger Bands, indikator KD, dll.

- Menggunakan metode seperti machine learning untuk mengoptimalkan parameter secara dinamis. Misalnya menggunakan reinforcement learning untuk menyesuaikan besaran stop loss.

- Menggabungkan indikator volume perdagangan untuk menghindari false breakout. Misalnya indikator On Balance Volume (OBV), volume, dll.

- Mengembangkan sistem stop loss otomatis dan trailing stop yang dapat menyesuaikan posisi stop loss berdasarkan kondisi pasar.

Ringkasan

Secara keseluruhan, strategi ini adalah strategi mengikuti tren yang sederhana dan langsung. Strategi ini menggunakan moving average untuk menentukan arah tren, serta MACD dan RSI untuk menyaring sinyal. Mengadopsi waktu penahanan posisi yang lebih panjang untuk mengikuti tren. Mampu menangkap peluang tren jangka menengah-panjang secara efektif. Namun juga terdapat risiko keterlambatan dalam mengidentifikasi pembalikan tren. Ke depannya, dapat ditingkatkan dan diupgrade melalui optimasi parameter, penambahan indikator, dan lain-lain.

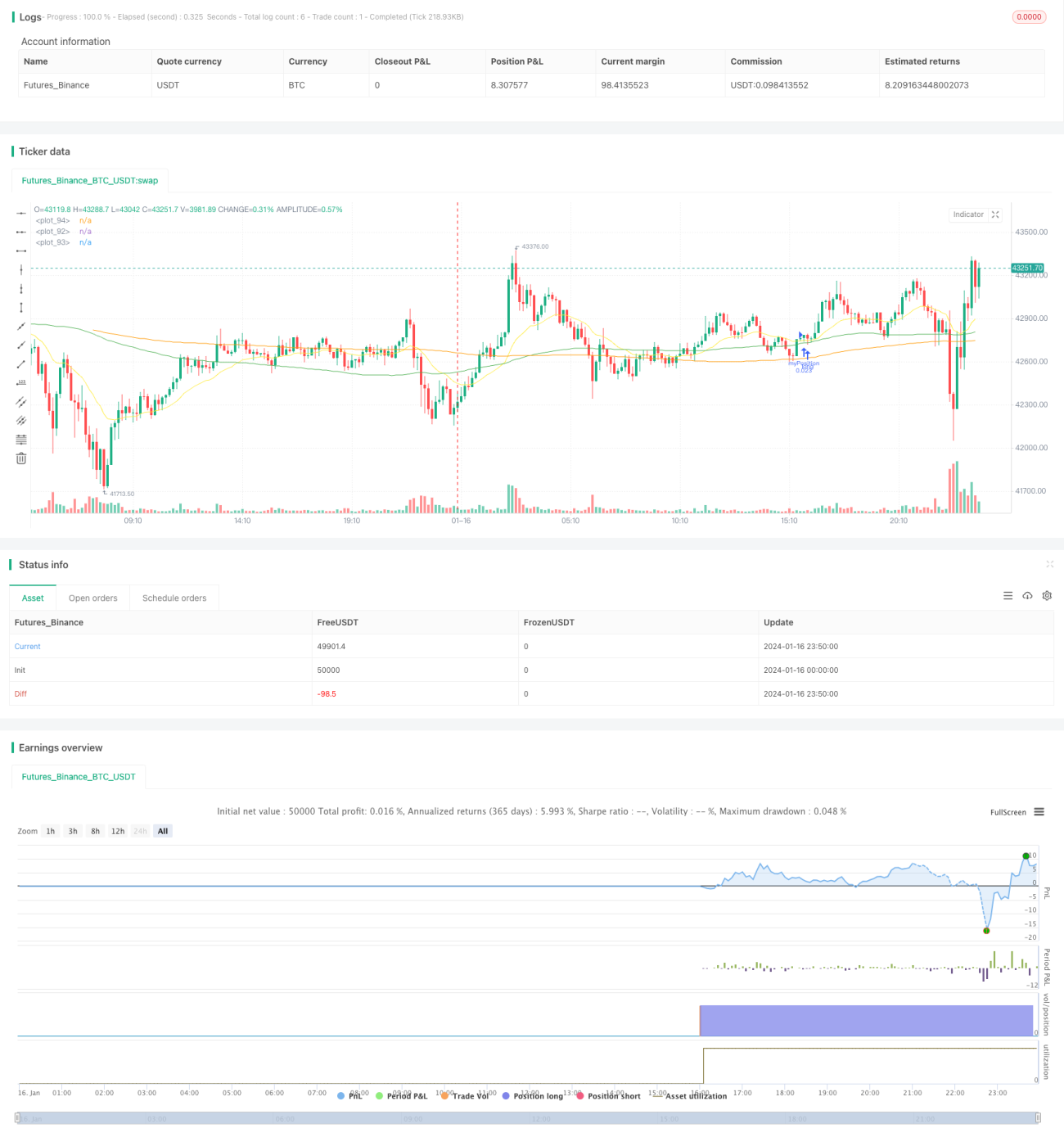

/*backtest

start: 2024-01-16 00:00:00

end: 2024-01-17 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="BTC_Long_Only_TV01_200507", overlay=true)

//////////// !!!!!!!!!!!!!!!! WORK BEST IN 2 HOURS for BTC, ETH and ETHXBT !!!!!!!!!!!!!!!!!!! /////////////////////- 1