Strategi Breakout Tren Satu Arah dan Konsolidasi

Ikhtisar

Strategi Single Side Trend Shock Breakout adalah strategi breakout yang memanfaatkan saluran harga dan penentuan tren. Strategi ini bertujuan mengidentifikasi arah tren, masuk saat terjadi breakout dari rentang konsolidasi, dan keluar setelah mencapai target profit yang ditetapkan.

Prinsip Strategi

Strategi ini menghitung batas atas dan bawah saluran harga, kemudian menentukan apakah harga telah menembus saluran tersebut untuk melakukan aksi. Secara spesifik, strategi pertama-tama menghitung harga tertinggi dan terendah dalam periode N terakhir, serta menghitung garis tengah harga. Kemudian menghitung jarak absolut rata-rata antara harga dengan garis tengah untuk mendapatkan batas atas dan bawah.

Dalam menentukan tren, strategi memeriksa apakah beberapa candle terakhir semuanya ditutup di atas saluran (sinyal bullish) atau di bawah saluran (sinyal bearish). Setelah tren teridentifikasi, strategi menunggu harga berkonsolidasi dan membentuk sinyal saat menembus di dekat batas atas atau bawah saluran, kemudian masuk posisi dengan arah berlawanan.

Selain itu, strategi juga memeriksa penembusan badan candle sebagai sinyal masuk tambahan. Ketika panjang badan candle melampaui kelipatan tertentu dari rata-rata panjang badan, maka akan menghasilkan sinyal. Setelah masuk, strategi menetapkan target profit, dan saat harga mencapai target, posisi ditutup secara aktif.

Analisis Keunggulan

Strategi ini memiliki beberapa keunggulan berikut:

- Menggunakan saluran harga untuk menentukan arah tren, sehingga dapat mengurangi probabilitas false breakout.

- Masuk dengan arah berlawanan, memungkinkan profit saat tren sedang berkonsolidasi.

- Penembusan badan candle sebagai sinyal tambahan meningkatkan akurasi masuk.

- Menetapkan target profit memungkinkan penutupan posisi secara aktif.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Parameter saluran harga yang tidak tepat dapat menyebabkan rentang saluran terlalu lebar atau terlalu sempit.

- Operasi arah berlawanan dalam tren yang kuat dapat menyebabkan kerugian besar.

- Penembusan badan candle rentan menghasilkan sinyal palsu.

- Penetapan target profit yang tidak tepat dapat mengakibatkan kehilangan sebagian profit.

Untuk mengurangi risiko, parameter dapat disesuaikan untuk mempersempit rentang saluran, menghindari pembukaan posisi berlawanan arah dalam tren yang kuat, dan mengoptimalkan logika target profit.

Arah Optimasi

Strategi ini juga dapat dioptimalkan dari beberapa arah berikut:

- Menambahkan indikator penentuan tren untuk memastikan akurasi penentuan tren.

- Mengoptimalkan parameter penembusan badan candle untuk mengurangi tingkat sinyal palsu.

- Menggabungkan lebih banyak indikator untuk memfilter waktu masuk.

- Menyesuaikan level target profit secara dinamis.

Kesimpulan

Strategi Single Side Trend Shock Breakout menghasilkan profit dengan membuka posisi berlawanan arah di rentang konsolidasi melalui saluran harga dan penentuan tren. Strategi ini memiliki keunggulan dalam menentukan tren dan target profit aktif, namun juga memiliki risiko tertentu. Dengan konfirmasi multi-indikator dan optimalisasi parameter, risiko dapat dikurangi dan ruang profit ditingkatkan. Strategi ini cocok untuk trading jangka pendek dan dapat digunakan sebagai pelengkap strategi tren.

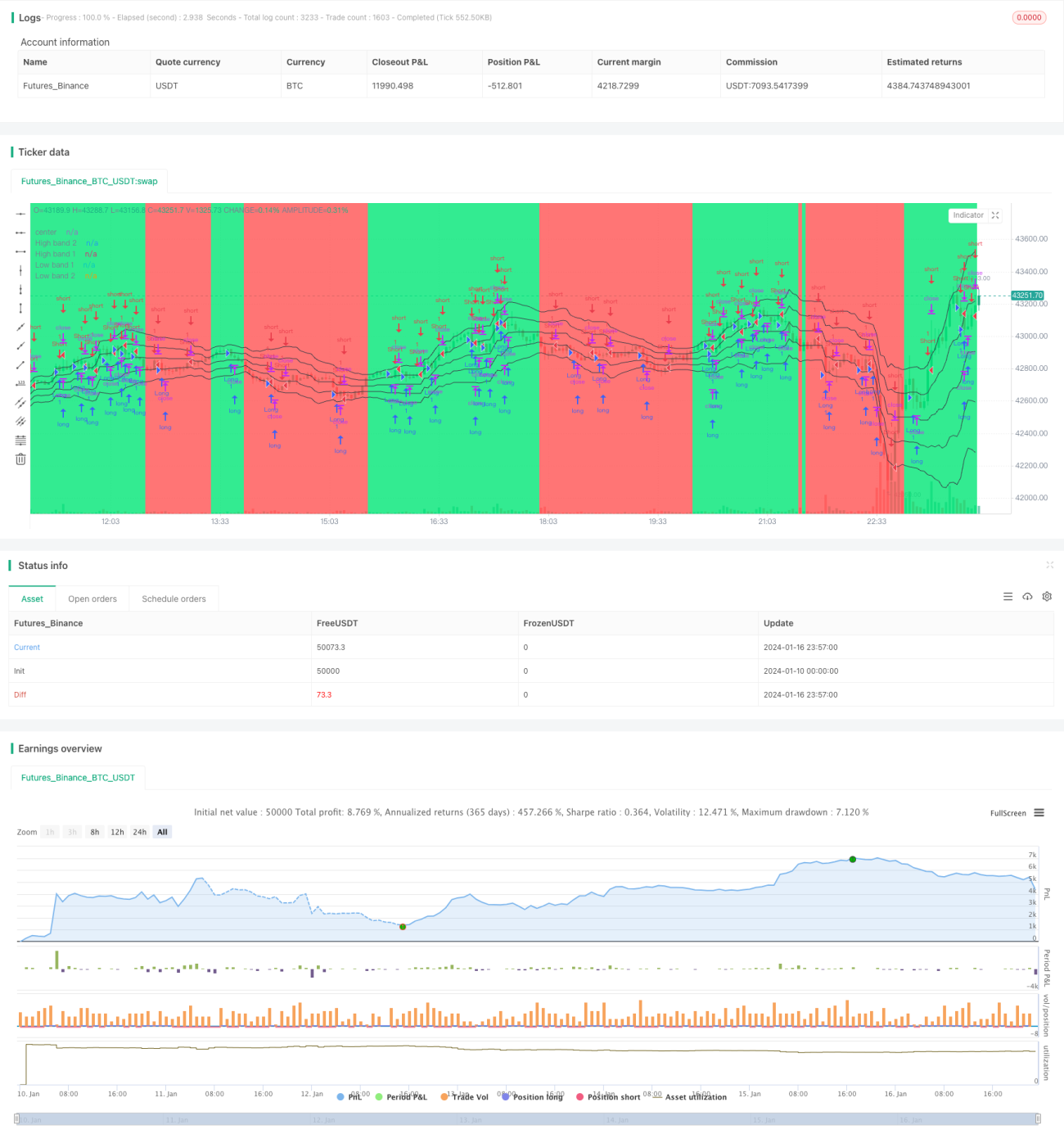

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Noro's Bands Scalper Strategy v1.5", shorttitle = "Scalper str 1.5", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

- 1