Strategi Trading Kuantitatif Terobosan RSI Ganda

Ringkasan

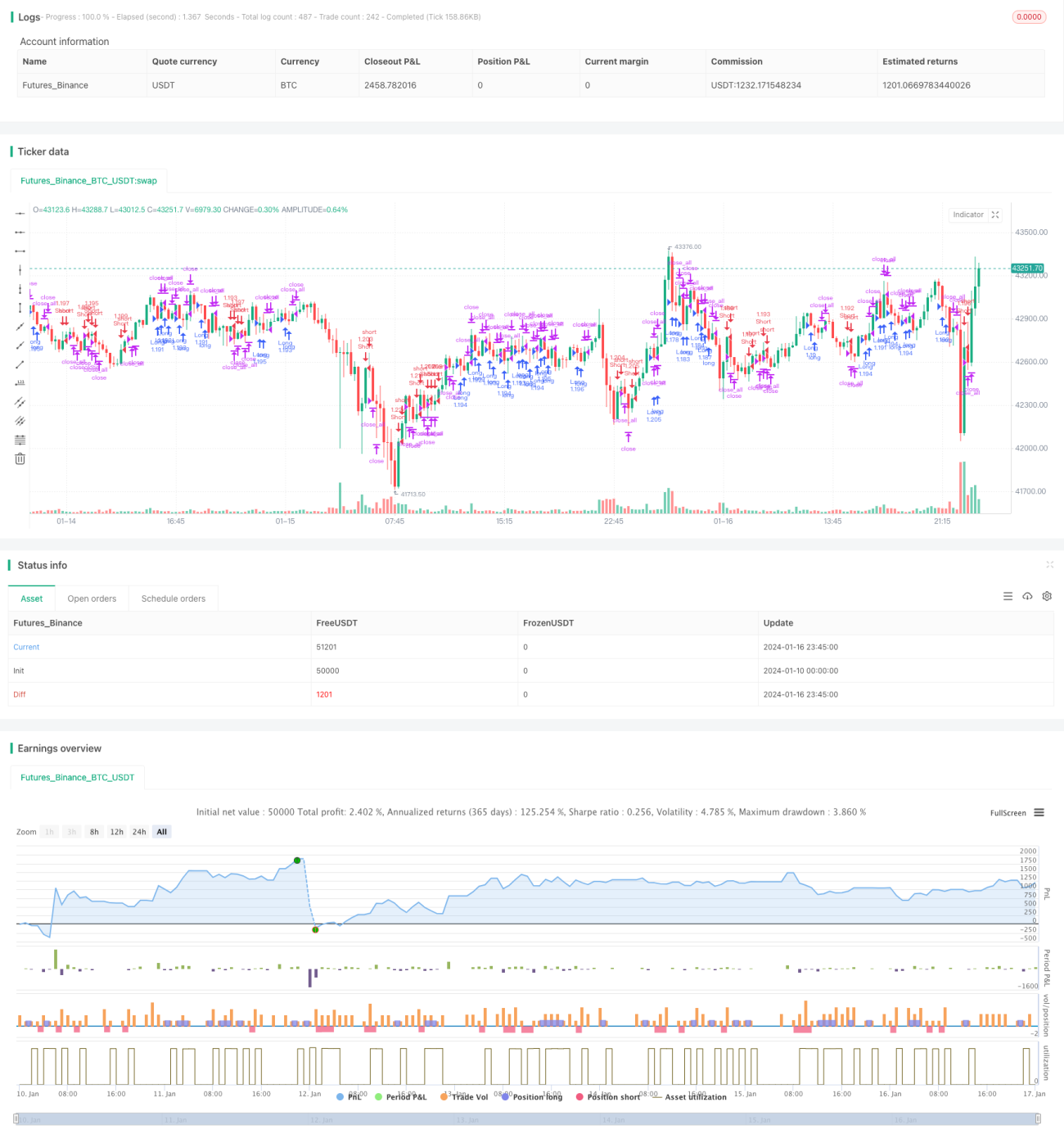

Strategi Double RSI Breakout adalah strategi trading kuantitatif yang secara bersamaan menggunakan indikator RSI cepat dan RSI lambat untuk menghasilkan sinyal trading. Strategi ini membentuk sinyal trading melalui breakout antara dua indikator RSI (cepat dan lambat), sehingga dapat melacak tren pasar.

Prinsip Strategi

Strategi ini menggunakan dua indikator RSI secara bersamaan: satu RSI cepat dengan periode 2, dan satu RSI lambat dengan periode 14. Sinyal trading berasal dari breakout antara dua indikator RSI tersebut.

Ketika RSI lambat lebih besar dari 50 dan RSI cepat lebih kecil dari 50, maka dihasilkan sinyal long (beli). Ketika RSI lambat lebih kecil dari 50 dan RSI cepat lebih besar dari 50, maka dihasilkan sinyal short (jual). Setelah masuk posisi long atau short, jika muncul sinyal stop loss (ketika posisi long mengalami kerugian muncul candle merah, ketika posisi short mengalami kerugian muncul candle hijau), maka posisi ditutup (stop loss).

Analisis Keunggulan

- Memanfaatkan karakteristik overbought/oversold dari indikator RSI untuk membentuk sinyal trading, sehingga menghindari membeli di harga tertinggi atau menjual di harga terendah.

- Kombinasi RSI cepat dan lambat mampu melacak perubahan tren pasar, memungkinkan entry dan exit yang tepat waktu.

- Melacak tren jangka menengah-panjang, menghindari gangguan noise pasar jangka pendek.

- Kontrol risiko yang baik dengan adanya mekanisme stop loss.

Risiko dan Solusi

- Risiko breakout palsu. Solusi: Menentukan parameter RSI cepat dan lambat secara tepat untuk memastikan breakout yang valid.

- Risiko akibat pengaturan level stop loss yang tidak tepat. Solusi: Menentukan jarak stop loss secara wajar berdasarkan volatilitas pasar.

- Risiko kerugian spiral. Solusi: Tidak mengejar kenaikan atau menjual saat jatuh, melakukan entry dan exit sesuai aturan strategi.

Arah Optimasi

Strategi ini masih dapat dioptimalkan dari beberapa aspek berikut:

- Parameter RSI cepat dan lambat dapat dioptimalkan untuk menemukan kombinasi parameter terbaik.

- Dapat menggabungkan indikator lain untuk membentuk sinyal trading yang lebih andal.

- Dapat menetapkan stop loss dinamis yang menyesuaikan titik stop loss secara real-time berdasarkan volatilitas pasar.

Kesimpulan

Strategi Double RSI Breakout menggunakan indikator RSI cepat dan lambat untuk melacak perubahan tren pasar, menghasilkan sinyal trading di area overbought/oversold, sehingga efektif menghindari membeli di puncak atau menjual di dasar. Selain itu, strategi ini dilengkapi mekanisme stop loss untuk mengendalikan risiko. Strategi ini sederhana dalam operasi, mudah diimplementasikan, dan cocok untuk trading kuantitatif. Melalui optimasi parameter, kombinasi indikator, dan cara lainnya, faktor profit strategi ini masih dapat ditingkatkan lebih lanjut.

- 1