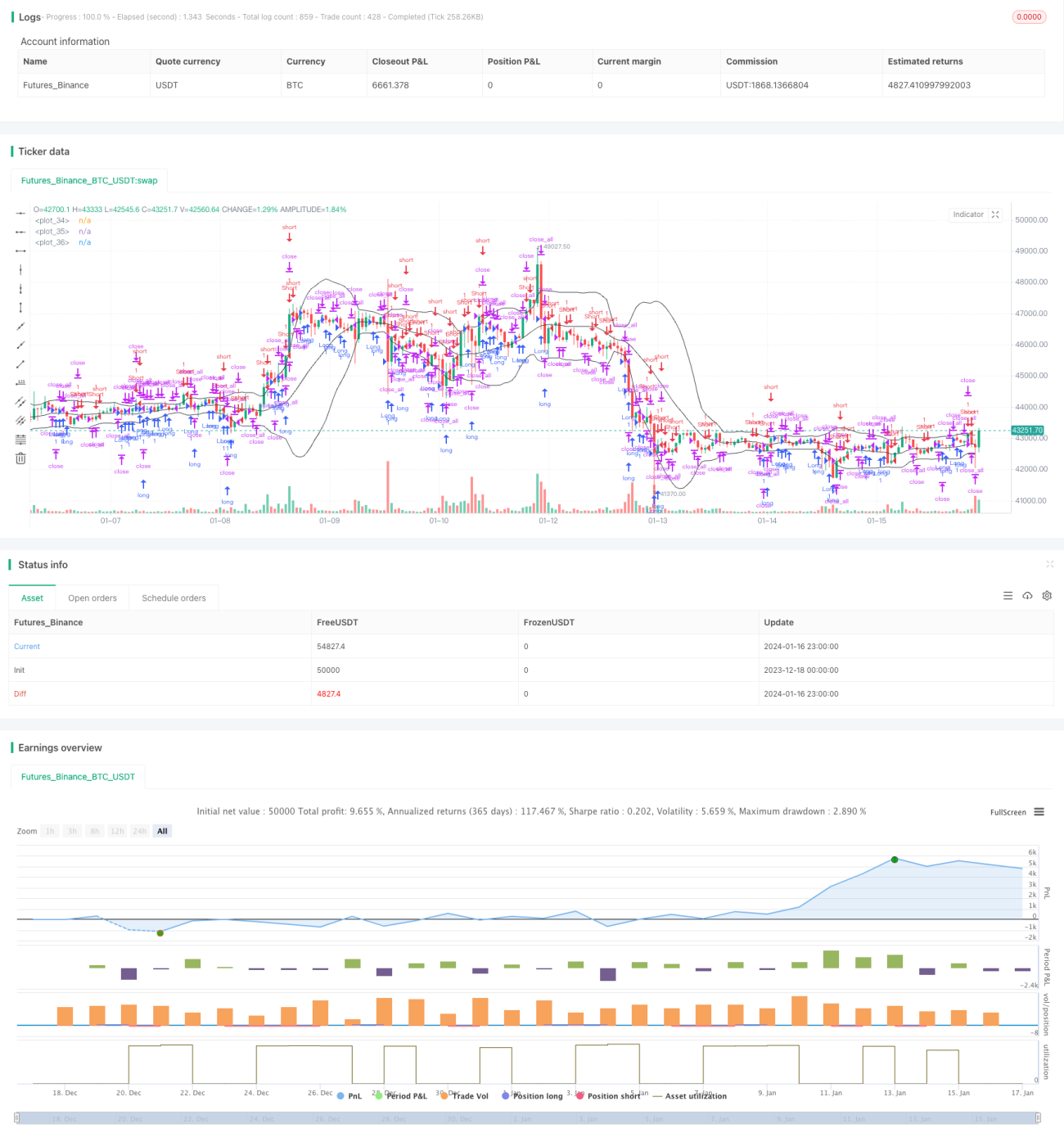

Strategi Pelacakan Cerdas Dua B

Ini adalah strategi trading yang menggunakan indikator Bollinger Bands. Strategi ini bertujuan untuk memanfaatkan Bollinger Bands dalam mengidentifikasi momen-momen fluktuasi harga yang signifikan, dan mengambil keputusan beli atau jual yang sesuai.

Prinsip Strategi

Strategi ini menghitung garis atas, garis tengah, dan garis bawah dari Bollinger Bands untuk menentukan apakah harga saat ini berada dalam rentang fluktuasi, sehingga dapat menentukan waktu untuk membuka atau menutup posisi. Ketika harga mendekati garis atas, itu dianggap sebagai area ekstrem bullish, dan strategi memilih untuk menutup posisi jual; ketika harga menyentuh dekat garis bawah, itu dianggap sebagai area ekstrem bearish, dan strategi memilih untuk membuka posisi beli.

Selain itu, strategi ini juga memasukkan faktor pembalikan tren. Jika ada sinyal pembalikan, itu juga akan memicu keputusan beli atau jual yang sesuai. Secara spesifik, logika strateginya adalah sebagai berikut:

- Hitung garis atas, garis tengah, dan garis bawah dari Bollinger Bands

- Tentukan apakah harga menembus pita dan sinyal pembalikan

- Penembusan garis tengah sebagai sinyal tren

- Area di dekat garis atas atau garis bawah sebagai sinyal pembalikan

- Keluarkan instruksi beli, jual, atau tutup posisi

Itulah logika dasar perdagangan dari strategi ini. Dengan memanfaatkan karakteristik Bollinger Bands, dikombinasikan dengan faktor tren dan pembalikan, strategi ini berusaha menangkap titik pembalikan saat volatilitas meningkat untuk melakukan trading.

Keunggulan Strategi

Dibandingkan dengan strategi moving average biasa, strategi ini memiliki beberapa keunggulan berikut:

- Lebih sensitif, mampu menangkap momen fluktuasi harga yang tajam

- Menggabungkan faktor tren dan pembalikan secara bersamaan, menghindari kerugian akibat pembalikan yang terlalu dini

- Memiliki efek FILTER tertentu, menghindari pembelian dan penjualan yang tidak perlu di area non-fluktuasi

- Menentukan arah tren utama melalui garis tengah, mengurangi frekuensi trading

- Menambahkan kondisi filter pembalikan, mengurangi kemungkinan kesalahan penilaian

Secara keseluruhan, strategi ini menggabungkan Bollinger Bands dengan penilaian pergerakan harga secara cukup baik, melakukan trading di titik pembalikan yang wajar, sehingga memastikan tingkat keuntungan tertentu sekaligus mengendalikan risiko.

Risiko dan Optimasi

Namun, strategi ini juga memiliki risiko tertentu, terutama tercermin dalam:

- Pengaturan parameter Bollinger Bands yang tidak tepat, sehingga tidak dapat sepenuhnya menangkap fluktuasi harga

- Penilaian sinyal pembalikan yang tidak akurat, melewatkan pembalikan atau salah menilai pembalikan

- Ketika tren tidak jelas, efektivitas sinyal garis tengah menjadi kurang baik

Sebagai tanggapan, optimasi di masa depan dapat dilakukan dari beberapa aspek berikut:

- Mengoptimalkan parameter Bollinger Bands secara adaptif berdasarkan karakteristik instrumen yang berbeda

- Menambahkan model pembelajaran mesin untuk menilai probabilitas pembalikan

- Beralih ke indikator lain ketika tren tidak jelas

- Menggabungkan lebih banyak pola harga untuk memfilter sinyal trading

Kesimpulan

Secara keseluruhan, strategi ini adalah template strategi trading Bollinger Bands yang khas. Strategi ini menghindari kelemahan penggunaan Bollinger Bands saja yang rentan menghasilkan banyak transaksi tidak efektif, dengan memperkenalkan penilaian pembalikan tren untuk menyaring sinyal secara efektif, sehingga secara teoritis dapat memperoleh performa strategi yang lebih baik. Namun, pengaturan parameter dan penyaringan sinyal masih perlu dioptimalkan dan ditingkatkan lebih lanjut agar parameter strategi menjadi lebih kokoh dan mengurangi kemungkinan kesalahan penilaian.

- 1