Strategi Penembusan Dasar dan Penutupan Posisi

Ikhtisar

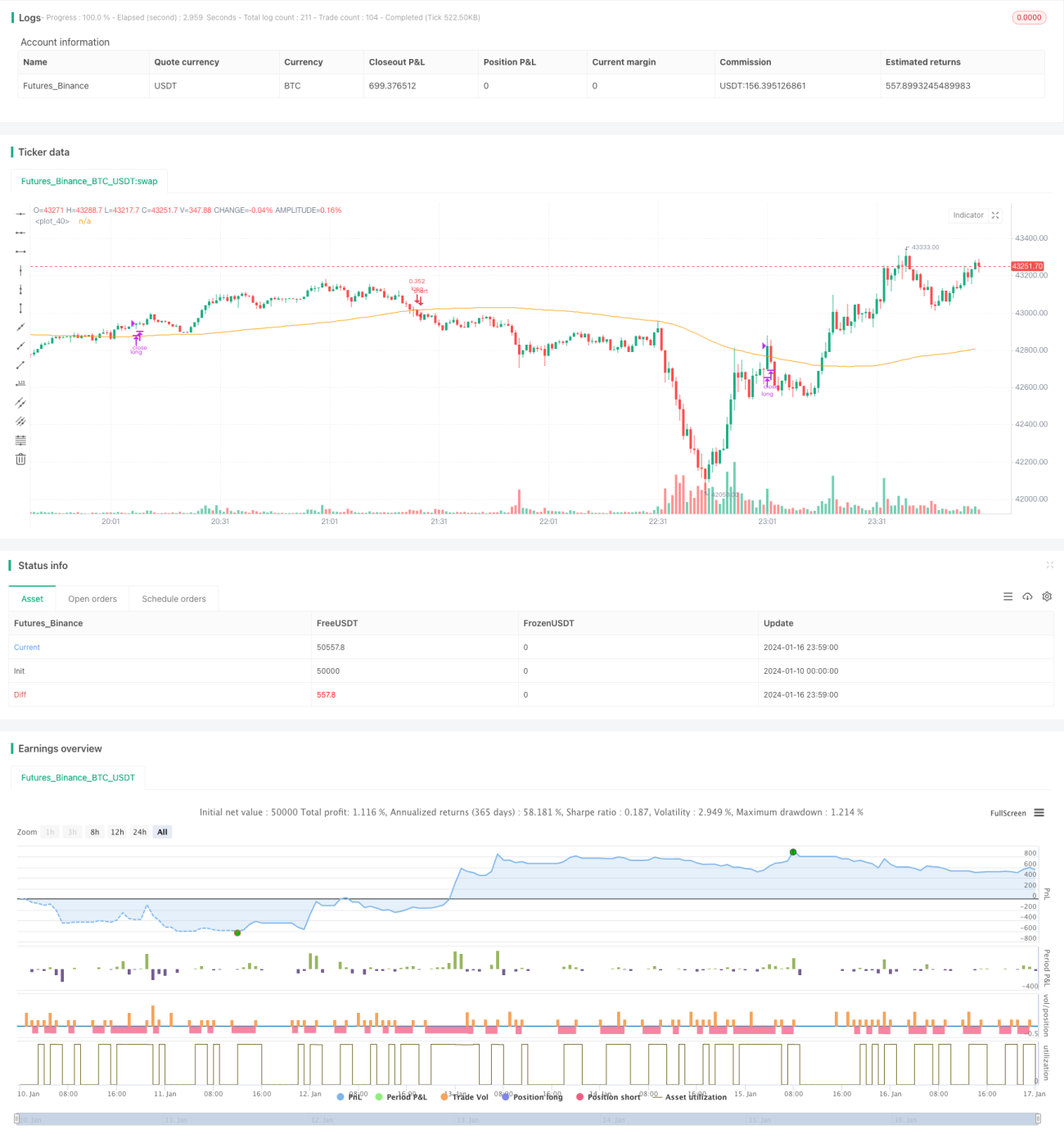

Strategi penembusan dasar dan pemulihan adalah strategi tipikal beli rendah jual tinggi. Strategi ini menggunakan indikator RSI untuk mengidentifikasi titik jenuh jual, memberikan sinyal beli ketika harga turun ke tingkat tertentu, sehingga mengakumulasi token dengan harga lebih rendah; ketika harga naik kembali, strategi ini menetapkan ambang keluar RSI untuk merealisasikan keuntungan. Strategi ini cocok untuk kepemilikan jangka menengah hingga panjang, secara efektif dapat menyaring breakout palsu dalam kondisi sideways, dan mengoptimalkan biaya kepemilikan koin.

Prinsip Strategi

Strategi ini terutama didasarkan pada indikator RSI untuk mengidentifikasi titik jenuh jual. Rentang normal indikator RSI adalah antara 0 dan 100. Ketika indikator RSI turun di bawah ambang masuk yang ditetapkan yaitu 35, sinyal beli dipicu; ketika indikator RSI naik kembali di atas ambang keluar yang ditetapkan yaitu 65, sinyal jual dipicu. Dengan cara ini, strategi dapat masuk dan keluar tepat waktu pada saat pembalikan tren harga, implementing beli rendah jual tinggi.

Selain itu, strategi ini juga memperkenalkan simple moving average 100 periode, yang dikombinasikan dengan indikator RSI sebagai kondisi. Sinyal beli hanya akan dipicu ketika harga turun di bawah moving average dan RSI memasuki area jenuh jual. Ini secara efektif dapat menyaring beberapa breakout palsu dan mengurangi transaksi yang tidak perlu.

Keunggulan Strategi

- Menggunakan RSI untuk mengidentifikasi titik jenuh jual dan jenuh beli secara efektif, masuk pada titik pembalikan, sehingga mendapatkan biaya pembelian yang lebih baik.

- Menggabungkan moving average untuk menyaring sinyal palsu, menghindari pengejaran harga tinggi.

- Cocok untuk kepemilikan jangka menengah hingga panjang, dapat menggali potensi tren naik.

Risiko Strategi dan Solusinya

- Terdapat keterlambatan tertentu, mungkin melewatkan peluang pembalikan cepat.

- Memperpendek periode perhitungan RSI secara tepat untuk mempercepat reaksi indikator.

- Dalam kondisi sideways mungkin terdapat lebih banyak kerugian saat menutup posisi.

- Menyesuaikan periode moving average, atau menghilangkan moving average.

- Melonggarkan parameter masuk/keluar RSI secara tepat.

Arah Optimalisasi Strategi

- Menguji optimalisasi parameter pada berbagai koin dan kerangka waktu.

- Mencoba menggabungkan indikator lain seperti MACD, Bollinger Bands, dll.

- Menyesuaikan parameter RSI atau parameter moving average secara dinamis.

- Mengoptimalkan strategi manajemen posisi.

Kesimpulan

Secara keseluruhan, strategi penembusan dasar dan pemulihan adalah strategi beli rendah jual tinggi yang solid dan praktis. Dengan penyaringan ganda dari RSI dan moving average, strategi ini secara efektif dapat menekan sinyal palsu. Dengan parameter yang dioptimalkan, strategi ini dapat menghasilkan biaya kepemilikan koin yang lebih rendah. Pada saat yang sama, mengoptimalkan parameter indikator dan menyesuaikan strategi posisi secara tepat berpotensi menghasilkan efisiensi penggunaan dana yang lebih tinggi.

- 1