Strategi Perdagangan Mengikuti Tren Berdasarkan Indikator T3

Ringkasan Strategi

Strategi ini merancang sistem perdagangan yang mengikuti tren berdasarkan indikator rata-rata bergerak T3. Sistem ini dapat secara otomatis mengidentifikasi arah tren harga, dan melakukan long atau short sesuai. Ketika harga naik, lakukan long; ketika harga turun, lakukan short. Sistem ini juga memiliki fungsi perdagangan pembalikan.

Prinsip Strategi

Strategi ini menggunakan indikator T3 untuk menentukan arah tren harga. Indikator T3 adalah rata-rata bergerak adaptif yang memiliki sensitivitas lebih tinggi, sehingga dapat merespons perubahan harga dengan lebih cepat. Rumus perhitungan indikator ini adalah:

T3(n) = GD(GD(GD(n)))

Di mana GD mewakili DEMA umum (rata-rata bergerak eksponensial ganda), dengan rumus perhitungan:

GD(n,v) = EMA(n) * (1+v) - EMA(EMA(n)) * v

v adalah faktor volume, yang menentukan sensitivitas respons rata-rata bergerak terhadap tren linier harga. Ketika v=0, GD=EMA; ketika v=1, GD=DEMA. Penulis merekomendasikan pengaturan v=0,7.

Strategi ini membandingkan indikator T3 dengan harga. Ketika T3 menembus ke atas harga, dianggap sebagai tren harga naik, lakukan long; ketika T3 menembus ke bawah harga, dianggap sebagai tren harga turun, lakukan short.

Keunggulan Strategi

- Menggunakan indikator rata-rata bergerak adaptif T3, responsif terhadap perubahan tren harga

- Secara otomatis menentukan arah tren harga, tanpa perlu penilaian manual

- Dapat dikonfigurasi untuk perdagangan pembalikan, fleksibel dalam menghadapi perubahan pasar

Risiko Strategi

- Indikator T3 mungkin sulit menentukan arah tren saat terjadi konsolidasi sideways

- Indikator rata-rata bergerak adaptif rentan menghasilkan sinyal yang salah

- Pengendalian risiko saat perdagangan pembalikan perlu dilakukan dengan hati-hati

Kesalahan perdagangan dapat dikurangi dengan menyesuaikan parameter indikator T3, atau menambahkan filter indikator lain. Stop loss juga dapat diatur untuk mengendalikan kerugian per transaksi.

Arah Optimasi Strategi

- Menambahkan filter indikator lain, misalnya kombinasi dengan MACD, RSI, dll.

- Menambahkan aturan penentuan tren untuk menghindari tindakan yang salah saat pasar sideways

- Mengoptimalkan parameter, menyesuaikan nilai v untuk mendapatkan kombinasi parameter yang lebih baik

- Menambahkan logika stop loss

Kesimpulan

Strategi ini secara otomatis menentukan arah tren harga melalui indikator T3, tanpa perlu penilaian manual, dan dapat secara otomatis melakukan long dan short. Selain itu, dapat dikonfigurasi dengan logika perdagangan pembalikan untuk menghadapi situasi pasar yang lebih kompleks. Parameter indikator, logika perdagangan, dll. memiliki ruang untuk optimasi, sehingga kinerja strategi dapat lebih unggul.

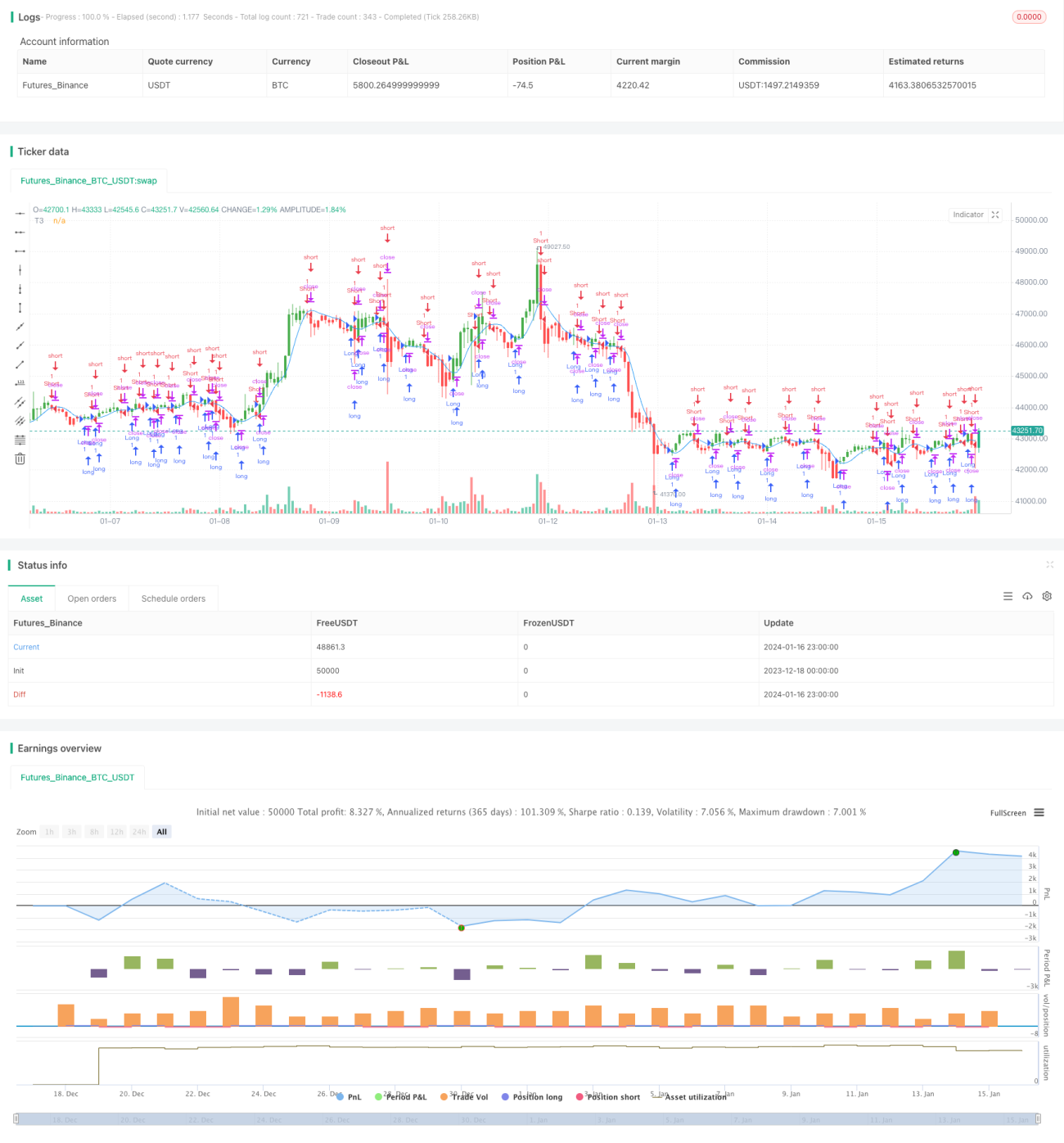

/*backtest

start: 2023-12-18 00:00:00

end: 2024-01-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.00 29/11/2017

// This indicator plots the moving average described in the January, 1998 issue- 1