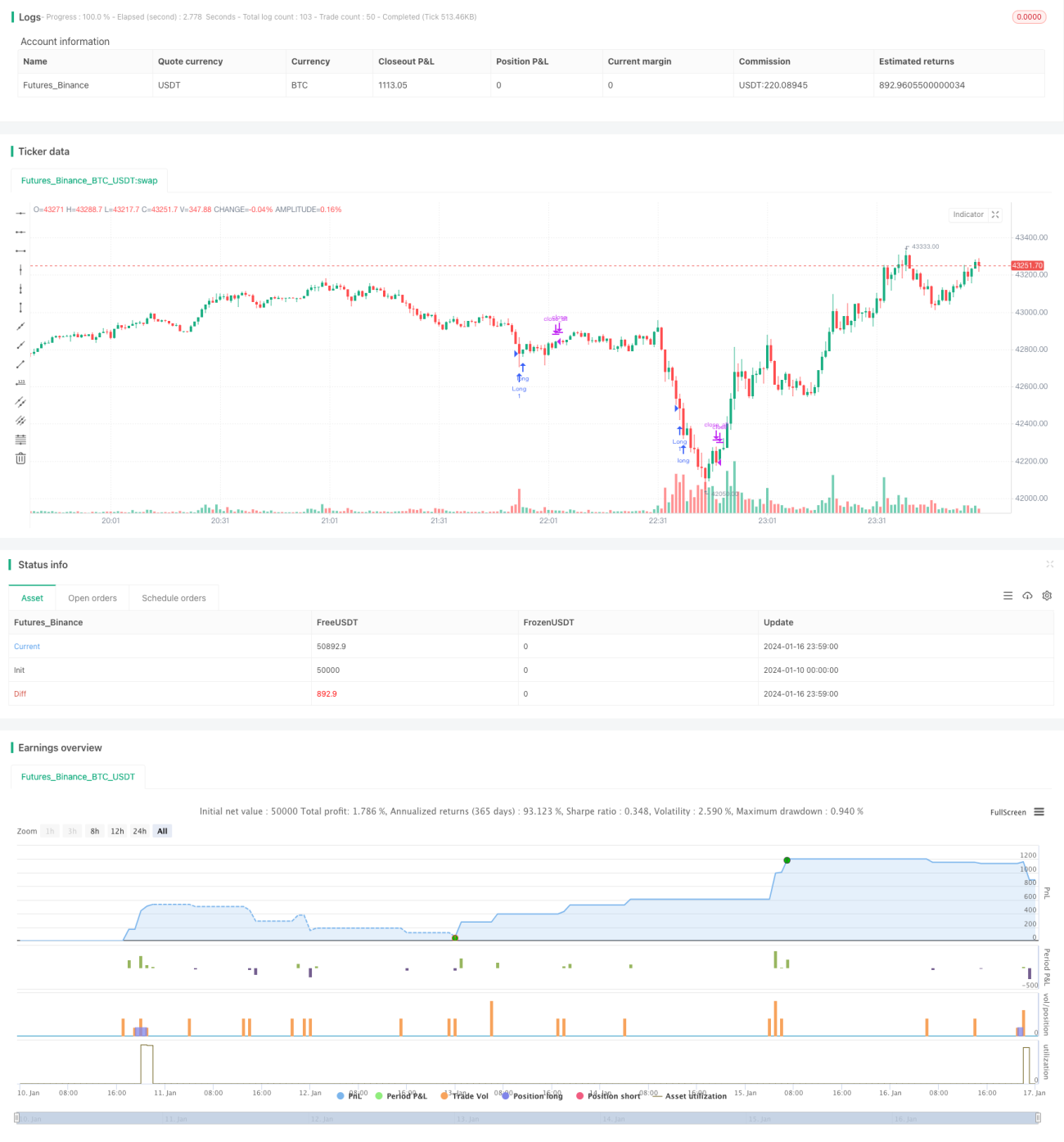

Strategi Kuantitatif Penangkapan Dasar Agresif

Ringkasan

Strategi ini mengidentifikasi titik dasar jangka pendek dengan mendeteksi volume perdagangan yang menonjol dalam tren penurunan, dan melakukan pembelian dalam kondisi oversold. Ini merupakan strategi perdagangan jangka pendek yang agresif.

Prinsip Strategi

Ketika volume perdagangan melebihi dua kali standar deviasi dari rata-rata volume SMA, itu dianggap sebagai volume yang menonjol. Pada saat yang sama, jika RSI di bawah 30, itu dianggap sebagai kondisi oversold. Ketika kedua kondisi terpenuhi secara bersamaan, itu dianggap sebagai titik dasar jangka pendek dan posisi beli segera dibuka. Setelah periode waktu tertentu (misalnya 10 candle), posisi akan ditutup.

Jadi logika strategi ini hanya beberapa langkah berikut:

- Hitung SMA volume perdagangan dari 20 candle terakhir sebagai volume acuan.

- Hitung dua kali standar deviasi volume perdagangan dari 20 candle terakhir sebagai kriteria volume yang menonjol.

- Hitung RSI dari 20 candle terakhir untuk menentukan apakah oversold.

- Ketika volume perdagangan melebihi volume acuan + dua kali standar deviasi dan RSI di bawah 30, maka dianggap sebagai titik dasar jangka pendek.

- Segera lakukan pembukaan posisi beli pada titik dasar jangka pendek.

- Tutup posisi secara otomatis setelah 10 candle.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Logika sederhana, mudah dipahami dan dioptimalkan.

- Memanfaatkan karakteristik volume perdagangan yang menonjol untuk menentukan titik balik jangka pendek.

- Indikator RSI memastikan hanya membeli di area oversold, menghindari pembelian di puncak.

- Stop loss otomatis meminimalkan risiko ekor.

Secara keseluruhan, strategi ini memanfaatkan breakout volume untuk menentukan pembalikan tren jangka pendek, sambil mengontrol risiko secara ketat. Ini adalah strategi beli agresif dengan keandalan yang cukup tinggi.

Analisis Risiko

Strategi ini terutama memiliki risiko sebagai berikut:

- Sinyal perdagangan yang dibentuk oleh volume dan RSI mungkin menghasilkan breakout palsu, menyebabkan kerugian dari posisi beli yang salah.

- Pengaturan waktu stop loss yang tetap mungkin tidak dapat menghentikan kerugian saat terjadi pembalikan pasar yang besar, atau berhenti terlalu awal.

- Parameter yang tidak dioptimalkan dengan benar dapat menyebabkan sinyal terlalu sering atau terlalu jarang.

Untuk mengatasi risiko di atas, optimasi dapat dilakukan dari beberapa aspek:

- Tambahkan filter indikator lain untuk menghindari sinyal breakout palsu.

- Terapkan trailing stop loss dinamis, bukan stop loss berdasarkan jumlah candle tetap.

- Uji dan optimalkan parameter secara menyeluruh untuk memastikan parameter yang kuat.

Arah Optimasi

Strategi ini dapat dioptimalkan lebih lanjut dari beberapa aspek berikut:

- Tambahkan model machine learning untuk menilai keandalan breakout volume, menghindari sinyal palsu.

- Terapkan mekanisme stop loss adaptif, bukan hanya pengaturan jumlah candle tetap.

- Lakukan optimasi multi-dimensi pada parameter volume yang menonjol.

- Tingkatkan akurasi penyaringan sinyal oversold menggunakan machine learning.

- Gabungkan analisis sentimen untuk meningkatkan alpha strategi.

Dengan memperkenalkan lebih banyak indikator teknis canggih, machine learning, dan analisis sentimen, stabilitas, alpha, dan rasio Sharpe strategi dapat ditingkatkan secara signifikan.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi breakout jangka pendek yang sangat sederhana, langsung, dan logis. Dengan menerapkan indikator volume secara tepat untuk menentukan titik balik tren jangka pendek dan mengontrol risiko secara ketat, hasil yang baik dapat diperoleh. Namun, masih ada risiko sinyal palsu dan risiko ketahanan parameter. Masalah-masalah ini dapat diperbaiki dan dioptimalkan secara bertahap dengan memperkenalkan lebih banyak teknologi canggih, sehingga hasil strategi menjadi lebih signifikan.

- 1