Strategi Sederhana Berdasarkan Trailing Stop Loss dan Trailing Buy

Ringkasan

Strategi ini menerapkan kombinasi sederhana trailing stop dan trailing buy berbasis persentase. Dengan bereksperimen dengan berbagai kombinasi persentase pada kerangka waktu dan grafik yang berbeda, parameter strategi dapat dioptimalkan.

Prinsip Strategi

Strategi ini terutama mewujudkan trailing stop dan trailing buy melalui dua indikator:

- Garis Trailing Stop (Trailing Stop Line, TSL): Dihitung berdasarkan persentase offset stop yang ditentukan pengguna dan rata-rata bergerak dari harga penutupan N batang lilin terakhir. Ketika harga turun di bawah garis ini, posisi ditutup untuk menghentikan kerugian.

- Garis Trailing Buy (Trailing Buy Line, TBL): Dihitung berdasarkan persentase offset beli yang ditentukan pengguna dan rata-rata bergerak dari harga tertinggi N batang lilin terakhir. Ketika harga naik di atas garis ini, posisi long dibuka.

Dengan membandingkan hubungan antara harga dan kedua indikator ini, aturan stop loss dan pembelian lanjutan diterapkan.

Keunggulan Strategi

Strategi ini memiliki keunggulan sebagai berikut:

- Sederhana dan intuitif, mudah dipahami dan diimplementasikan;

- Fleksibilitas dalam stop loss dan pembelian lanjutan dapat dicapai melalui penyesuaian parameter;

- Dapat diterapkan di berbagai pasar dan kerangka waktu yang berbeda;

- Mampu melacak tren dan menghentikan kerugian tepat waktu.

Risiko Strategi

Strategi ini juga memiliki risiko sebagai berikut:

- Pengaturan parameter yang tidak tepat dapat menyebabkan stop loss atau pembelian lanjutan yang terlalu agresif;

- Di pasar yang bergerak sideways (kisaran) dapat menyebabkan frekuensi perdagangan tinggi dan kerugian akibat slippage;

- Perlu optimasi parameter yang tepat agar sesuai dengan karakteristik pasar yang berbeda.

Arah Optimasi Strategi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Menggunakan algoritma adaptif untuk mengoptimalkan secara otomatis posisi stop loss dan parameter pembelian;

- Menambahkan manajemen jumlah posisi dan modul manajemen risiko;

- Menggabungkan indikator lain untuk menilai tren besar, sehingga menghindari terjebak dalam kondisi sideways.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi pelacakan tren yang sangat sederhana dan intuitif. Dengan penyesuaian parameter, strategi ini dapat diterapkan di berbagai pasar. Menggabungkan algoritma adaptif dan indikator lain dapat lebih meningkatkan stabilitas dan kepraktisan strategi. Secara keseluruhan, strategi ini menyediakan kerangka dasar yang sederhana namun efektif untuk perdagangan kuantitatif.

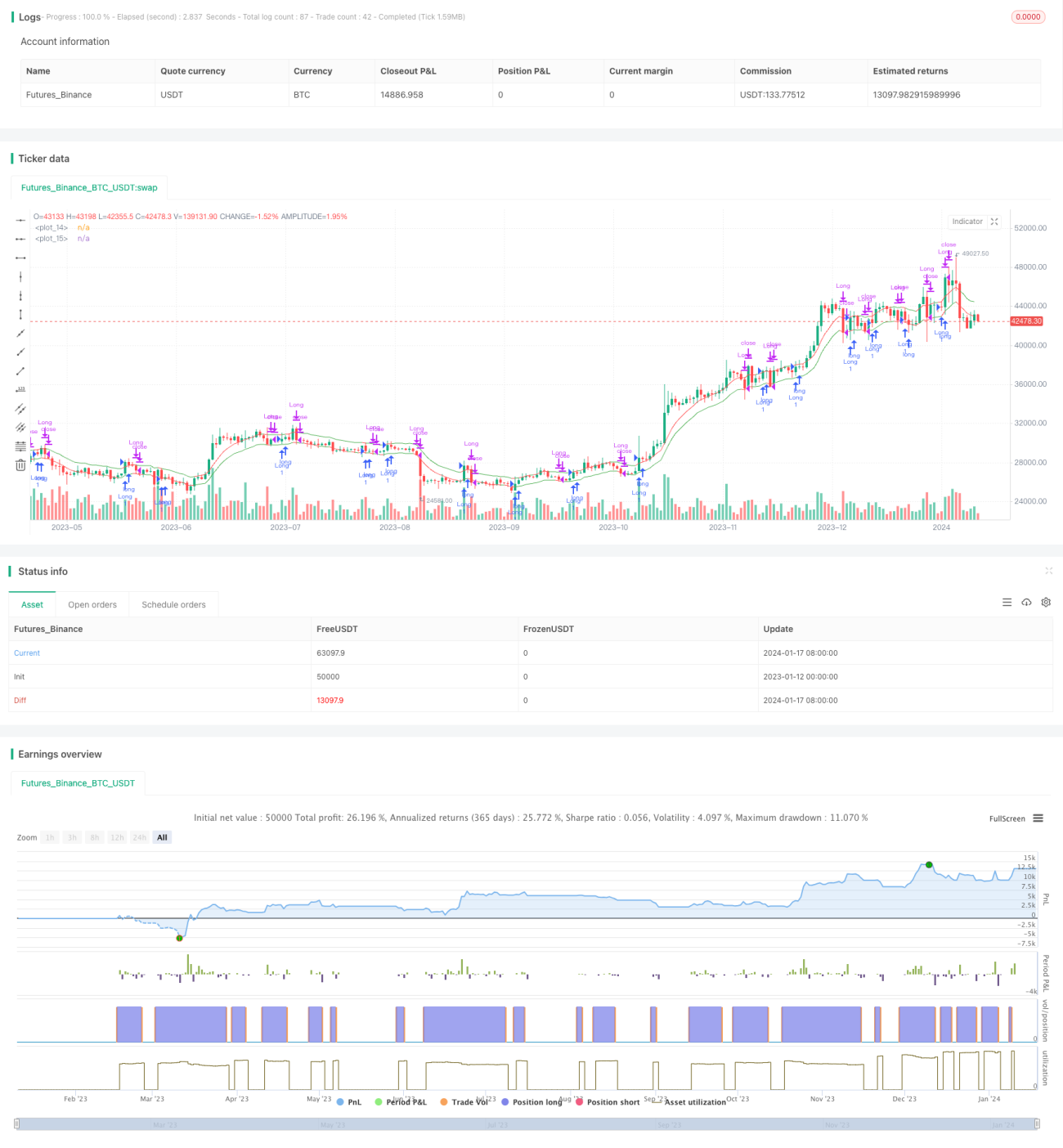

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Developed from ©Finnbo code

strategy("Simple Trailing Buy & Stop Strategy", overlay=true)

offset = input(defval=1.5, title="Stop Offset %", type=float, minval=0.1, maxval=100, step=0.1)- 1