Strategi Ganda Pembalikan Lintas Tren yang Dikombinasikan dengan Osilator Tigapuluh

Ringkasan

Strategi ini terutama menggabungkan sinyal dari dua jenis strategi yang berbeda, menerapkan superposisi sinyal strategi untuk mencapai efek peningkatan kualitas sinyal. Strategi pertama adalah strategi pembalikan lintas tren, strategi kedua adalah strategi osilator tiga puluh.

Strategi 1: Strategi Pembalikan Lintas Tren

Strategi ini berasal dari buku "Bagaimana Saya Mendapatkan Keuntungan Tiga Kali Lipat di Pasar Berjangka" halaman 183. Merupakan strategi tipe pembalikan. Logika spesifiknya: ketika harga penutupan dua hari berturut-turut lebih tinggi dari harga penutupan hari sebelumnya, dan garis K lambat 9 hari di bawah 50, maka lakukan long; ketika harga penutupan dua hari berturut-turut lebih rendah dari harga penutupan hari sebelumnya, dan garis K cepat 9 hari di atas 50, maka lakukan short.

Strategi 2: Strategi Osilator Tiga Puluh

Strategi ini menggunakan selisih antara rata-rata pergerakan 3 hari dan rata-rata pergerakan 10 hari untuk membangun indikator. Secara rinci, rata-rata pergerakan eksponensial 3 hari dikurangi rata-rata pergerakan eksponensial 10 hari, selisihnya menjadi garis cepat, kemudian garis cepat tersebut dirata-rata pergerakan sederhana 16 hari untuk mendapatkan garis lambat. Ketika garis cepat menembus ke atas garis lambat, lakukan long; ketika garis cepat menembus ke bawah garis lambat, lakukan short.

Prinsip Strategi

- Pertama hitung sinyal trading dari strategi pembalikan lintas tren posReversal123;

- Kemudian hitung sinyal trading dari strategi osilator tiga puluh posD_Three;

- Ketika kedua sinyal searah (long keduanya atau short keduanya), keluarkan sinyal gabungan;

- Berdasarkan sinyal gabungan pos, tentukan arah dan harga trading spesifik;

- Gambar candlestick dengan warna berbeda.

Analisis Keunggulan

Sinyal gabungan dari superposisi multi-strategi ini memiliki keunggulan berikut:

-

Menyaring sinyal palsu, meningkatkan kualitas sinyal

Karena memerlukan dua strategi untuk memberikan sinyal searah secara bersamaan, dapat menghindari pengaruh sinyal palsu dari strategi tunggal, sehingga meningkatkan keandalan sinyal.

-

Menggabungkan berbagai konsep trading

Menggabungkan konsep strategi pembalikan dan strategi tren, dapat mengurangi titik buta strategi sampai batas tertentu, mendapatkan perspektif pasar yang lebih komprehensif.

-

Fleksibilitas tinggi

Sesuai kebutuhan aktual, dapat menyesuaikan kombinasi strategi yang berpartisipasi dalam sintesis, menggabungkan berbagai jenis strategi untuk menciptakan strategi sintesis yang lebih beragam.

Analisis Risiko

-

Asumsi yang bertentangan

Asumsi dasar strategi ini adalah bahwa beberapa strategi dapat saling memverifikasi sinyal. Namun secara teoritis ada kemungkinan semua strategi secara bersamaan mengeluarkan sinyal yang salah.

-

Ketidaksesuaian sinyal

Ketika sinyal kedua strategi tidak konsisten, tidak dapat menilai strategi mana yang lebih dapat diandalkan, ada risiko pengambilan keputusan tertentu.

-

Ketidakcocokan parameter

Jika pengaturan parameter tidak tepat, dapat menyebabkan beberapa strategi tidak berfungsi normal, sehingga tidak dapat mencapai efek yang diharapkan dari kombinasi strategi.

Tindakan penanggulangan:

-

Menambah jumlah strategi, melakukan pemungutan suara mayoritas

-

Menetapkan titik stop-loss, mengendalikan kerugian sinyal individual

-

Mengoptimalkan parameter, memastikan strategi beroperasi normal

Arah Optimasi

Strategi ini juga dapat dioptimalkan dari beberapa arah berikut:

-

Menambah lebih banyak kombinasi strategi

Dapat terus menambahkan lebih banyak strategi dari berbagai jenis, membentuk strategi kombinasi untuk lebih meningkatkan kualitas sinyal.

-

Kondisi penyaringan awal

Berdasarkan karakteristik pasar, dapat mengatur beberapa kondisi awal, misalnya filter indeks pasar, untuk menghindari pembukaan posisi dalam kondisi pasar yang tidak sesuai.

-

Menyesuaikan bobot strategi secara dinamis

Dapat menyesuaikan bobot partisipasi mereka dalam kombinasi secara dinamis berdasarkan kinerja historis dari berbagai strategi, sehingga strategi dengan kinerja lebih baik dapat berperan lebih besar.

-

Mengoptimalkan detail parameter

Dapat melakukan pengujian dan optimasi parameter secara rinci di dalam masing-masing strategi melalui metode yang lebih sistematis untuk mendapatkan parameter terbaik.

Kesimpulan

Strategi ini termasuk dalam strategi sintesis multi-strategi. Mengintegrasikan dua sub-strategi, yaitu strategi pembalikan lintas tren dan strategi osilator tiga puluh. Dengan hanya menghasilkan perintah trading ketika sinyal trading keduanya searah, dapat secara efektif menyaring sinyal palsu dalam strategi tunggal dan meningkatkan kualitas sinyal. Dibandingkan dengan strategi tunggal, jenis kombinasi strategi ini memiliki keunggulan seperti keandalan sinyal yang lebih tinggi dan toleransi kesalahan yang lebih kuat. Namun juga perlu diperhatikan risiko yang mungkin ditimbulkan oleh asumsi konsistensi, dan perlu diambil tindakan yang tepat untuk mengendalikannya. Secara keseluruhan, kerangka multi-strategi ini memiliki potensi ekspansi yang besar, dapat diperdalam dengan menambahkan lebih banyak sub-strategi, mengoptimalkan parameter, dan menetapkan kondisi penyaringan.

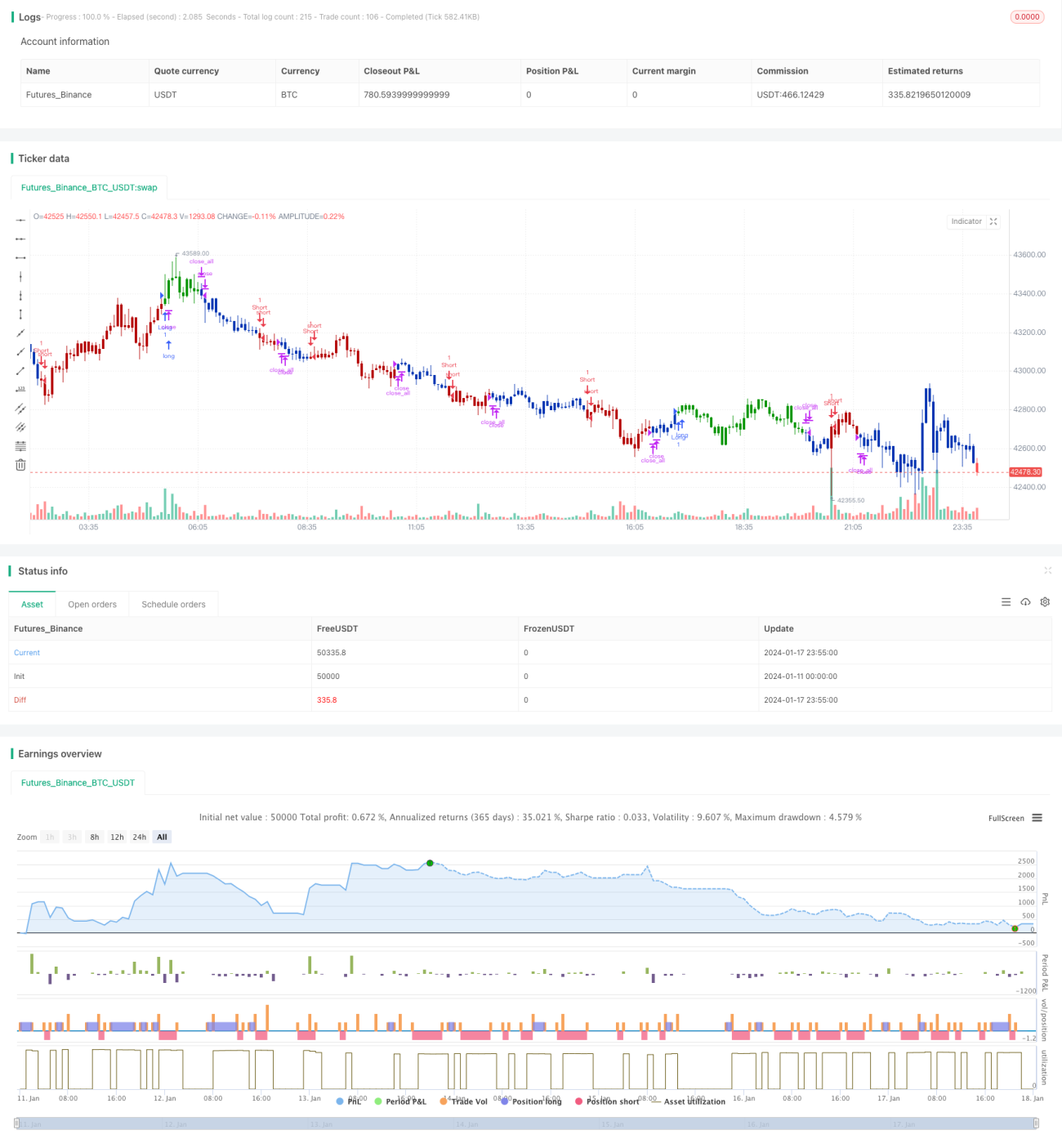

/*backtest

start: 2024-01-11 00:00:00

end: 2024-01-18 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/12/2019

// This is combo strategies for get a cumulative signal. - 1