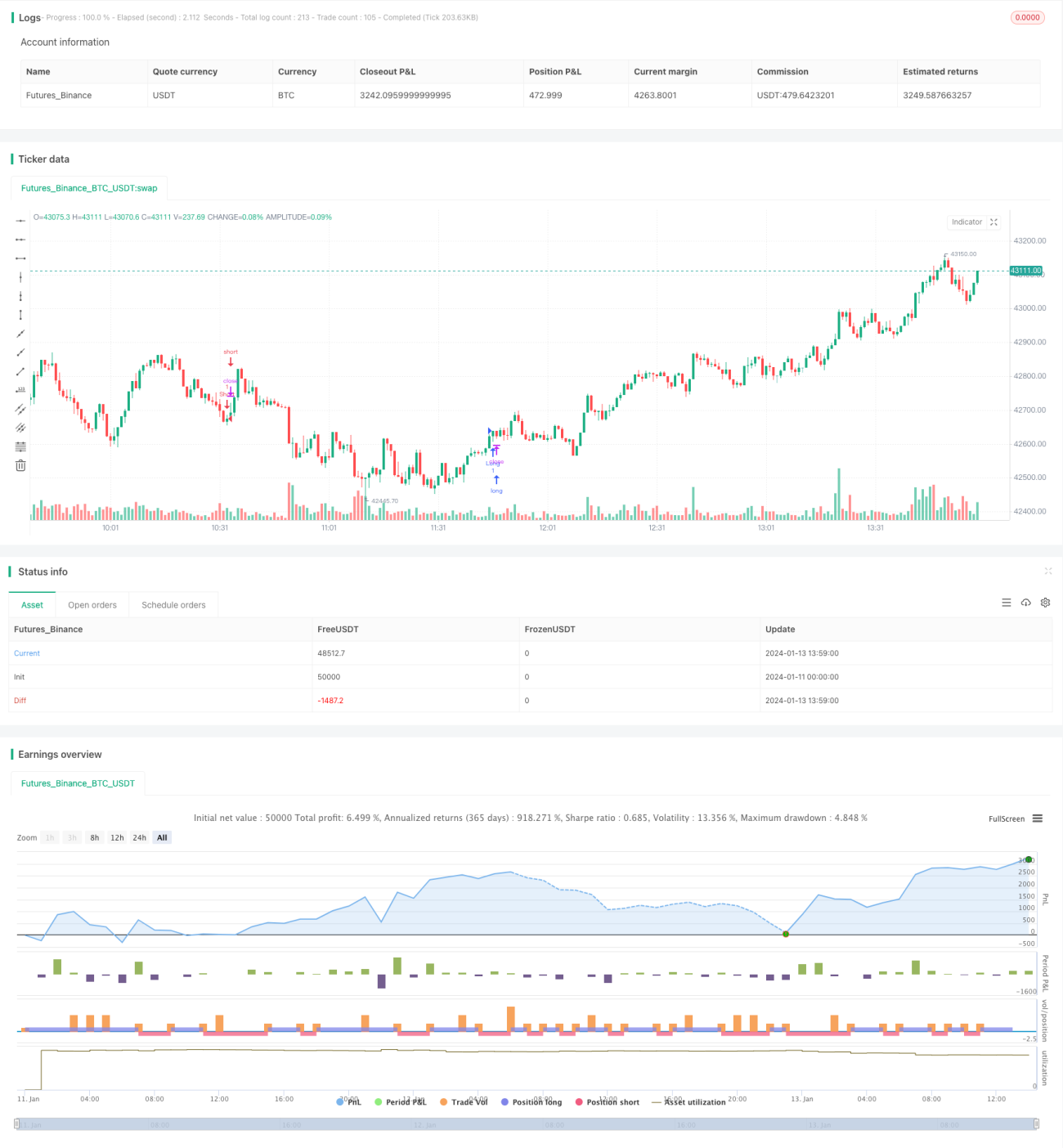

Optimasi Strategi Ichimoku Cloud

Ikhtisar

Strategi ini adalah strategi pelacakan tren yang menggabungkan indikator Ichimoku Cloud dan berbagai indikator pendukung. Terutama menggunakan Ichimoku Cloud untuk menentukan arah tren, dengan bantuan indikator MACD, CMF, TSI, dan lainnya untuk menyaring sinyal, sehingga meningkatkan kualitas sinyal. Ini adalah strategi tren kuat dengan pertimbangan multi-faktor.

Prinsip Strategi

Strategi ini terutama memanfaatkan perubahan pada Ichimoku Cloud untuk menentukan arah tren. Ketika garis Tenkan-sen melintasi di atas awan (cloud), lakukan posisi beli (long); ketika melintasi di bawah awan, lakukan posisi jual (short). Secara bersamaan, menggabungkan garis Chikou Span (garis tunda), histogram MACD, indikator aliran dana CMF, dan indeks kekuatan sejati TSI untuk melakukan penyaringan berlapis, memastikan kualitas sinyal.

Secara spesifik, kondisi pemicu sinyal beli adalah:

- Garis Tenkan-sen melintasi di atas awan.

- Awan cukup lebar, dan garis Kijun-sen (garis dasar) berada di atas garis Tenkan-sen.

- Garis Chikou Span (garis tunda) berada di atas sumbu 0.

- Harga penutup berada di atas awan.

- Histogram MACD berada di atas sumbu 0.

- CMF lebih besar dari 0,1.

- TSI berada di atas sumbu 0.

Kondisi pemicu sinyal jual adalah kebalikan dari kondisi di atas. Dengan pertimbangan komprehensif dari berbagai indikator, strategi ini dapat secara efektif menyaring sebagian besar sinyal palsu, dan mengunci tren utama pasar.

Keunggulan Strategi

Keunggulan terbesar dari strategi ini adalah kombinasi multi-indikator untuk menyaring sinyal palsu dan menangkap tren yang kuat. Secara spesifik, ada beberapa keunggulan utama:

- Ichimoku Cloud menentukan arah tren utama, memastikan arah besar yang benar.

- Indikator pendukung lebih lanjut menyaring sinyal, mengurangi risiko perdagangan.

- Mempertimbangkan faktor multi-kerangka waktu secara menyeluruh, sinyal menjadi lebih andal.

- Kondisi yang ketat, hanya memperdagangkan sinyal berkualitas tinggi, menghindari pasar yang datar.

- Menggabungkan pelacakan tren, memaksimalkan keuntungan dari tren.

Melalui pertimbangan komprehensif di atas, strategi ini dapat secara efektif menangkap sektor panas utama dalam jangka menengah-panjang di pasar saham, melakukan arbitrase pelacakan tren, dan memperoleh keuntungan berlebih yang signifikan.

Risiko Strategi

Strategi ini terutama menghadapi risiko berikut:

- Risiko breakout palsu. Ketika harga mengalami breakout palsu, mudah menghasilkan sinyal yang salah.

- Risiko pembalikan tren. Pergerakan saham memiliki sifat siklus, setelah kenaikan panjang pasti akan ada koreksi, ada kemungkinan kehilangan seluruh keuntungan.

- Risiko frekuensi perdagangan yang rendah. Kondisi yang cukup ketat dapat menyebabkan hilangnya beberapa peluang.

Metode untuk mengurangi risiko yang sesuai:

- Melonggarkan kondisi penyaringan secara wajar, meningkatkan frekuensi perdagangan.

- Menambahkan kondisi stop loss untuk menghindari kerugian yang membesar.

- Mengoptimalkan parameter untuk meningkatkan akurasi sinyal.

Arah Optimasi Strategi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Optimasi parameter. Dapat menggunakan lebih banyak data backtest untuk mengoptimalkan parameter, menemukan kombinasi parameter yang lebih baik.

-

Menambahkan mekanisme stop loss. Melonggarkan kondisi masuk secara wajar, tetapi menetapkan stop loss untuk mengontrol risiko.

-

Menambahkan trailing stop loss. Menggunakan trailing stop loss berdasarkan tren untuk mengunci keuntungan dan menghindari kerugian akibat pembalikan.

-

Mengoptimalkan indikator penyaringan. Dapat menguji lebih banyak indikator untuk menemukan kombinasi penyaringan sinyal yang lebih baik.

-

Menambahkan aturan untuk mengidentifikasi kebenaran breakout secara otomatis. Menghindari risiko mengejar kenaikan dan menjual saat turun.

Ringkasan

Strategi ini secara komprehensif menggunakan Ichimoku Cloud dan berbagai indikator pendukung dengan hasil yang signifikan. Melalui optimasi parameter, perbaikan mekanisme stop loss, optimasi indikator, dan lain-lain, stabilitas strategi dapat lebih ditingkatkan, kualitas sinyal ditingkatkan, dan diperoleh keuntungan stabil yang lebih tinggi. Strategi ini memiliki kegunaan yang kuat.

- 1