Strategi Indikator Pembukaan Posisi Multi-Dimensi Kuat dari Ahli Kuantitatif

Ikhtisar

Strategi ini menggunakan kombinasi berbagai indikator kuat dari berbagai periode, seperti Aroon, MA, BB, Williams %R, ADX, dan lainnya, untuk membentuk indikator pembukaan posisi multi-dimensi yang kuat. Ketika tren cukup jelas, strategi ini dapat melakukan pembukaan posisi secara efisien.

Prinsip Strategi

Strategi ini terutama menghasilkan sinyal pembukaan posisi yang kuat melalui kombinasi beberapa indikator berikut:

-

Indikator Aroon: Menghitung harga tertinggi dan terendah dalam periode tertentu untuk membentuk indikator osilasi. Kombinasi indikator Aroon dengan beberapa periode (Length) digunakan untuk menentukan arah tren.

-

MA (Rata-rata Bergerak): Menghitung persilangan MA jangka pendek dan jangka panjang untuk menentukan titik balik tren.

-

Bollinger Bands (BB): Ketika harga menembus pita atas Bollinger, itu menjadi sinyal jual.

-

Williams %R: Indikator ini membentuk divergensi di area overbought/oversold dan digunakan sebagai sinyal pembukaan posisi.

-

ADX (Average Directional Movement Index): Menentukan kekuatan tren. Ketika ADX berada di atas level tertentu, sinyal pembukaan posisi dihasilkan.

Kombinasi dari beberapa indikator di atas dengan parameter Length yang berbeda membentuk sistem penilaian multi-dimensi. Ketika tren cukup jelas, beberapa indikator dapat menghasilkan sinyal pembukaan posisi yang kuat.

Secara spesifik, kondisi beli meliputi:

- Aroon_1 di bawah -85

- Terjadi golden cross pada MA

- Williams %R di bawah -99

- ADX di atas 14

- Aroon_2 di atas -39

Ketika 3 dari 5 kondisi beli di atas terpenuhi, sinyal beli yang kuat dihasilkan.

Kondisi jual serupa, dengan 5 kondisi jual; ketika 3 di antaranya terpenuhi, sinyal jual dihasilkan.

Dengan demikian, strategi ini menggabungkan berbagai indikator untuk menghasilkan sinyal pembukaan posisi berkekuatan tinggi ketika tren jelas.

Analisis Keunggulan

Keunggulan terbesar strategi ini terletak pada kombinasi multi-dimensi sinyal indikator, yang secara signifikan mengurangi kemungkinan sinyal palsu akibat indikator tunggal. Dengan demikian, ketika tren cukup jelas, strategi ini dapat menghasilkan sinyal pembukaan posisi berkualitas tinggi – ini adalah sorotan utama strategi ini.

Keunggulan lainnya meliputi:

- Melalui penyesuaian parameter, strategi dapat diadaptasi ke karakteristik pasar yang berbeda.

- Pengaturan parameter ilmiah dan masuk akal, dengan robust parameter yang relatif tinggi.

- Mengimplementasikan kombinasi berbagai jangka waktu, meningkatkan akurasi penilaian.

- Struktur kode yang jelas, mudah dipahami dan dikembangkan lebih lanjut.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Meskipun kombinasi multi-indikator dapat meningkatkan kualitas penilaian, hal ini juga meningkatkan kompleksitas strategi dan memperbesar risiko overfitting.

- Pengaturan parameter tidak 100% sempurna dan mungkin gagal di pasar tertentu.

- Masih ada ruang untuk optimasi dalam cara penggabungan indikator; logika kombinasi dapat disempurnakan lebih lanjut.

- Peluang penyesuaian jangka pendek mungkin terlewatkan.

Solusi yang sesuai:

- Menambah pengujian ulang sampel untuk menguji robust parameter.

- Menyesuaikan beberapa parameter agar dapat beradaptasi dengan lebih banyak pasar.

- Mengoptimalkan metode integrasi indikator untuk meningkatkan kualitas penilaian.

- Memperpendek parameter beberapa indikator secara tepat untuk menangkap penyesuaian jangka pendek.

Arah Optimasi

Arah optimasi utama strategi ini adalah optimasi metode integrasi indikator, terutama meliputi:

- Menambahkan lebih banyak indikator dari berbagai jenis untuk membentuk hutan indikator, semakin meningkatkan akurasi penilaian.

- Mengoptimalkan pengaturan parameter indikator agar dapat secara otomatis beradaptasi dengan perubahan pasar.

- Menggunakan metode pembelajaran mesin untuk secara otomatis mencari skema integrasi indikator yang optimal.

- Menambahkan strategi stop loss untuk mengendalikan risiko.

- Menggabungkan indikator sentimen, dll., untuk menilai panas pasar dan menyesuaikan parameter secara dinamis.

Dengan mengintegrasikan lebih banyak indikator serta mengoptimalkan parameter dan skema integrasi secara otomatis, kualitas penilaian dan robust strategi ini masih memiliki ruang peningkatan yang besar.

Kesimpulan

Sorotan terbesar dari strategi ini adalah integrasi ilmiah dari berbagai indikator, yang membentuk sinyal pembukaan posisi yang kuat. Ketika tren jelas, efeknya signifikan. Metode integrasi strategi ini masih memiliki banyak ruang untuk optimasi. Dengan memperkenalkan lebih banyak indikator serta optimasi cerdas parameter dan metode integrasi, strategi ini dapat menjadi strategi trading kuantitatif yang sangat kuat.

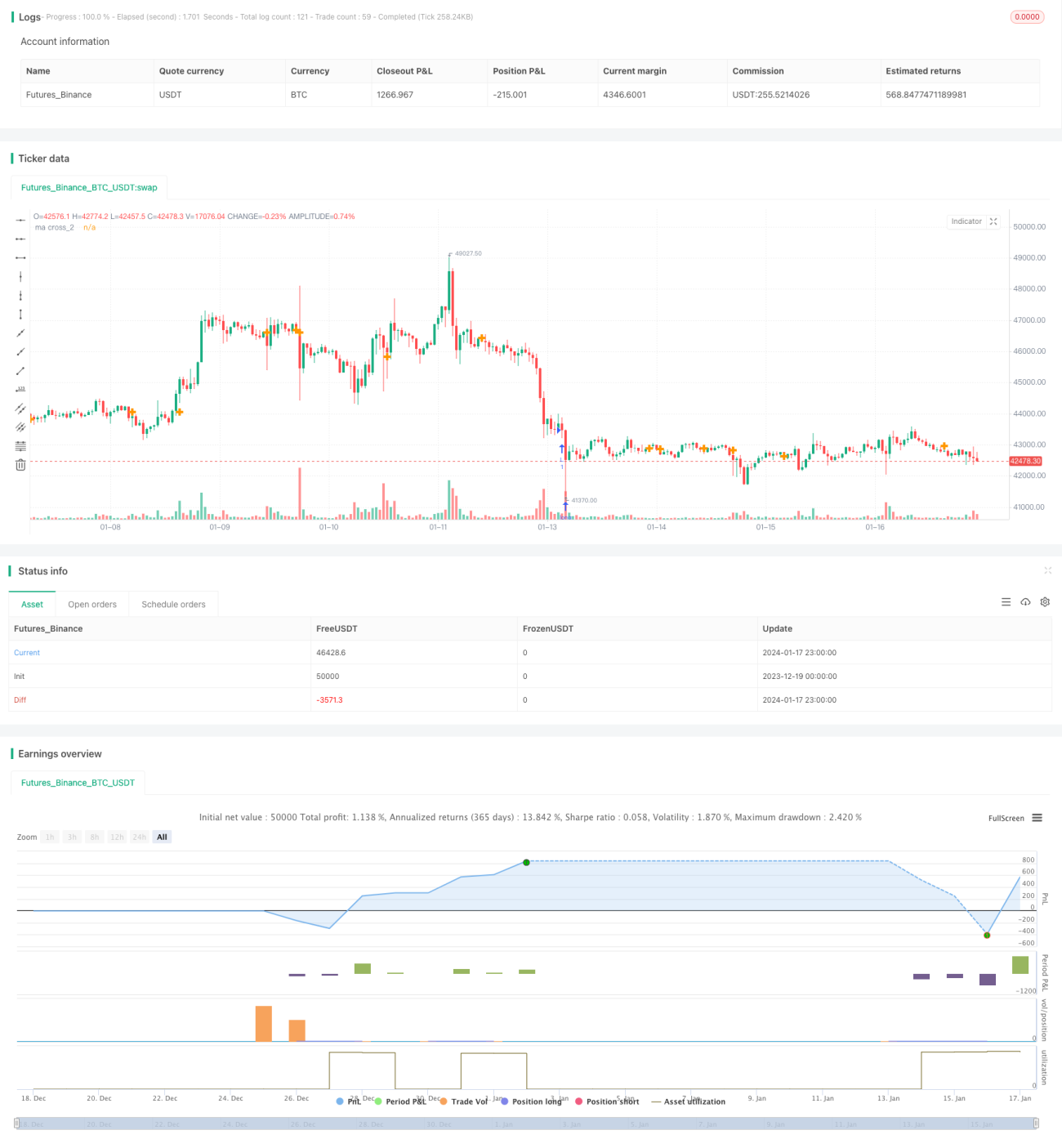

/*backtest

start: 2023-12-19 00:00:00

end: 2024-01-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Aroon+Williams+MA2+ADX+Aroon Str.", shorttitle="Aroon+Williams+MA2+ADX+Aroon Str.", overlay=true)

//https://cafe.naver.com/watchbot/1945

//<<빙썸 매각 기념>> 바이낸스 이오스 복합지표 - 1