Strategi Trading Menggabungkan Zero-Lag Superimposed Moving Average dengan Exit Garis Cantilever

Ikhtisar

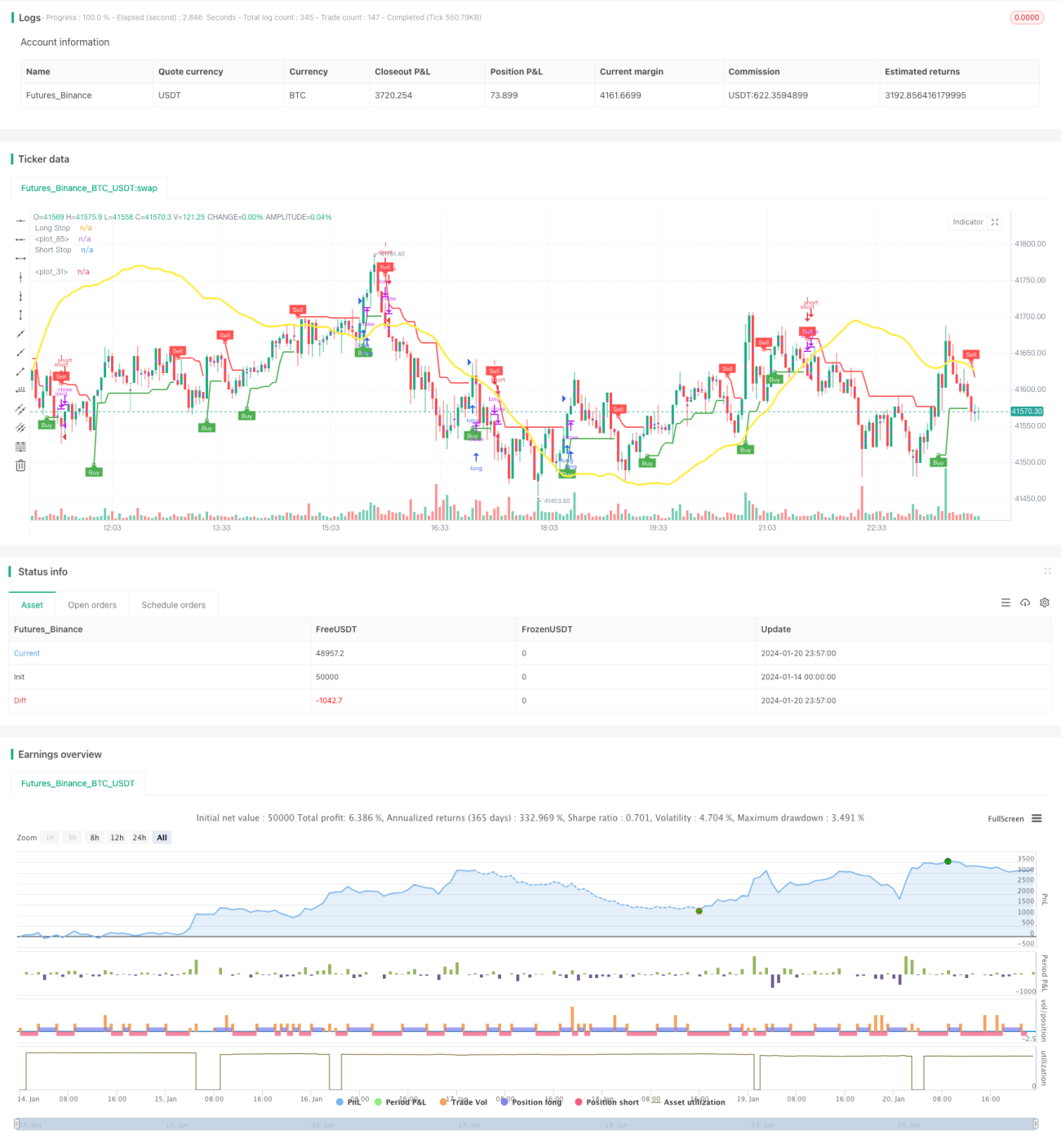

Ide utama dari strategi ini adalah menggabungkan indikator Zero-Lag Smoothed Moving Average (ZLSMA) untuk menentukan arah tren, dan indikator Cantilever Exit (CE) untuk menemukan momen masuk dan keluar yang lebih presisi. ZLSMA adalah indikator tren yang dapat mendeteksi perubahan tren lebih awal. CE menghitung ATR untuk menyesuaikan titik keluar secara dinamis, sehingga dapat mengelola stop loss secara efektif. Strategi ini cocok untuk trading jangka menengah dan pendek.

Prinsip Strategi

-

Bagian ZLSMA:

- Menggunakan metode regresi linier untuk menghitung garis LMA dengan panjang periode 130.

- Kemudian menjumlahkan dua garis LMA tersebut, menghasilkan selisih yang ditetapkan ke eq.

- Terakhir, menambahkan selisih eq ke garis LMA asli untuk membentuk Zero-Lag Smoothed Moving Average (ZLSMA).

-

Bagian CE:

- Menghitung indikator ATR, lalu dikalikan dengan koefisien (default 2) untuk menentukan jarak dinamis dari titik tertinggi atau terendah terbaru.

- Ketika harga penutupan melampaui garis stop loss panjang atau pendek terbaru, garis stop loss tersebut akan disesuaikan.

- Arah long/short ditentukan berdasarkan posisi harga penutupan relatif terhadap garis stop loss.

-

Waktu Masuk:

- ZLSMA menentukan arah tren, dan CE memberikan sinyal untuk masuk.

-

Keluar dan Stop Loss:

- Posisi long menggunakan stop loss dan take profit tetap.

- Posisi short menggunakan exit dinamis CE sebagai pengganti stop loss tetap.

Analisis Kelebihan

- ZLSMA dapat mendeteksi tren lebih awal, menghindari false breakout.

- CE dapat menyesuaikan titik keluar secara fleksibel sesuai dengan volatilitas pasar.

- Rasio risk-reward strategi dapat disesuaikan.

- Metode stop loss/take profit berbeda untuk posisi long dan short, sehingga risiko dapat dikelola secara bersamaan.

Analisis Risiko

- Pengaturan parameter yang tidak tepat dapat meningkatkan rasio kekalahan atau memperlebar rentang stop loss.

- Jika pergerakan harga berbalik dengan cepat, tetap ada risiko stop loss tertembus.

Arah Optimasi

- Dapat menguji optimasi parameter pada berbagai pasar dan timeframe.

- Dapat mempertimbangkan penyesuaian parameter take profit/stop loss berdasarkan volatilitas atau periode tertentu.

- Dapat mencoba dikombinasikan dengan indikator atau model lain untuk meningkatkan profitabilitas.

Kesimpulan

Strategi ini terutama menggunakan Zero-Lag Smoothed Moving Average untuk menentukan arah tren, dikombinasikan dengan indikator Cantilever Exit untuk menemukan momen masuk dan keluar yang lebih presisi. Kelebihan strategi ini terletak pada rasio stop loss/take profit yang dapat disesuaikan, serta penyesuaian dinamis Cantilever Exit yang dapat mengelola risiko sesuai kondisi pasar. Langkah selanjutnya dapat mencoba optimasi parameter dan kombinasi strategi untuk meningkatkan stabilitas dan profitabilitas.

- 1