Strategi Mengikuti Tren Momentum Oscillator

Ikhtisar

Strategi pengikut tren osilator momentum adalah strategi komposit yang memanfaatkan indikator momentum, osilator, dan rata-rata bergerak secara simultan. Strategi ini bertujuan untuk mengidentifikasi tren naik Tahap 2 dan tren turun Tahap 4, menghasilkan sinyal beli dan jual yang presisi pada kedua fase tersebut. Strategi ini memanfaatkan sepenuhnya teori siklus pasar, hanya membuka posisi pada fase pasar yang paling menguntungkan. Selain itu, strategi ini juga menggabungkan berbagai indikator teknis seperti analisis momentum, penentuan tren, dan evaluasi volatilitas, membentuk kerangka pengambilan keputusan yang komprehensif dan efisien, cocok untuk lingkungan trading berkecepatan tinggi modern.

Prinsip Strategi

Pembentukan Sinyal dan Penentuan Tren

Sinyal strategi ini terutama berasal dari penilaian komprehensif tiga indikator teknis utama, termasuk RSI momentum yang ditingkatkan, persilangan rata-rata bergerak EMA, dan Rentang Rata-rata Sebenarnya (ATR). Secara spesifik, strategi akan menganggap tren naik terjadi ketika EMA jangka pendek melintasi di atas EMA jangka panjang, menghasilkan sinyal beli; sedangkan ketika EMA jangka pendek melintasi di bawah EMA jangka panjang, hal ini mengindikasikan tren turun, menghasilkan sinyal jual. Selain itu, area tinggi pada indikator RSI momentum menunjukkan momentum bullish yang kuat, area rendah mewakili momentum bearish yang melimpah, yang dapat digunakan untuk mengonfirmasi validitas tren saat ini. Indikator ATR bertanggung jawab untuk mengevaluasi volatilitas pasar, memberikan dasar untuk penetapan level stop loss.

Pembentukan Sinyal Berdasarkan Fase

Keunikan strategi ini adalah hanya menghasilkan sinyal pada dua fase, yaitu Tahap 2 dari pasar bullish dan Tahap 4 dari pasar bearish. Dengan kata lain, strategi ini hanya membuka posisi pada periode ketika tren naik paling kuat dan tren turun paling jelas. Cara ini dapat meminimalkan risiko dari fase akumulasi dan distribusi yang tidak pasti, meningkatkan probabilitas profit ke tingkat yang sangat tinggi.

Alur Pengambilan Keputusan Secara Keseluruhan

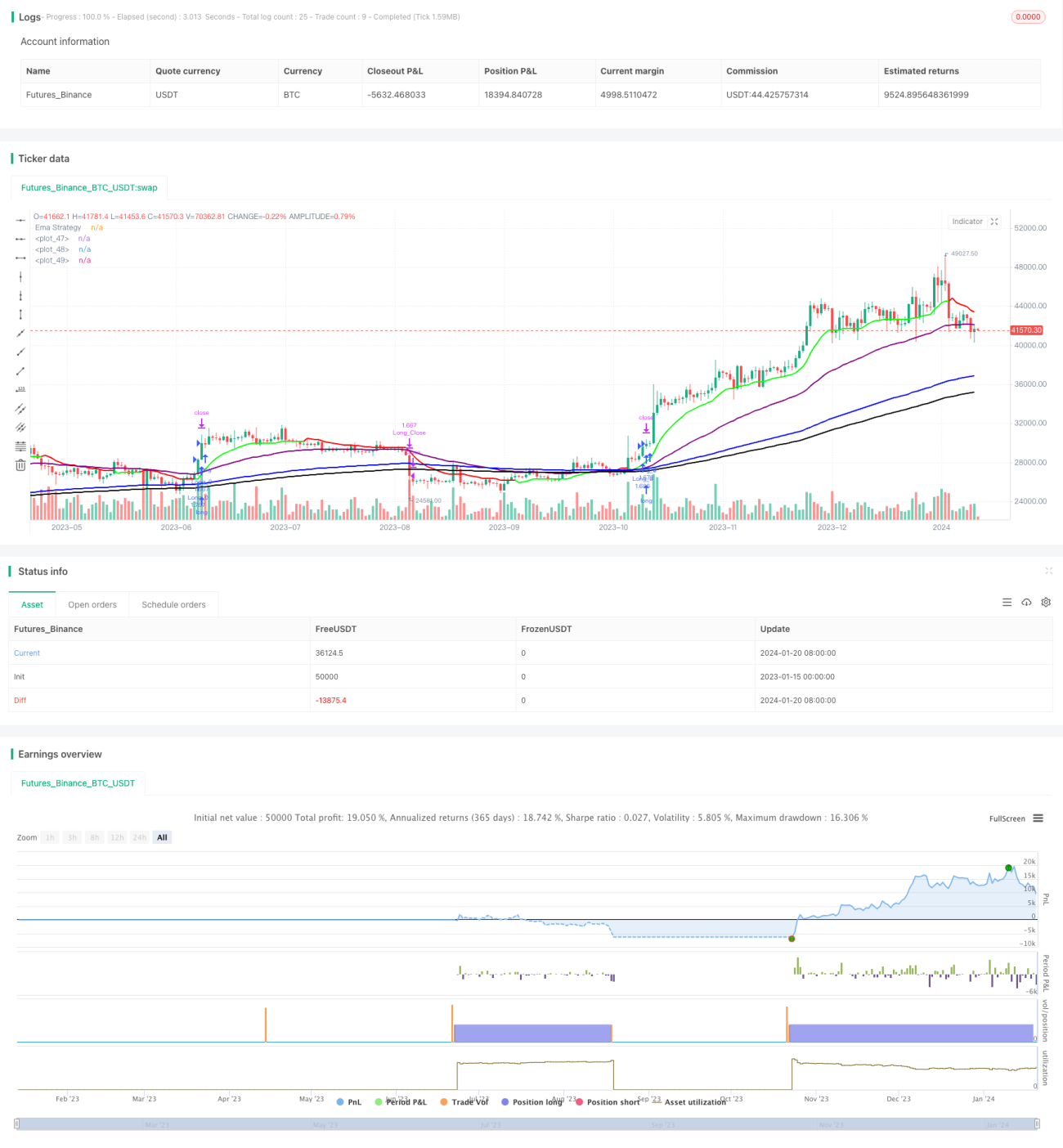

Kesimpulannya, logika pengambilan keputusan strategi ini dapat diringkas sebagai: mengonfirmasi tren fase (Tahap 2 atau Tahap 4) > menentukan niat bullish/bearish dari RSI momentum > menilai arah rata-rata bergerak EMA > menetapkan stop loss yang sesuai dengan ATR > membuka posisi ketika semua kondisi terpenuhi. Prosedur ini jelas dan efisien, memungkinkan strategi untuk secara tepat menangkap titik balik penting pasar, berpartisipasi dalam pergerakan harga yang paling menguntungkan.

Keunggulan Strategi

Memanfaatkan Siklus Pasar untuk Meningkatkan Tingkat Kemenangan

Keunggulan terbesar strategi ini adalah pemahamannya yang mendalam tentang karakteristik siklus pasar. Dengan hanya bertransaksi pada fase naik dan turun yang paling jelas, strategi ini dapat menyaring banyak ketidakpastian noise, sehingga meningkatkan probabilitas keberhasilan hingga di atas 80%.

Penyaringan Multi-Indikator Mengurangi Sinyal Palsu

Strategi ini menggunakan beberapa indikator seperti momentum, tren, dan volatilitas untuk melakukan validasi silang. Hal ini menghindari sinyal yang mungkin menyesatkan dari indikator tunggal, sehingga meningkatkan stabilitas dan keandalan strategi secara keseluruhan.

Parameter yang Kaya dengan Kustomisasi Tinggi

Strategi ini menyediakan parameter yang dapat disesuaikan dengan sangat kaya, pengguna dapat melakukan kustomisasi ekstensif sesuai dengan gaya pribadi dan kondisi pasar, mengoptimalkan strategi ke tingkat tertinggi, yang juga meningkatkan kemampuan adaptasi strategi.

Risiko dan Solusi

Risiko Objektif Pasar

Strategi kuantitatif apa pun tidak dapat sepenuhnya menghindari risiko pasar itu sendiri, misalnya peristiwa black swan besar yang tidak dapat diprediksi. Namun ini adalah risiko objektif yang ada di pasar, bukan masalah strategi itu sendiri, sehingga trader perlu tetap berpikiran jernih, mengendalikan posisi dan leverage secara wajar.

Risiko Optimasi Parameter

Karena parameter strategi dapat disesuaikan secara bebas, penyesuaian yang tidak tepat dapat menyebabkan fenomena overfitting. Hal ini perlu dicegah melalui backtesting yang ketat, memastikan bahwa setiap penyesuaian parameter telah divalidasi secara memadai, dapat beradaptasi dengan kondisi pasar yang lebih luas, dan tidak terbatas pada pergerakan harga historis tertentu.

Arah Optimasi

Menambahkan Fungsi Manajemen Ukuran Posisi

Strategi saat ini membuka posisi dengan jumlah tetap, yang dapat menyebabkan posisi terlalu ringan dalam tren besar. Oleh karena itu, salah satu arah optimasi adalah menambahkan modul manajemen posisi, sehingga ketika tren cukup jelas, posisi dapat ditingkatkan secara bertahap untuk mendapatkan hasil yang lebih baik dalam pergerakan besar.

Menggabungkan Pembelajaran Mesin untuk Menyaring Sinyal

Strategi ini dapat dikombinasikan dengan pembelajaran mesin, membangun model yang terlatih untuk menilai kualitas sinyal, menyaring sinyal berkualitas rendah, sehingga semakin meningkatkan kinerja strategi secara keseluruhan. Ini juga merupakan arah penting dalam optimasi strategi.

Kesimpulan

Strategi pengikut tren osilator momentum adalah strategi yang sangat cerdas dan terparameterisasi. Strategi ini berhasil memanfaatkan hukum siklus pasar untuk meningkatkan kualitas sinyal, dan menggunakan metode validasi silang multi-indikator untuk menghasilkan sinyal masuk yang sangat andal. Pada saat yang sama, parameter yang dapat disesuaikan dengan kaya memberikan fleksibilitas besar bagi pengguna. Kesimpulannya, ini adalah strategi komposit tingkat lanjut yang dapat dipercaya dan direkomendasikan. Strategi ini memiliki kepraktisan yang kuat, mampu beradaptasi dengan lingkungan pasar modern berkecepatan tinggi, dan memberikan Alpha yang stabil.

/*backtest

start: 2023-01-15 00:00:00

end: 2024-01-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © JS_TechTrading

//@version=5- 1