Strategi perdagangan kuantitatif Indeks Kekuatan Relatif

Ringkasan

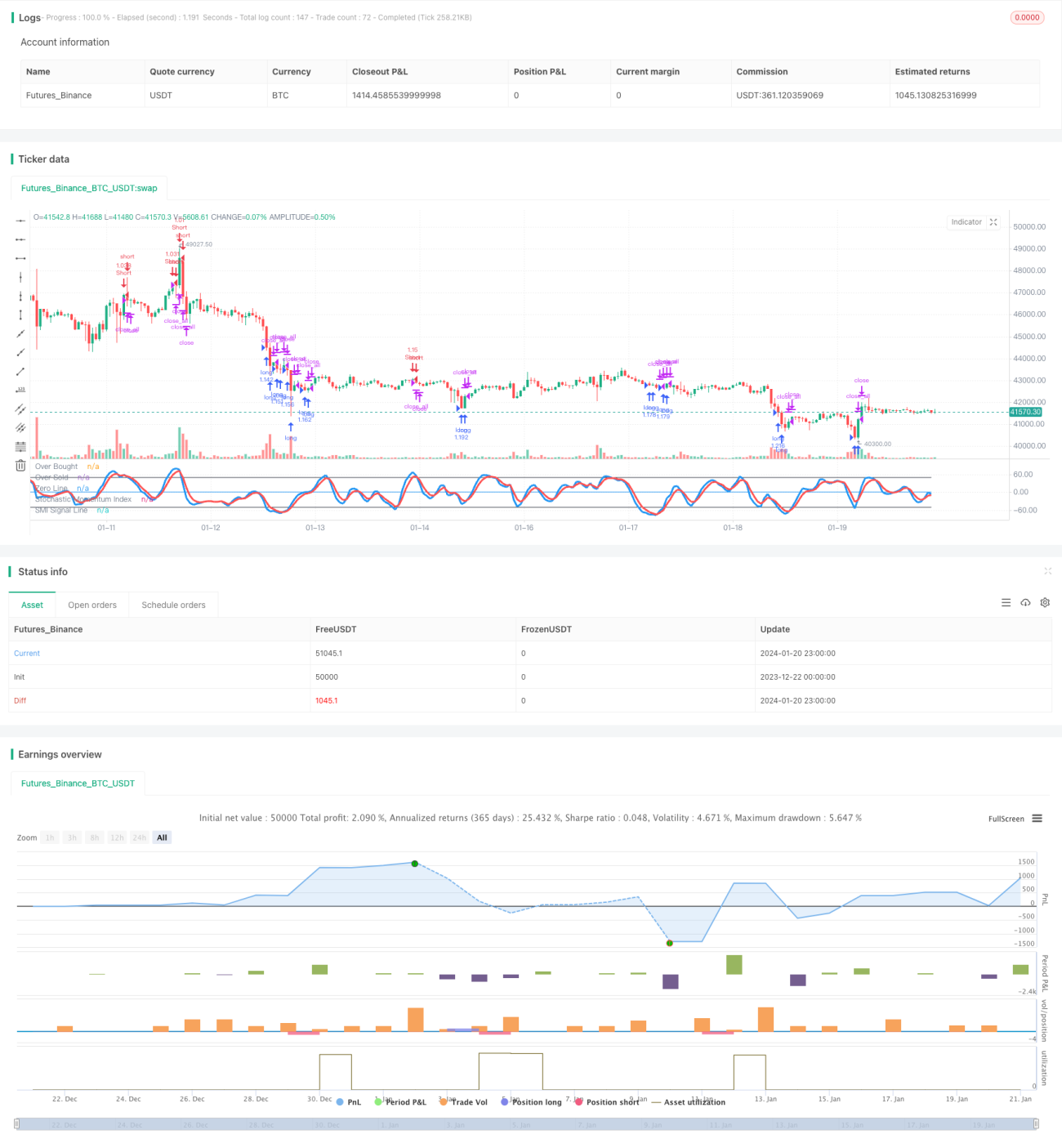

Strategi Momentum Osilasi adalah strategi trading kuantitatif yang menggabungkan indikator momentum stokastik dan indikator kekuatan relatif. Strategi ini menggunakan indikator momentum stokastik untuk menentukan area jenuh beli dan jenuh jual di pasar, dipadukan dengan indikator RSI cepat untuk memfilter sinyal, serta melalui filter badan nyata untuk mencapai pemilihan sinyal trading yang lebih andal.

Prinsip Strategi

Indikator Momentum Stokastik

Indeks Momentum Stokastik (SMI) adalah indikator teknis yang umum digunakan dalam trading kuantitatif, yang menggabungkan keunggulan indikator momentum dan osilator.

Secara khusus, rumus perhitungan SMI adalah:

SMI = (Close - (HH + LL)/2)/(0,5*(HH - LL)) * 100

Di mana HH adalah harga tertinggi dalam N hari terakhir, LL adalah harga terendah dalam N hari terakhir.

Dengan demikian, SMI menggabungkan penentuan tren momentum dan penentuan pembalikan osilator. Ketika SMI di atas 80, itu adalah jenuh beli; ketika di bawah 20, itu adalah jenuh jual. Strategi akan menghasilkan sinyal trading di area jenuh beli dan jenuh jual.

RSI Cepat

Indeks Kekuatan Relatif (RSI) adalah indikator jenuh beli/jenuh jual yang umum digunakan. Dalam strategi ini, digunakan RSI cepat dengan periode 7 untuk menilai kondisi jenuh beli/jenuh jual jangka pendek.

Ketika RSI cepat di bawah 20, itu adalah jenuh jual; ketika di atas 80, itu adalah jenuh beli. Strategi akan menghasilkan sinyal trading di area jenuh beli dan jenuh jual.

Filter Badan Nyata

Strategi ini juga menambahkan filter badan nyata, dengan menghitung ukuran badan nyata candle untuk memfilter sebagian sinyal. Sinyal hanya akan dihasilkan ketika badan nyata candle melebihi ambang batas tertentu.

Ini dapat memfilter sinyal palsu dan meningkatkan keandalan sinyal.

Keunggulan Strategi

Kombinasi Multi-Indikator

Strategi ini menggabungkan tiga komponen: indikator momentum stokastik, indikator RSI cepat, dan filter badan nyata. Melalui kombinasi multi-indikator, akurasi sinyal dapat ditingkatkan dan ketahanan strategi diperkuat.

Penentuan Jenuh Beli/Jenuh Jual

Indikator momentum stokastik dan indikator RSI cepat keduanya dapat secara akurat menentukan status jenuh beli dan jenuh jual pasar. Strategi membuka posisi di area jenuh beli dan jenuh jual, mengikuti prinsip trading membeli di level rendah dan menjual di level tinggi.

Trading Dua Arah

Strategi dapat melakukan trading dua arah (long dan short), secara maksimal menangkap peluang trading di pasar.

Kontrol Risiko

Penambahan filter badan nyata dapat menyaring sebagian besar kebisingan, menghindari terjebak dalam pasar yang bergerak sideways.

Risiko Strategi

Risiko Peralihan Long/Short

Strategi melakukan trading dua arah, peralihan yang sering antara posisi long dan short merupakan titik risiko potensial. Mengoptimalkan logika pembukaan posisi secara tepat dapat mengurangi risiko ini.

Risiko Ikut-ikutan

Ketika indikator memberikan sinyal, mungkin akan menarik banyak trader yang ikut-ikutan dalam waktu singkat, menyebabkan risiko pembalikan harga. Risiko ini dapat dikurangi dengan mengoptimalkan parameter indikator.

Risiko Sistematis Pasar

Dalam kondisi pasar ekstrem, semua model mungkin gagal. Risiko ini perlu dikendalikan melalui pengaturan stop loss yang wajar.

Optimasi Strategi

Optimasi Parameter

Dapat dilakukan pengujian berbagai kombinasi parameter, seperti periode SMI, periode RSI, ambang batas filter badan nyata, dll., untuk menemukan parameter terbaik guna meningkatkan profitabilitas strategi.

Stop Loss Dinamis

Membangun mekanisme stop loss dinamis berdasarkan ATR atau volatilitas dapat mengontrol risiko pada masing-masing saham dan keseluruhan dengan lebih baik.

Pembelajaran Mesin

Memperkenalkan algoritma pembelajaran mesin untuk memprediksi pergerakan nilai indikator di masa depan melalui model. Hal ini dapat mengantisipasi titik balik indikator lebih awal dan meningkatkan kemampuan antisipatif strategi.

Kesimpulan

Secara keseluruhan, strategi ini mengintegrasikan indikator momentum stokastik, indikator RSI cepat, dan filter badan nyata, membentuk sistem penentuan jenuh beli/jenuh jual yang relatif lengkap. Kombinasi multi-indikator meningkatkan akurasi sinyal, dan mekanisme trading dua arah serta kontrol risiko membuat strategi lebih seimbang. Melalui optimasi parameter dan model yang berkelanjutan, strategi ini diharapkan dapat memperoleh tingkat pengembalian yang baik.

- 1