Strategi Trading Kuantitatif Menggabungkan Indikator RSI dan CCI

Ikhtisar

Strategi ini bernama Strategi Trading Kuantitatif yang Menggabungkan Indikator RSI dan CCI. Strategi ini terutama menggunakan kombinasi indikator RSI dan CCI untuk menilai kondisi overbought dan oversold di pasar, guna menangkap peluang pembalikan. Secara spesifik, strategi ini menghitung garis bullish dan bearish RSI, dipadukan dengan sinyal bullish/bearish dari CCI, untuk menetapkan aturan pembukaan posisi long dan short. Ketika kondisi pembukaan posisi terpenuhi, maka dilakukan aksi beli atau jual yang sesuai.

Prinsip Strategi

Logika inti strategi ini adalah menggunakan karakteristik statistik dari indikator RSI dan CCI secara bersamaan untuk menilai apakah pasar saat ini berada dalam kondisi overbought atau oversold.

Pertama, bagian RSI. Indikator RSI dapat mencerminkan kondisi overbought dan oversold pasar. RSI di atas 70 menandakan area overbought, sedangkan di bawah 30 menandakan area oversold. Strategi ini menggunakan dua RSI, yaitu jangka panjang dan jangka pendek. Parameter jangka panjang default 14 periode, sedangkan jangka pendek 12 periode. RSI jangka panjang dapat menilai tren inti, sedangkan jangka pendek dapat melacak titik pembalikan yang lebih sensitif. Ketika RSI jangka panjang dan jangka pendek searah (misalnya sama-sama overbought atau oversold), ini menandakan pasar sedang dalam keadaan tidak seimbang yang jelas, dan inilah peluang pembalikan terbaik.

Kedua, bagian CCI. Indikator CCI juga dapat digunakan untuk menilai overbought dan oversold, dengan parameter 14 periode. CCI di atas 100 menandakan overbought, dan di bawah -100 menandakan oversold. Strategi ini memanfaatkan karakteristik CCI tersebut dengan menetapkan aturan pembukaan posisi: ketika sinyal CCI konsisten dengan sinyal bullish/bearish dari RSI, maka arah pembukaan posisi ditentukan oleh RSI.

Secara spesifik, aturan pembukaan posisi strategi ini adalah:

- Buka posisi long: Ketika RSI menunjukkan area oversold (RSI jangka panjang dan pendek pada periode tersebut keduanya di bawah 30), dan CCI di bawah -100, maka lakukan long.

- Buka posisi short: Ketika RSI menunjukkan area overbought (RSI jangka panjang dan pendek pada periode tersebut keduanya di atas 70), dan CCI di atas 100, maka lakukan short.

Dengan penilaian bersama antara RSI dan CCI, area overbought dan oversold yang sesungguhnya dapat terkonfirmasi secara efektif, sehingga meningkatkan stabilitas dan probabilitas profit strategi.

Analisis Keunggulan

Keunggulan terbesar strategi ini adalah penggunaan simultan aturan statistik dari dua indikator, RSI dan CCI, sehingga identifikasi kondisi overbought dan oversold menjadi lebih akurat, memberikan titik masuk yang ideal untuk menangkap pembalikan. Keunggulan spesifiknya meliputi:

- Kombinasi RSI jangka panjang dan pendek memungkinkan penilaian tren dan titik pembalikan sensitif secara bersamaan, menangkap peluang secara fleksibel.

- Bantuan dari CCI menghindari kesesatan akibat sinyal pembalikan palsu di pasar.

- Kombinasi RSI dan CCI secara efektif menyaring sinyal palsu, sehingga pemilihan waktu masuk posisi menjadi lebih akurat.

- Menggunakan area overbought dan oversold untuk trading pembalikan merupakan pendekatan strategi dengan probabilitas tinggi.

- Metode strategi sederhana, mudah dipahami dan diimplementasikan, cocok dipelajari oleh pemula dalam kuantitatif.

Analisis Risiko

Risiko utama strategi ini terletak pada sinyal overbought/oversold yang dihasilkan RSI dan CCI mungkin tidak sepenuhnya mencerminkan titik pembalikan yang sebenarnya. Risiko spesifik meliputi:

- Sinyal yang dihasilkan indikator bisa berupa pembalikan palsu. Misalnya harga mengalami konsolidasi, bukan pembalikan tren.

- Meskipun penilaian benar, tetap ada kelambatan waktu. Perubahan parameter dalam periode perhitungan tidak sepenuhnya sinkron dengan pergerakan harga terbaru.

- Selama proses pembalikan, stop loss mungkin tertembus sehingga memperbesar kerugian.

- Strategi tidak mempertimbangkan pengaruh tren level besar, sehingga dalam implementasi perlu dikombinasikan dengan analisis tren.

Solusi untuk risiko-risiko tersebut meliputi:

- Konfirmasi sinyal pembalikan dengan volume yang meningkat akan memberikan efek yang lebih baik. Misalnya ketika harga naik dengan volume besar saat muncul sinyal pembalikan indikator, maka keandalan sinyal meningkat.

- Menyesuaikan parameter RSI dan CCI secara tepat untuk mengurangi kemungkinan kelambatan.

- Menerapkan stop loss dan strategi keluar yang baik untuk mengendalikan kerugian per transaksi.

- Dalam implementasi strategi, perlu dilengkapi dengan analisis tren dan pola untuk menghindari trading melawan tren.

Arah Optimasi

Strategi ini dapat dioptimalkan lebih lanjut dalam pelaksanaan nyata. Arah optimasi utama meliputi:

- Menguji pengaturan parameter RSI dan CCI untuk menemukan kombinasi parameter optimal. Misalnya menguji periode panjang/pendek RSI dan periode CCI.

- Menambahkan indikator lain untuk memperkaya dasar penilaian bullish/bearish, seperti KD, MACD, dll.

- Menambahkan strategi stop loss. Misalnya menerapkan trailing stop loss atau stop loss zigzag.

- Menggabungkan dengan strategi unggulan tingkat lanjut, menggunakan divergensi indikator untuk menentukan arah masuk dengan probabilitas lebih tinggi.

- Menggunakan algoritma machine learning untuk mengoptimalkan parameter dan bobot sinyal secara otomatis.

- Menguji strategi kombinasi antara strategi ini dengan sistem tren.

- Menambahkan aturan penilaian terhadap tren level besar dan level harga penting. Menghindari trading melawan tren.

Melalui pengujian dan optimasi, diharapkan profitabilitas dan stabilitas strategi ini dapat lebih ditingkatkan.

Kesimpulan

Strategi ini tergolong strategi penangkapan pembalikan yang cukup khas. Dengan menggabungkan dua indikator umum, RSI dan CCI, untuk menilai area overbought dan oversold, serta merancang aturan pembukaan posisi yang sesuai, terbentuklah strategi trading jangka pendek yang sederhana dan praktis. Keunggulan utama strategi ini adalah penggunaan kombinasi indikator membuat penilaian lebih akurat, menghindari kesesatan sinyal pembalikan palsu, sehingga dapat memanfaatkan waktu terbaik untuk pembalikan. Tentu saja risiko tetap ada, perlu dilakukan optimasi indikator, strategi stop loss, dan penggunaan bersama dengan analisis tren. Secara keseluruhan, strategi ini menyediakan metode kuantitatif yang sederhana dan andal bagi pemula, layak dipelajari dan dipraktikkan.

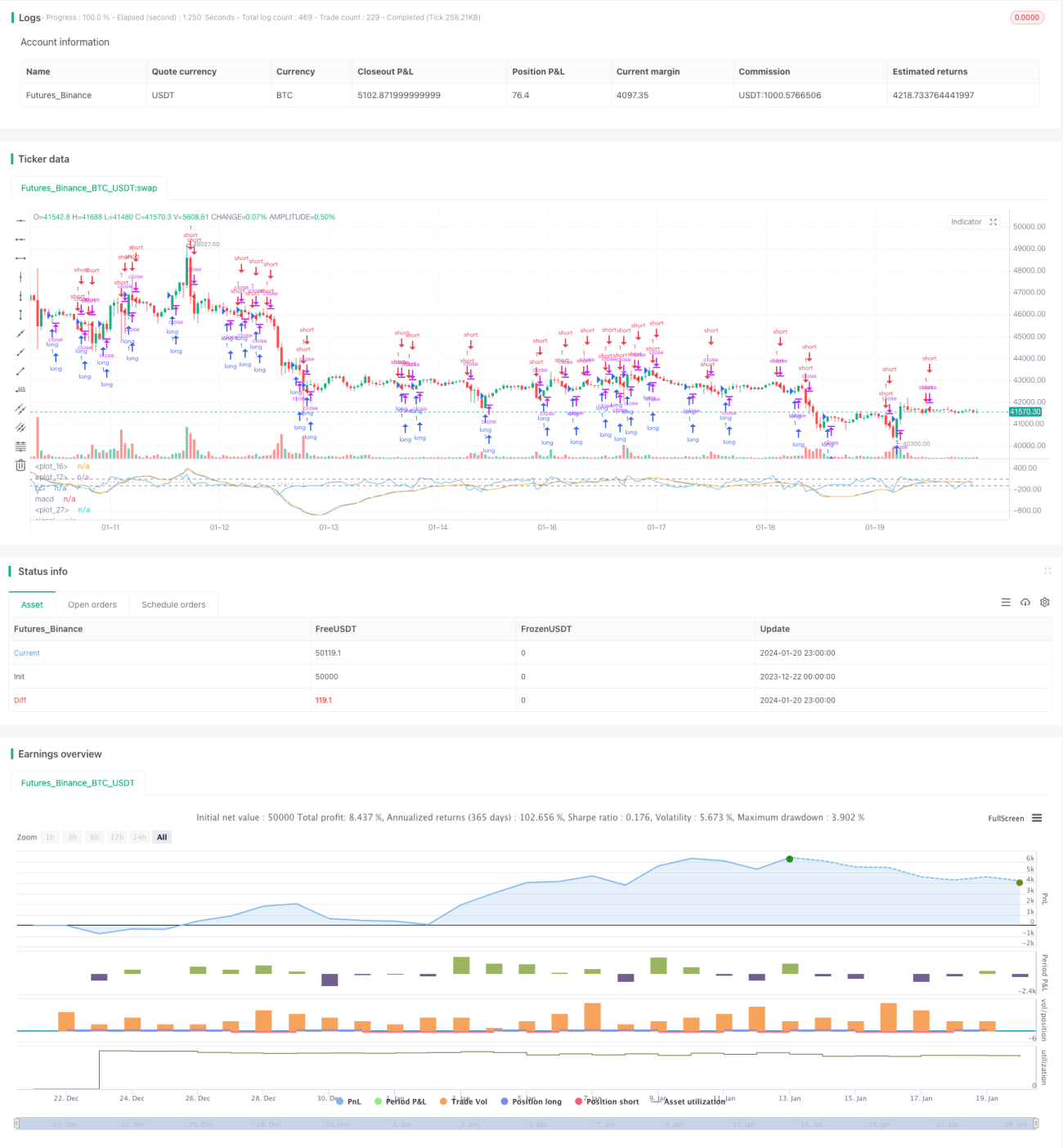

/*backtest

start: 2023-12-22 00:00:00

end: 2024-01-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Author: RvZ14

//Based on Joseph Nemeth MACD+CCI strategy

//Reference reading: https://sites.google.com/site/forexjosephnemeth/home/macd-cci- 1